1С:Предприятие 8.2 /

Управление производственным предприятием для Украины /

Основные средства и ремонт

Дооценка ОС с нулевой остаточной стоимостью

Расчет амортизации после дооценки ОС с нулевой остаточной стоимостью

Приведенные в статье примеры воспроизводились в конфигурации « Бухгалтерия для Украины » (редакция 1.2, не ниже релиза 1.2.6). Методика, описанная в статье, актуальна для конфигураций « Управление торговым предприятием для Украины » (редакция 1.2, не ниже релиза 1.2.7). «Управление торговым предприятием для Украины» (редакция 1.2, не ниже релиза 1.3.15.).

В рамках данной статьи будет рассматриваться только специфика дооценки полностью самортизированных основных средств, которая выполняется документом « Переоценка ОС». Все остальные особенности учета и отражения операций переоценки ОС описаны в статьях:

- « Переоценка основных средств »;

- «Последующие дооценки и уценки основных средств».

Дооценка основных средств с нулевой остаточной стоимостью выполняется в соответствии с абзацом 2, п.17, П(С)БУ 7, где сказано: «Если остаточная стоимость объекта основных средств равняется нулю, то его переоцененная остаточная стоимость определяется прибавлением справедливой стоимости этого объекта к его первоначальной (переоцененной) стоимости без изменения суммы износа объекта. При этом для таких объектов, которые продолжают использоваться, обязательно определяется ликвидационная стоимость».

Рассмотрим пример.

Основное средство «Верстат токарный», стоимостью 30’ 000 грн., было введено в эксплуатацию 01.01.2008, сроком на 5 лет (60 месяцев). Т.е., к началу 2013 года ОС полностью самортизировалось, но продолжает эксплуатироваться, и предприятие принимает решение о дооценке ОС на 5’000 грн.

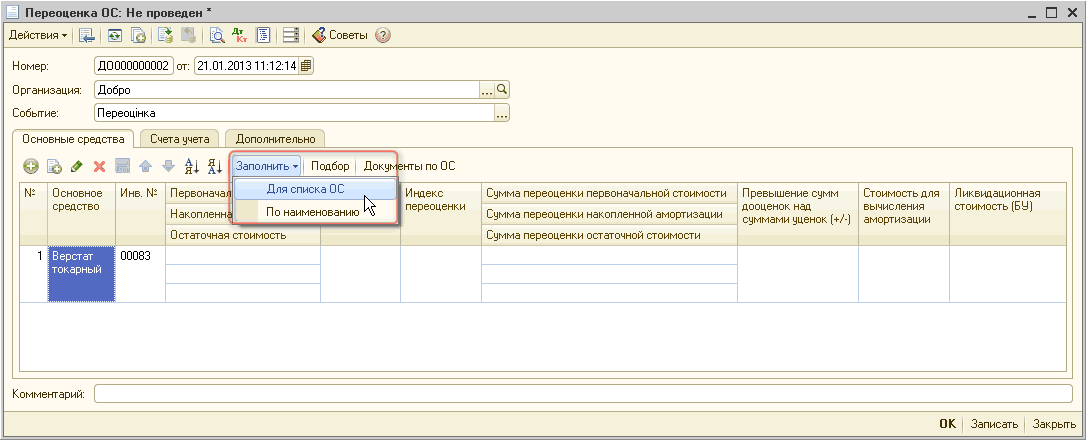

В документе «Переоценка ОС» указываются объекты ОС, подлежащие переоценке. Стоимость ОС на момент переоценки может быть заполнена автоматически при нажатии кнопки «Заполнить - Для списка ОС».

Рисунок 1 – выбираем ОС, для которого будем выполнять переоценку

В нашем примере, при автоматическом заполнении подтягиваются реквизиты: «Первоначальная стоимость» = 30’000 грн. и «Накопленная амортизация» = 30’000 грн.

«Остаточная стоимость» не заполнилась, поскольку предполагалось, что на конец срока эксплуатации стоимость ОС будет равняться нулю и при вводе в эксплуатацию «Ликвидационная стоимость» не определялась.

В связи с нулевой остаточной стоимостью «Индекс переоценки» равняется «1,000000». Поскольку мы знаем, что определяется он как соотношение справедливой (переоцененной) стоимости к остаточной стоимости основного средства на момент переоценки.

![_1 Переоценка ОС: Не проведен _ П х Действия - 1_4 ] 52 _ 4 дкт Щ Ш Советы Номер: Д0000000002 от: 21.01.2013 11:12:14 Ц Организация: Добро Событие: Переошнка. ..I Основные средства Счета учета Дополнительно а х а Я А 5 А Заполнить Ў Подбор Документ](/img/materialy_dootsenka_os_s_nulevoy_ostatochnoy_stoimostyu-1/image003.png)

Рисунок 2 – данные, которые автоматически подтянутся по кнопке «Заполнить»

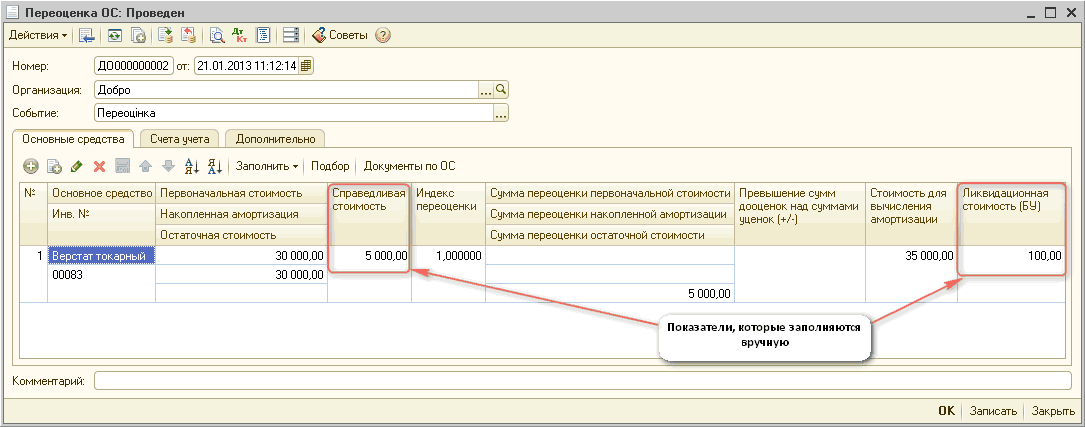

«Справедливая стоимость» (переоцененная) указывается вручную, в конкретном примере составит 5’000 грн.

«Сумма переоценки остаточной стоимости» основного средства составит 5’000 грн. = 5’000 (Справедливая стоимость) – 0 (Остаточная стоимость).

«Стоимость для вычисления амортизации» составит 35’000 грн. = 30’000 (Первоначальная стоимость) + 5’000 (Справедливая стоимость (дооцененная)) (абзац 2, п.17, П(С)БУ 7).

«Ликвидационная стоимость (БУ)» в документе «Переоценка ОС» заполняется вручную и в обязательном порядке (абзац 2, п.17, П(С)БУ 7).

Рисунок 3 – указание справедливой и ликвидационной стоимости ОС

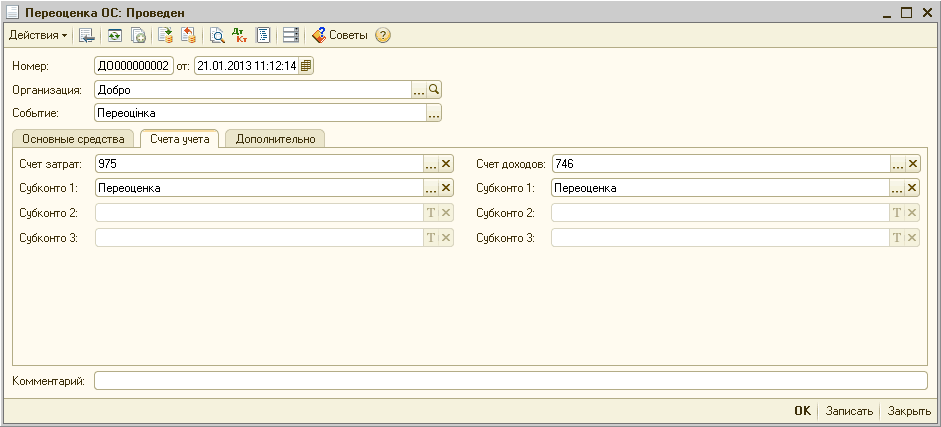

Переоценка производится в соответствии с п.19 - 21 П(С)БУ 7, за счет начисления затрат, доходов, уменьшения или увеличения дополнительного капитала.

Счета и субконто доходов и затрат указываются в документе «Переоценка ОС» на закладке «Счета учета».

Рисунок 4 – заполнение счетов доходов и затрат

При первой дооценке стоимость основного средства увеличивается за счет собственного капитала.

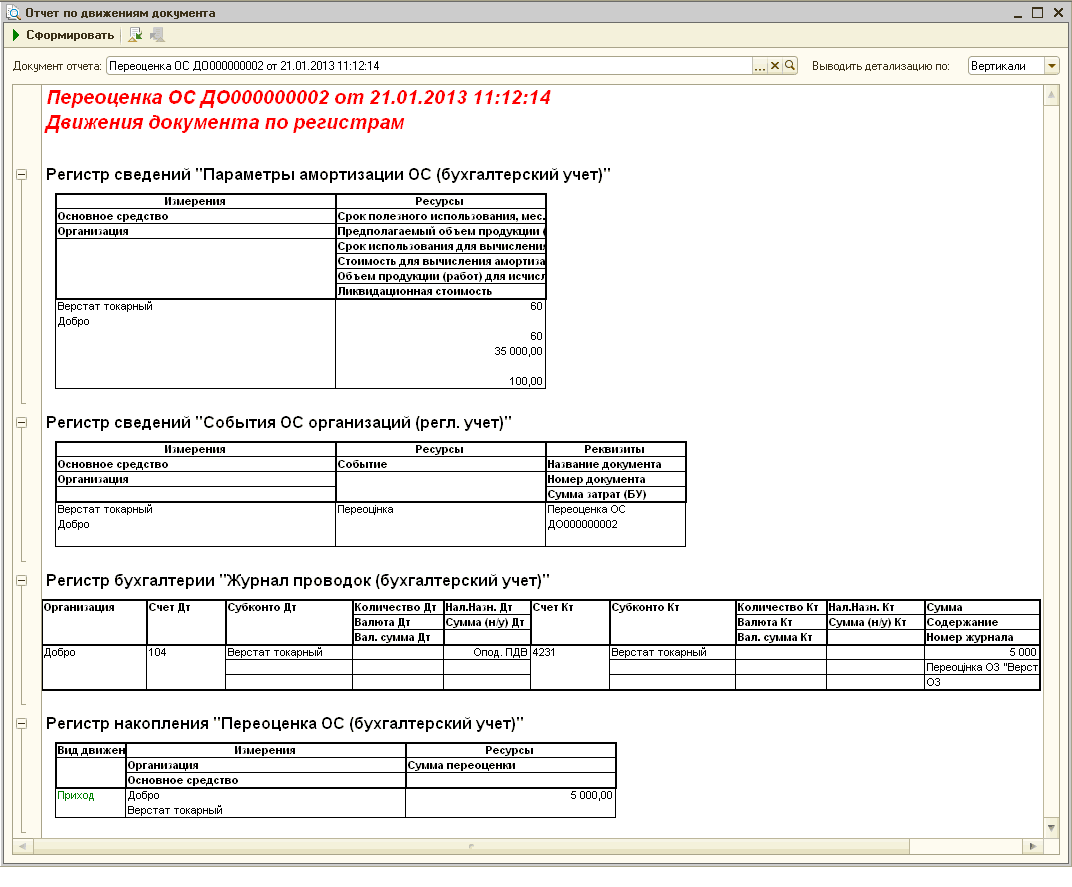

Счет дополнительного капитала для каждого ОС определяется в момент ввода в эксплуатацию. По умолчанию используется счет 4231. В документе «Переоценка ОС» счет дополнительного капитала не указывается.Результаты переоценки вносятся в регистры бухгалтерского аналитического учета (п.18. П(С)БУ 7).

Рисунок 5 – отчет по движениям документа «Переоценка ОС» при дооценке

Расчет амортизации после дооценки ОС с нулевой остаточной стоимостью

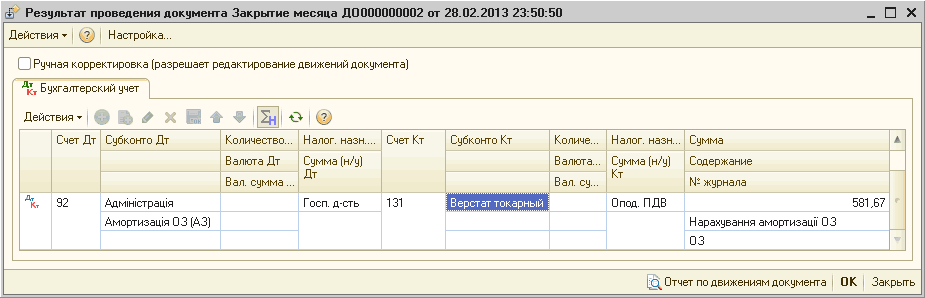

В месяце, следующем за месяцем дооценки, будет рассчитана амортизация ОС исходя из новой стоимости для расчета амортизации = 35’000 грн., новой ликвидационной стоимости = 100 грн., и срока эксплуатации установленного при принятии к учету = 60 месяцев.

Сумма амортизации составит 581,67 грн. = (35’000-100)/60.

Рисунок 6 - амортизация ОС в месяце, следующем за месяцем дооценки

При расчете амортизации автоматически учитывается срок эксплуатации, который был установлен для ОС до проведения переоценки. Обусловлено это отсутствием явных требований по данному вопросу в П(С)БУ №7.

Если же после дооценки есть необходимость отразить изменение срока полезного использования ОС, сделать это можно при помощи документа «Изменение параметров начисления амортизации ».

Другие материалы по теме:

справедливая стоимость, сумма переоценки остаточной стоимости, стоимость для вычисления амортизации, изменение параметров начисления амортизации, остаточная стоимость, ликвидационная стоимость, событие, основные средства, переоценка, счета учета, средства, дополнительно, основные, 2013, стоимость, управление торговым предприятием, заполнить, организация, действия, документа, учет, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Основные средства и ремонт

Другие материалы по теме:

Общесистемные механизмы и принципы

Дооценка ОС с нулевой остаточной стоимостью

Дооценка ОС с нулевой остаточной стоимостью

Начисление амортизации с одновременным списанием дополнительного капитала

Нас находят: как посмотреть остаточную стоимость автомобиля в 1с, 1с припринятии к учета ликвидационная стоимость, куда усадить ликвидационную стоимость украина, учет самортизированных основных средств украина, проект по переоценки основных средств с нулевой остаточной, правила переоценки основных средств с нулевой стоимостью в рк, почему остаточная стоимость не может быть нулевой, переоценке объекта ОС с нулевой остаточной стоимостью, переоценка ОС с остаточной стоимость 0 руб, переоценка ос с нулевой остаточной стоимостью 2017

Мы на Facebook