Командировки. Общие положения

Служебная командировка как вид хозяйственной операции

Командировочные лица (кого можно отправить в командировку)

Положение о служебных командировках на предприятии

Для большинства предприятий служебная командировка – обычное дело. Ведь успешное продвижение своего бизнеса, как на внешнем, так и на внутреннем рынке требует от предприятия осуществления комплекса мероприятий: формирование сети филиалов; проведение маркетинговых исследований; заключение договоров и др. И без командировок работников здесь не обойтись. В тоже время командировки на предприятии являются объектом пристального внимания контролирующих органов с точки зрения их документального оформления, учета и др. Следовательно, учету командировок на предприятии должно уделяться соответствующее внимание. Основой для этого являются нормативно-правовые документы.

Нормативно-правовые документы

Перечень нормативно-правовых документов, регулирующих учет командировок, невелик (см. Таблицу 1). Тем не менее, все документы, включенные в него, заслуживают пристального внимания. Среди них особо следует выделить такие «командировочные» документы, как Инструкция № 59, Постановление № 98. Несмотря на то, что эти документы ориентированы исключительно на командировки работников «бюджетных» предприятий (организаций)1, они могут оказаться чрезвычайно полезными и для учета командировок на коммерческих предприятиях2.

1 Имеются ввиду предприятия, учреждения и организации, полностью или частично содержащиеся (финансирующиеся) за счет бюджетных средств.

2 Против применения коммерческими предприятиями в своей деятельности норм Инструкции № 59 в связи с отсутствием документов, регламентирующих учет командировок на таких предприятиях, не возражали ни Минфин (см. соответствующую информацию размещенную на его официальном веб-сайте по адресу: http://www.minfin.gov.ua/control/uk/publish/article?art_id=289876&cat_id=53608), ни ГФСУ (до вступления в силу Закона Украины от 28.12.2014 г. № 71-VIII «О внесении изменений в Налоговый кодекс Украины и некоторые законодательные акты Украины относительно налоговой реформы» (до с 01.01.2015 г.) соответствующие консультации были размещены на Общедоступном информационно-справочном ресурсе на официальном веб-сайте ГФСУ – http://sfs.gov.ua/). Кроме того, ГНСУ использовала данный документ при предоставлении консультаций для коммерческих предприятий по вопросам, связанным с налоговым учетом командировок (см. например, письмо ГНСУ от 06.03.2012 г. № 3268/5/15-1416).

Таблица 1. Перечень нормативно-правовых актов, регулирующих учет командировок

| № п/п | Сокращенное название документа | Полное название документа |

| 1 | НКУ | Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI |

| 2 | КЗоТ | Кодекс законов о труде Украины от 10.12.71 г. № 322-VIII |

| 3 | Указ № 438 | Указ Президента Украины от 12.06.95 г. № 436/95 «О применении штрафных санкций за нарушение норм по регулированию обращения наличности» |

| 4 | Постановление № 98 | Постановление КМУ от 02.02.2011 г. № 98 «О суммах и составе расходов на командировку государственных служащих, а также других лиц, направляемых в командировку предприятиями, учреждениями и организациями, которые полностью или частично содержатся (финансируются) за счет бюджетных средств» |

| 5 | Постановление № 490 | Постановление КМУ от 31.03.99 г. № 490 «О надбавках (полевом обеспечении) к тарифным ставкам и должностным окладам работников, направленных для выполнения монтажных, наладочных, ремонтных и строительных работ, и работников, работа которых выполняется вахтенным методом, постоянно проводится в дороге или имеет разъездной (передвижной) характер» |

| 6 | Порядок № 100 | Порядок исчисления средней заработной платы, утвержденный постановлением КМУ от 08.02.95 г. № 100 |

| 7 | Постановление № 210 | Постановление Правления НБУ от 06.06.2013 г. № 210 «Об установлении предельной суммы расчетов наличностью» |

| 8 | Положение № 637 | Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением Правления НБУ от 15.12.2004 г. № 637 |

| 9 | Правила № 200 | Правила использования наличной иностранной валюты на территории Украины, утвержденные постановлением Правления НБУ от 30.05.2007 г. № 200 |

| 10 | Инструкция № 59 | Инструкция о служебных командировках в пределах Украины и за границу, утвержденная приказом Минфина Украины от 13.03.98 г. № 59 |

| 11 | Приказ № 845 | Приказ Миндоходов Украины от 24.12.2013 г. № 845 «Об утверждении формы Отчета об использовании денежных средств, выданных на командировку или под отчет, и Порядка его составления» |

Помимо указанных в перечне нормативно-правовых актов, существует еще ряд нормативно-правовых документов, которые регулируют различные сферы хозяйственной деятельности предприятия и могут в той или иной степени влиять на учет командировок на предприятии. Например, ПБУ-21, который регламентирует учет операций в иностранной валюте , в том числе и командировок за границу.

Служебная командировка как вид хозяйственной операции

НКУ не содержит определение термина «служебная командировка». В связи с чем, обратимся к нормам «бюджетной» Инструкции № 59. Согласно п.1 раздела I Инструкции № 59 служебной командировкой «считается поездка работника по распоряжению руководителя… предприятия,.. на определенный срок в другой населенный пункт для выполнения служебного поручения вне места его постоянной работы (при наличии документов, подтверждающих связь служебной командировки с основной деятельностью предприятия)».

Исходя из приведенного определения, можно выделить три основных критерия, по которым поездка работника предприятия считается служебной командировкой:

- наличие распоряжения руководителя предприятия;

- отъезд работника в другой населенный пункт (т.е. нахождение работника вне места постоянной работы);

- поездка связана с выполнением служебного поручения и обязательно с хозяйственной деятельностью предприятия.

Виды и цели командировок

Действующие нормативно-правовые акты, регулирующие учет командировок, а это прежде всего НКУ и Инструкция № 59, выделяют два основных вида командировок, в основе которых лежит территориальный признак:

- командировка в пределах Украины;

- командировка за границу.

Как правило, целью всех без исключения командировок является выполнение работником, направленным в командировку, поручения руководителя предприятия, связанного с решением каких-либо вопросов, касающихся хозяйственной деятельности предприятия и входящие в круг его должностных обязанностей. Хотя возможен вариант, когда командированному работнику могут поручить выполнение заданий, не связанных с его должностными обязанностями, например, приобретение товарно-материальных ценностей.

Цель командировки указывается в приказе на командировку достаточно лаконично, однако при необходимости ее можно детализировать, и в таком виде, по сути, она уже будет представлять собой служебное задание.

Командировочные лица (кого можно отправить в командировку)

Анализируя нормы п.170.9 ст.170 НКУ, регулирующие налоговый учет командировок, а также нормы п.1 раздела I Инструкции № 59, приходим к выводу, что в командировку могут быть направлены работники предприятия, т.е. физические лица , состоящие с налогоплательщиком в трудовых отношениях, а также лица, которые являются членами руководящих органов предприятия. Напомним, что в соответствии со ст.1 Закона об охране труда работником предприятия является лицо, работающее на предприятии, в организации, учреждении и выполняющее обязанности или функции согласно трудовому договору (контракту). В свою очередь, ст.21 КЗоТ определяет трудовой договор как «соглашение между работником и собственником предприятия, учреждения, организации или уполномоченным им органом либо физическим лицом, в соответствии с которым работник обязуется выполнять работу, определенную этим соглашением, с соблюдением внутреннего трудового распорядка, а собственник предприятия, учреждения, организации или уполномоченный им орган либо физическое лицо обязуется выплачивать работнику заработную плату и обеспечивать условия труда, необходимые для выполнения работы, предусмотренные законодательством о труде, коллективным договором и соглашением сторон».

Запрещается направлять в командировку (ст.176, 177 КЗоТ):

- беременных женщин;

- женщин, имеющих детей в возрасте до трех лет;

- женщин, имеющих детей в возрасте от трех до четырнадцати лет или детей-инвалидов (без их согласия).

Указанные нормы распространяются также на отцов, воспитывающих детей без матери (в том числе в случае длительного пребывания матери в лечебном учреждении); опекунов (попечителей) и приемных родителей (ст.1861 КЗоТ).

Положение о служебных командировках на предприятии

На сегодняшний день и Инструкция № 59, и Постановление № 98, регламентирующие учет таких хозяйственных операций как командировки, обязательны для применения исключительно предприятиями, учреждениями и организациями, полностью или частично содержащимися (финансирующимися) за счет бюджетных средств. Учет командировок коммерческими предприятиями регламентируется п.170.9 ст.170 НКУ3. К сожалению, ни п.170.9 ст.170 НКУ, ни нормы бухгалтерских нормативных документов не дают ответы на многие организационно-командировочные вопросы, например, относительно предельных сроков командировки, расчета суточных, порядка выплаты компенсации командировочных расходов и т.п. В сложившейся ситуации оптимальным решением для коммерческих предприятий является разработка и утверждение на основании НКУ, бухгалтерских нормативных документов и действующих «бюджетных» командировочных документов Положения о служебных командировках. Такой внутренний документ предприятия позволит не только урегулировать организационные вопросы, связанные с командировкой работника и обеспечить оптимальный учет командировочных расходов. Данный документ не является обязательным. Следовательно, предприятие может и не создавать его, а использовать в своей работе исключительно нормы п.170.9 ст.170 НКУ и бухгалтерских нормативных документов, несмотря на невозможность решения отдельных командировочных вопросов. Альтернативой Положению о служебных командировках может также быть приказ по предприятию (пример такого приказа см. ниже) за подписью руководителя, в соответствии с которым бухгалтерия предприятия для ведения учета командировочных расходов руководствуется нормами п.170.9 ст.170 НКУ, Инструкции № 59 и Постановления № 98, а также бухгалтерских нормативных документов. Но в таком случае предприятие должно помнить о наличии в «бюджетных» командировочных документах дополнительных ограничений, касающихся командировочных расходов, противоречащих требованиям п.170.9 ст.170 НКУ. Учитывая изложенное, разработка и утверждение Положения о служебных командировках в данном случае является наиболее компромиссным вариантом для урегулирования «командировочных вопросов».

3 Законом № 71 раздел III НКУ изложен в новой редакции, а «налоговые» нормы в отношении командировок теперь содержаться в разделе IV НКУ (подробнее см. комментарий к этому документу).

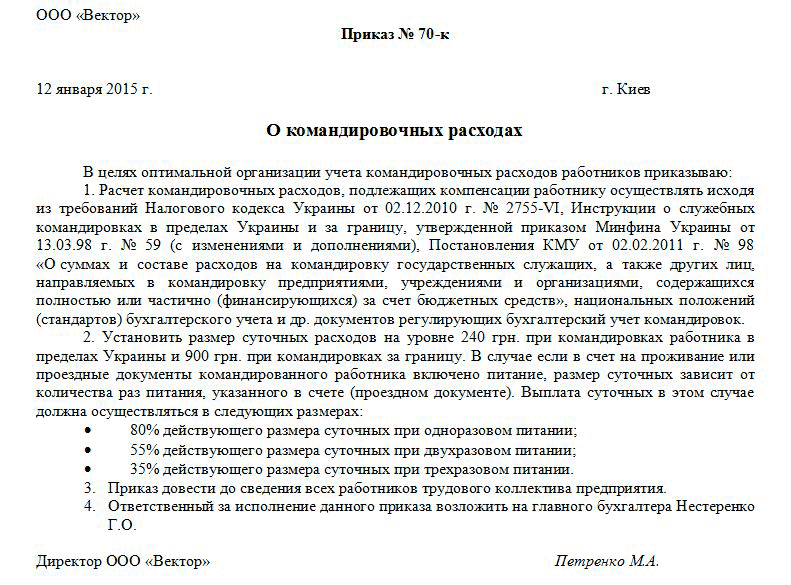

В случае принятия решения о разработке Положения о служебных командировках, на предприятии издается приказ. В нем, среди прочего, указывается, что за основу данного документа принимаются нормы Инструкции № 59 за исключением тех ее норм, которые устанавливают дополнительные «командировочные» ограничения для бюджетных предприятий, а также, то что содержание Положения не противоречит нормам НКУ и КЗоТ, нормативных документов, регулирующих бухгалтерский учет командировок. В приказе обязательно следует указать дату ввода в действие данного Положения. Ниже приведем образец приказа о разработке Положения о служебных командировках.

Следует отметить, что Положение о служебных командировках разрабатывается, как правило, на длительный срок. В его ежегодном пересмотре и утверждении нет необходимости. В тоже время, отдельные разделы Положения могут пересматриваться в связи с изменением законодательства раз в год или чаще. Например, раздел, которым устанавливается размер суточных расходов, зависящий от размера минимальной заработной платы. Такие разделы можно оформить в виде приложений к Положению о служебных командировках либо, сославшись на существующую законодательную норму, предусмотреть непосредственно в разделе возможность внесения соответствующих изменений (дополнений, уточнений) на соответствующий год, без разработки и последующего утверждения нового Положения.

См. образец Положения о служебных командировках.

Курс "Восстановление знаний бухгалтерского учета в программе 1С:Предприятие"

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Тренинг-семинар «Как получить работу бухгалтера»

Курсы бухгалтеров с трудоустройством

Другие материалы по теме:

налоговый кодекс, учет операций в иностранной валюте, бухгалтерия предприятия, кодекс, учреждения, командировки, 95, бухгалтерских, должности, также, приказ, которые, что, раздел, например, работы, пример, документы, документов, организации, вид, документа, учет, счет, документ

Материалы из раздела: Бухгалтеру / Командировки

Другие материалы по теме:

Учет безналичных денежных средств. Поступление денежных средств

Общесистемные механизмы и принципы

Документальное оформление командировок

Нас находят: можно ли в положении о служебных поездках из суточных вычитать питание, кого можно отправить в командировку, перечень целей командировки

Мы на Facebook