1С:Предприятие 8.2 /

Управление торговлей для Украины /

Внутренние перемещения и складские операции

Корректировка стоимости списанных товаров, в случае оприходованния дополнительных расходов на приобретение товаров, после их списания

Оприходование дополнительных расходов на приобретение товаров, после списания товаров

Корректировка стоимости списанных товаров

Приведенные в методиках рекомендации моделировались в конфигурации « Управление производственным предприятием для Украины » (редакция 1.3). Методика также применима для конфигурации « Управление торговлей для Украины » (редакция 2.3).

В данной статье рассматривается методика оформления дополнительных расходов на приобретение товаров, оприходованных после реализации товаров.

Основные положения

Дополнительные расходы, которые учитываются в себестоимости товаров, оформляются документами «Поступление доп. расходов» и «ГТД по импорту». Методики оформления дополнительных расходов указанными документами аналогичны. В качестве примера рассмотрен порядок оформления дополнительных расходов документом «Поступление доп. расходов».

Поступление товаров

Поступление ТМЦ от поставщика оформляется документом « Поступление товаров и услуг » (Рис. 1).

![_ П X Г~1 Поступление товаров и услуг: покупка, комиссия. Проведен Операциям Цены и валюта... Действия-' ЕЯ 1 С [ 1? ] Перейти-' Заполнить и провести = р=- '/2у' ДКт Номер: ДОООООООООЗ от: 04.11.2015 12:00:00 Отразить в: упр. учете? бух. учете Организация:](/img/materialy_korrektirovka-stoimosti-spisannykh-tovarov-v-sluchae-oprikhodovanniya-dopolnitel/image001.png)

Рисунок 1 – документ «Поступление товаров и услуг»

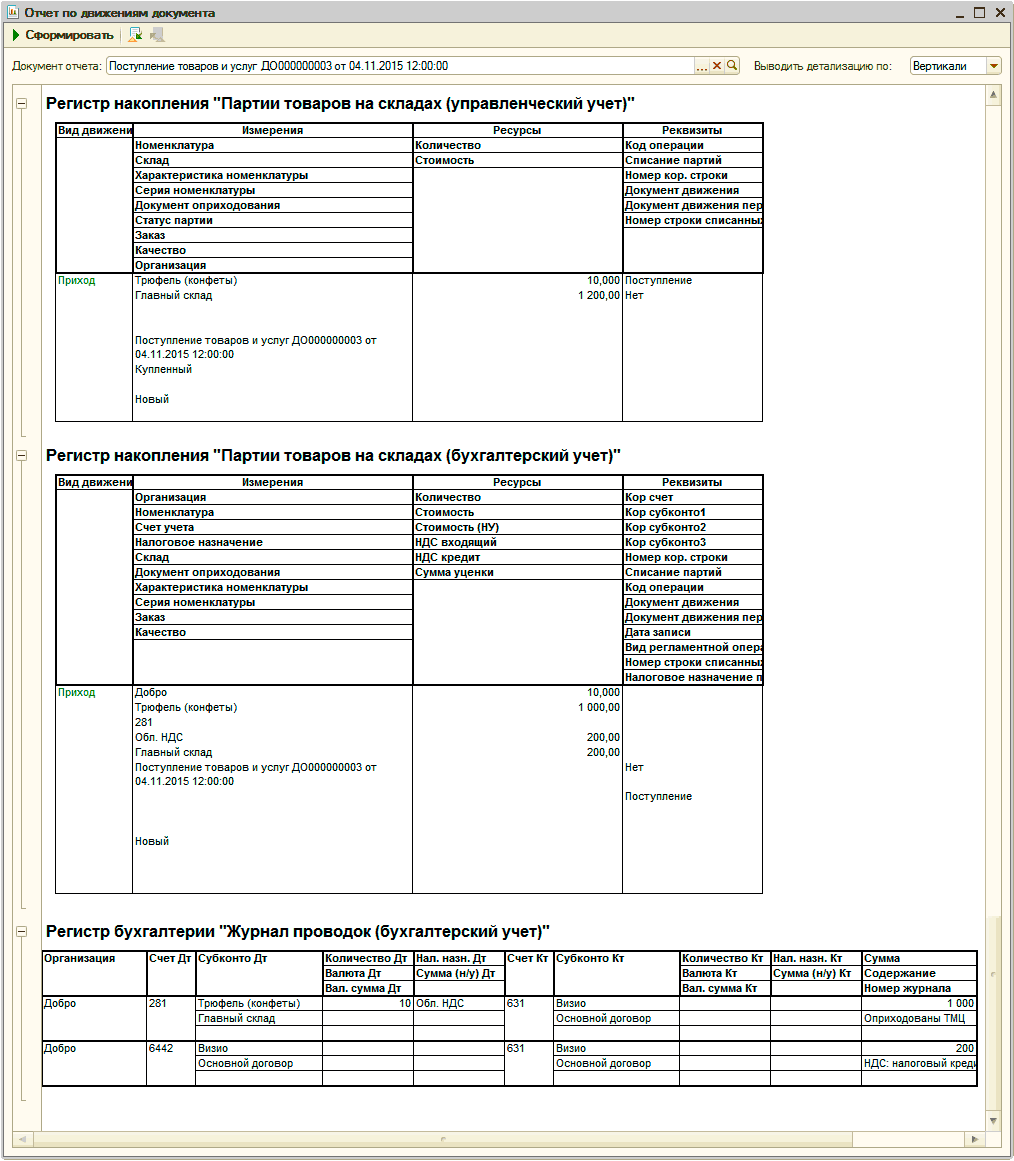

После проведения документ сформирует соответствующие проводки по зачислению на баланс предприятия купленных запасов и внесет необходимые записи в регистры накопления (Рис. 2).

Рисунок 2 - результат проведения документа «Поступление товаров и услуг»

Реализация товаров

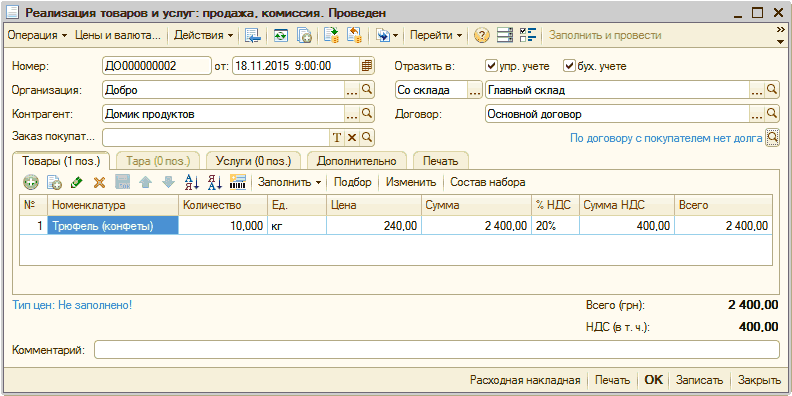

Отгрузка товаров покупателю оформляется документом «Реализация товаров и услуг» (Рис. 3).

Рисунок 3 – документ «Реализация товаров и услуг»

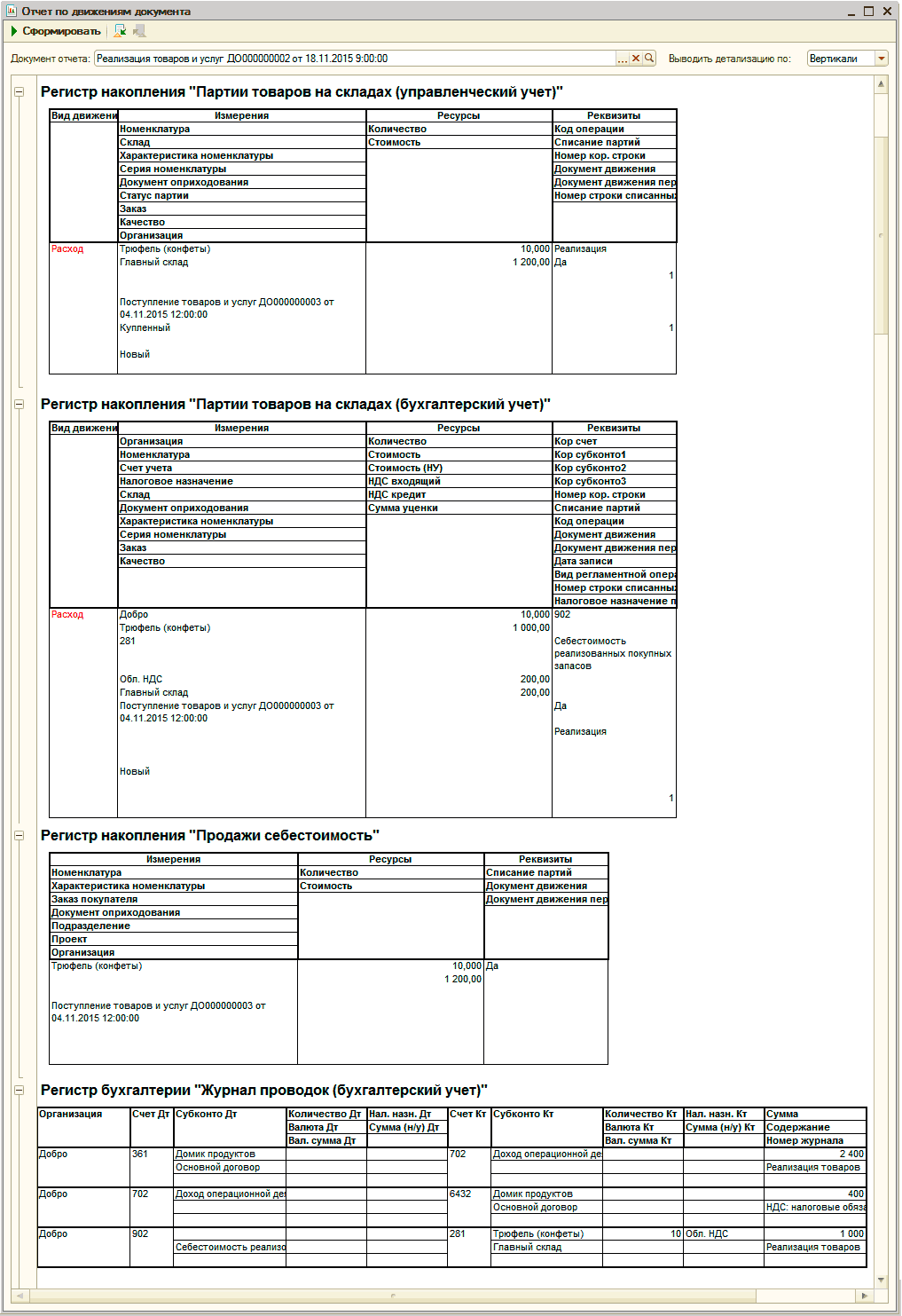

После проведения документ сформирует соответствующие проводки по списанию себестоимости реализованных ТМЦ, начислению дохода от реализации, первый этап проводки по начислению налоговых обязательств, а также внесет необходимые записи в регистры накопления (Рис. 4).

Рисунок 4 - результат проведения документа «Реализация товаров и услуг»

Оприходование дополнительных расходов на приобретение товаров, после списания товаров

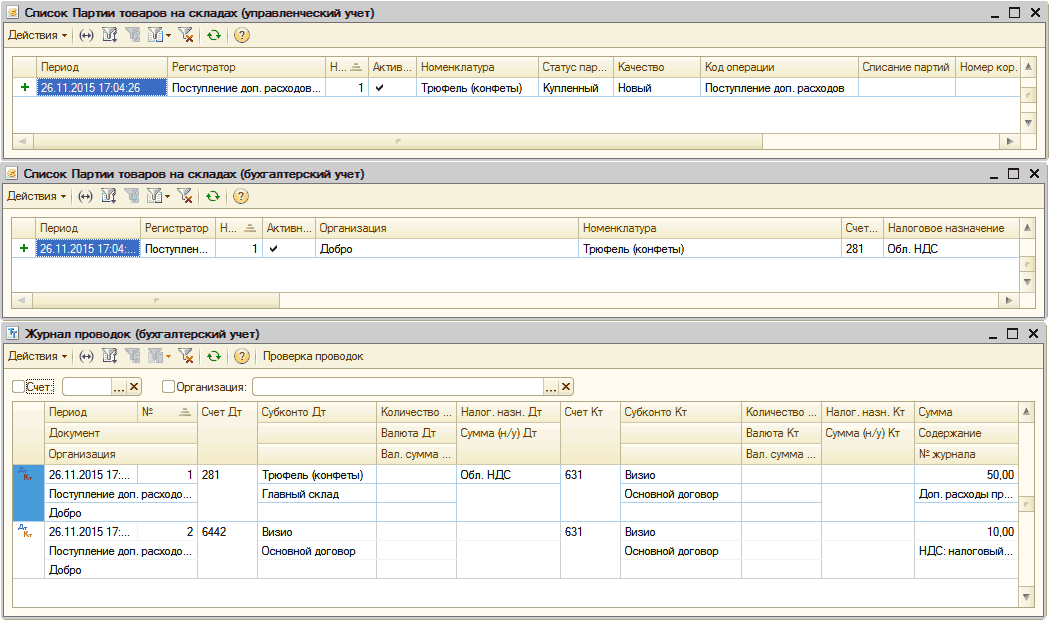

Для учета дополнительных расходов оформляется документ «Поступление доп. расходов». В документе указываются позиции номенклатуры , на которые дополнительные расходы должны распределиться, суммы дополнительных расходов, а также документы партии (Рис. 5).

Более подробно с порядком заполнения документа «Поступление доп. расходов» можно ознакомиться в статье « Отражение дополнительных расходов по приобретению ».

Рисунок 5 – документ «Поступление доп. расходов»

После проведения документ сформирует проводку по увеличению стоимости ТМЦ на сумму дополнительных расходов и внесет необходимые записи в регистры накопления « Партии товаров на складах (управленческий учет)» и «Партии товаров на складах ( бухгалтерский учет )» (Рис. 6).

Рисунок 6 – результат проведения документа «Поступление доп. расходов»

Корректировка стоимости списанных товаров

Поскольку введенные дополнительные расходы не были учтены при отгрузке товаров, необходимо откорректировать стоимость списания товаров по бухгалтерскому и управленческому учету в конце месяца при помощи документа « Корректировка стоимости списания товаров ».

Для корректировки стоимости списания товаров по управленческому учету необходимо оформить документ «Корректировка стоимости списания товаров» с установленным реквизитом «упр. учете» (Рис. 7).

Рисунок 7 – документ «Корректировка стоимости списания товаров»

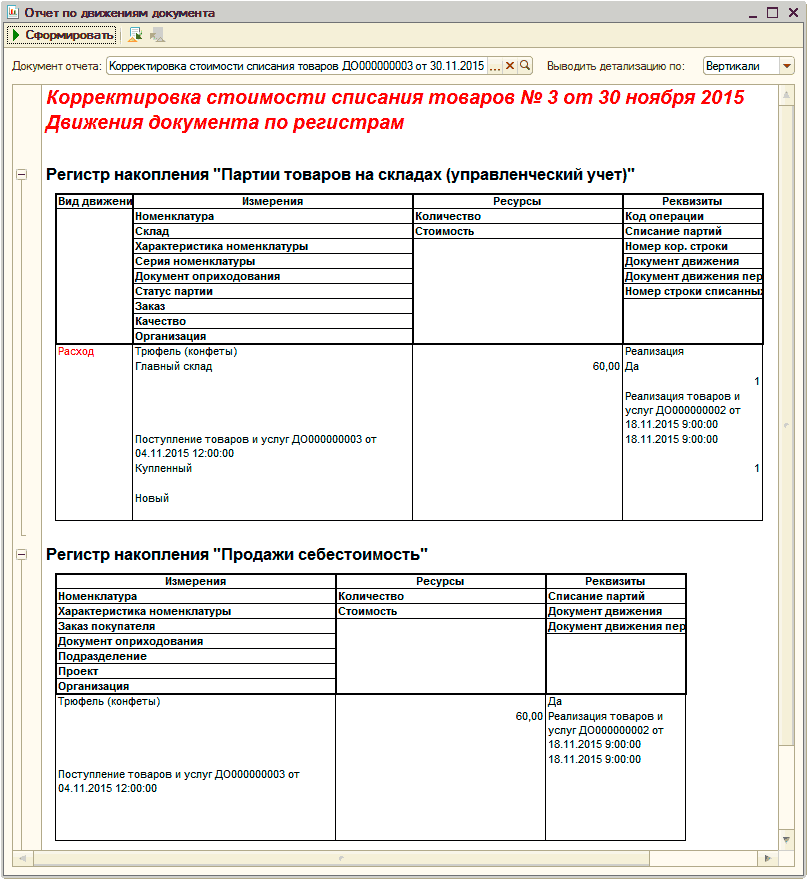

После проведения документ сформирует корректирующие записи по стоимости списанных товаров в регистрах «Партии товаров на складах (управленческий учет)» и «Продажи себестоимость» (Рис. 8).

Рисунок 8 – движение документа «Корректировка стоимости списания товаров» по регистрам

Для корректировки стоимости списания товаров по бухгалтерскому учету необходимо оформить документ «Корректировка стоимости списания товаров» с установленным реквизитом «бух. учете» (Рис. 9).

![_] Корректировка стоимости списания товаров: Проведен _ П X Действия Щ Перейти ЛКт Д0000000004 Ноябрь 2015 Добро от: 30.11.201518:05:00 Номер: За период: Организация: Отразить в: упр.учете бух. учете меж. учете Ответственный: Кривко Комментарий: Печать ОК](/img/materialy_korrektirovka-stoimosti-spisannykh-tovarov-v-sluchae-oprikhodovanniya-dopolnitel/image016.png)

Рисунок 9 – документ «Корректировка стоимости списания товаров»

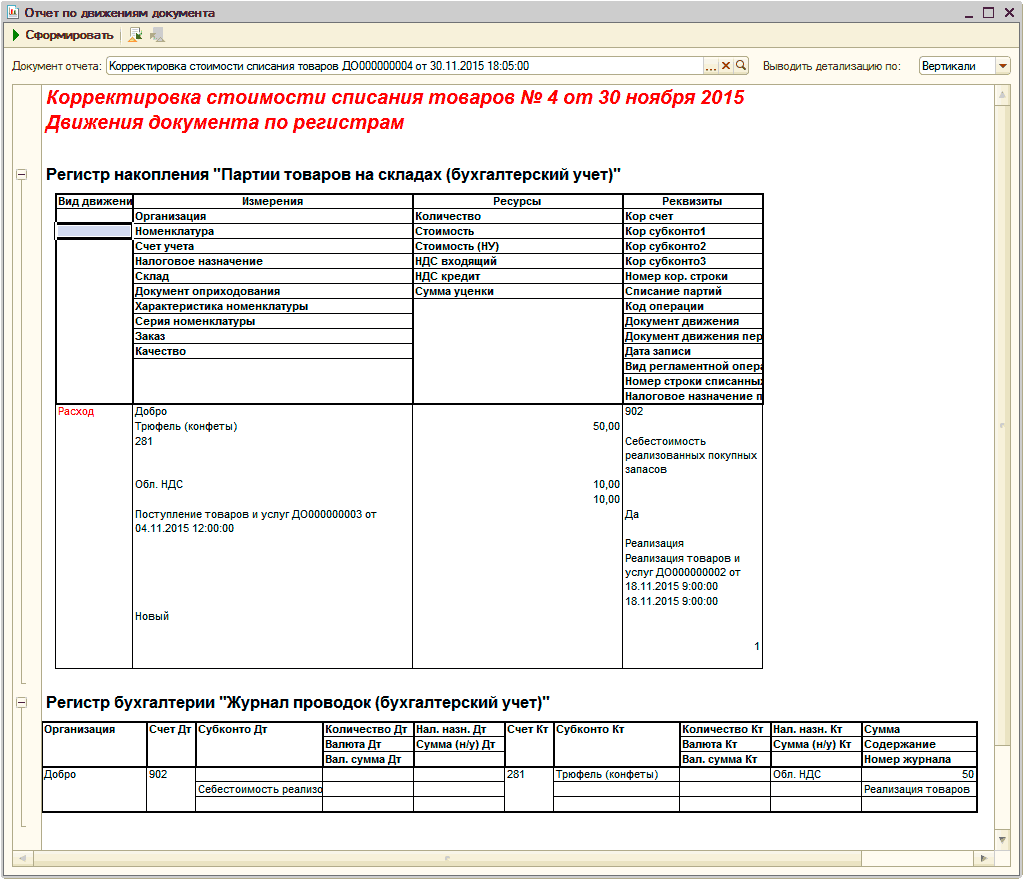

После проведения документ сформирует проводки по корректировке стоимости списанных товаров, а также внесет корректирующие записи в регистр «Партии товаров на складах (бухгалтерский учет)» (Рис. 10).

Рисунок 10 – движение документа «Корректировка стоимости списания товаров» по регистрам

Анализ данных

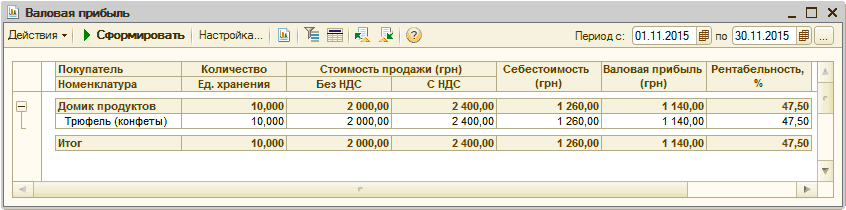

Информацию о полученной при продаже товаров прибыли, за определенный период времени, можно получить сформировав отчет «Валовая прибыль».

При анализе данных по этим товарам, видно, что их себестоимость представлена с учетом дополнительных расходов (Рис. 11).

Рисунок 11 – отчет «Валовая прибыль»

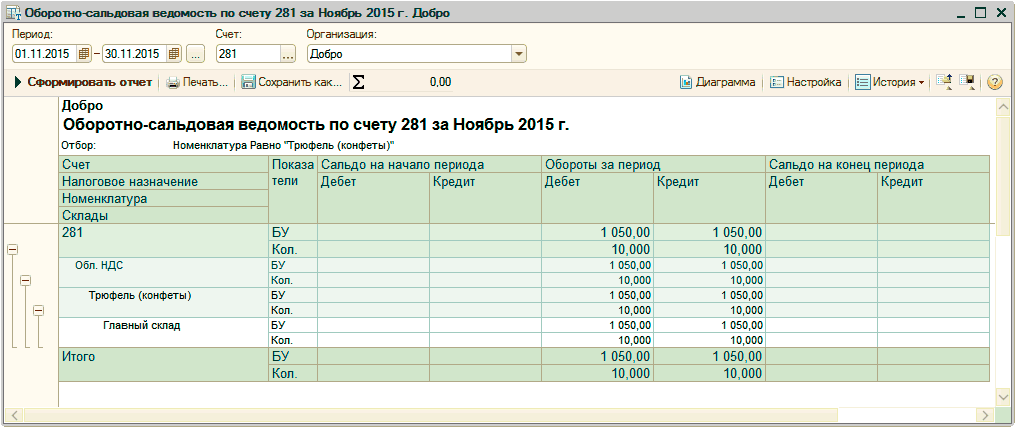

Проанализировать обороты по счетам учета запасов можно при помощи отчета « Оборотно-сальдовая ведомость по счету » (Рис. 12).

Рисунок 12 – отчет «Оборотно-сальдовая ведомость по счету 281»

Другие материалы по теме:

отчет по движениям документа, корректировка стоимости списания товаров, партии товаров на складах, поступление доп. расходов, партии товаров, списания, управленческий учет, оборотно-сальдовая ведомость по счету, на склад, партии, корректировка, реализация товаров, добро, реализация товаров и услуг, реализация, поступление товаров, поступление товаров и услуг, 00, поступление, услуг, регистр, склад, отчет, документа, учет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление торговлей для Украины / Внутренние перемещения и складские операции

Другие материалы по теме:

Резервирование и размещение товаров. Основные понятия

Учет безналичных денежных средств. Поступление денежных средств

Нас находят: как сделать корректировку поступления если материал уже списан в бухгалтерии, оформить списание дополнительных расходов по уже списанному товару, как досписать сумму увеличения стоимости материалов по корректировки поступления, поступил материалот поставщика месяц закрыли этот материал возвращаем и взамен привозят новый на меньшую сумму проводка в 1с, дополнительные расходы после списания материалов, тмц необходимо увеличить стоимость уже спианные, как в 1с ERP сделать возврат материала если уже оформлено списание на расходы, вернуть на склад ошибочно списанные материалы через счет 91после расчета себестоимости в УПП, как списать зависшие доп расходы, доп расходы учтены после списания материалов

Мы на Facebook