1С:Предприятие 8.2 /

Управление торговлей для Украины /

Управление денежными средствами

Места хранения денежных средств и перемещение денежных средств между ними.

Кассы контрольно-кассовых машин

Перемещение денежных средств между банковскими счетами

Перемещение наличных денежных средств

Получение наличных денежных средств из банка

Сдача наличных денежных средств в банк

Выдача денежных средств в кассу ККМ

Анализ движения денежных средств

Приведенные в разделе примеры моделировались на конфигурации « Управление торговлей для Украины », редакция 2.3, релиз 2.3.1.

Местами хранения денежных средств в конфигурации «Управление торговлей для Украины» являются:

Банковские счета и кассы

Перечень банковских счетов предприятия хранится в справочнике «Банковские счета». Этот справочник подчинен справочнику организаций, т.е. банковские счета, открытые от имени разных организаций предприятия, хранятся отдельно.

Перечень касс хранится в справочнике « Кассы ». Этот справочник также подчинен справочнику организаций, то есть денежные средства различных организаций хранятся в раздельных кассах.

Как для банковского счета, так и для кассы может быть указана только одна валюта. Мультивалютные банковские счета и кассы не поддерживаются конфигурацией. Для того чтобы вести в системе учет, например, по мультивалютному банковскому счету, нужно в справочнике «Банковские счета» завести несколько элементов, для всех указать один номер счета, но разные валюты.

Движение безналичных и наличных денежных средств отражается в системе разными документами. Для безналичных денежных средств это в первую очередь документы « Платежное поручение исходящее » и « Платежное поручение входящее »; для наличных денежных средств – в первую очередь документы «Расходный кассовый ордер» и «Приходный кассовый ордер». Но движения безналичных и наличных денежных средств (за исключением денежных средств, находящихся в кассах контрольно-кассовых машин) отражаются по одним и тем же регистрам накопления, в первую очередь по регистрам «Денежные средства» и «Движения денежных средств»; информация о таких движениях может быть получена из одних и тех же отчетов, например, «Ведомость по денежным счетам», «Анализ движения денежных средств», «Остатки денежных средств ( диаграмма )».

Кассы контрольно-кассовых машин

Учет денежных средств , находящихся в кассах контрольно-кассовых машин (касс ККМ), различается для автоматизированных и неавтоматизированных торговых точек.

Для автоматизированных торговых точек учет таких денежных средств ведется в разрезе касс ККМ. Перечень касс ККМ хранится в справочнике «Кассы ККМ», причем «Кассы» и «Кассы ККМ» - это различные справочники.

Для неавтоматизированных торговых точек учет денежных средств, находящихся в кассах контрольно-кассовых машин, ведется в разрезе неавтоматизированных торговых точек (НТТ), т.е. менее подробно. Это объясняется тем, что отчет о продажах из НТТ поступает уже после инкассации ККМ, и нет смысла вести учет в разрезе различных ККМ в пределах одной торговой точки.

Как для касс ККМ, так и для НТТ не определяется валюта, в которой ведется учет денежных средств, потому что учет денежных средств в розничной торговле ведется только в одной валюте, которая определена в настройках, как валюта регламентированного учета.

Для учета денежных средств, находящихся в кассах ККМ, предназначен отдельный регистр накопления «Розничная выручка». Это значит, что информацию об остатках и движениях средств по кассе ККМ нельзя получить из отчета «Ведомость по денежным средствам», для этого нужно формировать отчет «Ведомость по денежным средствам в розничных точках».

Выписка банка

Обработка «Выписка банка» - сервисный механизм, предназначенный для работы с документами движения безналичных денежных средств.

Обработка позволяет:

- просмотреть все документы, относящиеся к одному бумажному документу « Банковская выписка » (за один день по одному банковскому счету);

- cверить остаток на начало и на конец дня по банковскому счету по данным системы и по бумажному документу «Банковская выписка»;

- не заходя в каждый платежный документ, проставить флаги «Опл.» («Оплачено») для предварительно внесенных неоплаченных документов;

- внести строки банковской выписки, еще неотраженные в системе.

Перемещение денежных средств между банковскими счетами

Перемещение безналичных денежных средств между банковским счетами может оформляться двумя способами:

- ввод документа «Платежное поручение исходящее» с операцией «Перевод на другой счет»;

- ввод документов «Платежное поручение исходящее» и «Платежный ордер (поступление денежных средств)» с операцией «Прочие расчеты с контрагентами ».

Вводить перемещение безналичных денежных средств одним документом целесообразно, если выполняются условия:

- перевод денежных средств производится для расчетных счетов одной организации в одной валюте;

- учет безналичных денежных средств на всех расчетных счетах предприятия ведет один сотрудник;

- списание средств со счета-отправителя и зачисление их на счет-получатель осуществлено в один и тот же день;

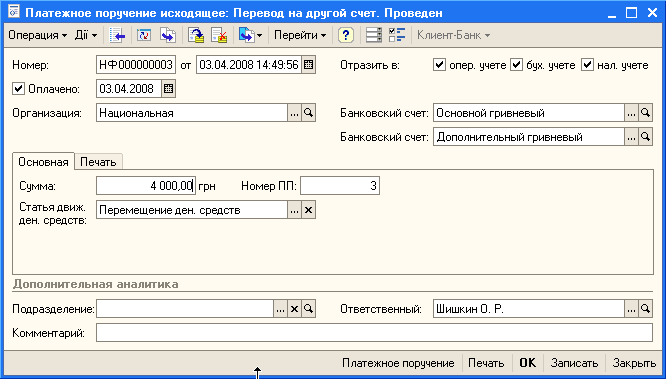

Такое перемещение вводится документом «Платежное поручение исходящее» с установленным видом операции «Перевод на другой счет». В документе сверху вниз указываются «Банковский счет» - отправитель и «Банковский счет» - получатель. Перемещение денежных средств происходит, если в документе установлен флаг «Оплачено».

В остальных случаях последовательно вносятся два документа:

- в момент списания денежных средств – документ «Платежное поручение исходящее» по «Банковскому счету» - получателю.

- в момент зачисления денежных средств – «Платежное поручение входящее» по «Банковскому счету» - отправителю.

При этом в документах должен быть установлен вид операции «Прочее поступление (списание) безналичных денежных средств».

При оформлении списания денежных средств в качестве получателя необходимо выбрать собственного контрагента той организации, на банковский счет которой будут перечислены денежные средства.

В момент зачисления денежных средств оформляется документ «Платежное поручение входящее». В качестве организации указывается та организация, на расчетный счет которой должны поступить денежные средства, а в качестве отправителя собственный контрагент той организации, с расчетного счета которой перемещаются денежные средства.

Перемещение наличных денежных средств

Перемещение наличных денежных средств может отражаться в конфигурации одним из 2 способов:

- ввод документа « Внутреннее перемещение наличных денежных средств »;

- ввод документов «Расходный кассовый ордер» и «Приходный кассовый ордер».

Документ « Внутреннее перемещение наличных денежных средств » позволяет переместить денежные средства из кассы-отправителя в кассу-получатель, только в том случае, если необходимо переместить денежные средства в одной валюте между кассами одной организации. Перемещение происходит, если в документе заполнен флаг «Оплачено», причем списание средств из кассы-отправителя и поступление их в кассу-получатель происходит одновременно. Данная операция отражается только в управленческом учете.

Таким образом, если перемещение денежных средств не отражается в регламентированном учете и управленческие кассы, между которыми происходит перемещение, не разделены территориально, можно сформировать один документ «Внутреннее перемещение наличных денежных средств».

Если перемещение денежных средств необходимо произвести между кассами различных организаций и отразить эту операцию в регламентированном учете, то следует формировать «Расходный кассовый ордер» с установленным видом операции «Прочий расход денежных средств» и «Приходный кассовый ордер» с установленным видом операции «Прочий приход денежных средств». Документом «Расходный кассовый ордер» оформляется выдача денежных средств из одной кассы, а документом «Приходный кассовый ордер» - поступление денежных средств в другую кассу.

Если перемещение происходит между управленческими кассами, разделенными территориально, это значит, что моменты выдачи денежных средств из кассы-отправителя и поступления их в кассу-получатель не совпадают. В таком случае воспользоваться одним документом "Внутреннее перемещение наличных денежных средств" нельзя. Для того чтобы разделить во времени моменты выдачи и поступления денежных средств, но в любой момент знать место их нахождения, может быть предложен такой вариант:

Формируется виртуальная касса «Деньги в пути». В момент выдачи денежных средств формируется документ "Внутреннее перемещение наличных денежных средств", в нем как касса-получатель указывается касса "Деньги в пути"; в момент сдачи денежных средств формируется еще один документ "Внутреннее перемещение наличных денежных средств", в нем касса "Деньги в пути" указывается как касса-отправитель. Деньги, находящиеся в пути, видны в отчете " Анализ доступности денежных средств ", в котором установлен отбор по кассе "Деньги в пути".

Можно завести отдельную виртуальную кассу для каждого сотрудника торгового предприятия (стороннего перевозчика), который доставляет деньги и затем проанализировать остаток денежных средств по каждому сотруднику.

Получение наличных денежных средств из банка

Существует несколько способов отражения такой операции в программе.

Если на предприятии учет кассовых и банковских операций осуществляет один и тот же сотрудник, можно отразить операцию одним документом «Приходный кассовый ордер» с операцией « Получение наличных денежных средств в банке ». В документе нужно указать «Кассу» и «Банковский счет», между которыми происходит перемещение средств, но не нужно заполнять поле «Денежный чек».

Документ одновременно отражает списание средств с банковского счета и поступление их в кассу.

Списание средств с банковского счета будет отражено в выписке, которая поступит из банка на следующий день. Следует помнить об этом и не отразить в системе списание безналичных средств дважды.

Если учет кассовых и банковских операций осуществляет один сотрудник, но необходимо заранее планировать такие операции и формировать платежный календарь, то в момент планирования такой операции нужно сформировать документ «Денежный чек». В документе нужно указать «Кассу» и «Банковский счет», между которыми происходит перемещение средств, но не нужно заполнять флаг «Оплачено».

В момент получения наличных средств из банка нужно заполнить в документе флаг «Оплачено», а также ввести на его основании «Приходный кассовый ордер». Документ «Денежный чек» отразит списание средств с банковского счета, документ «Приходный кассовый ордер» отразит поступление денег в кассу. Обязательное использование «Приходного кассового ордера» в этой схеме объясняется требованиями текущего законодательства.

Если учет кассовых и банковских операций осуществляют разные сотрудники, то в момент получения наличных денежных средств следует сформировать «Приходный кассовый ордер» с операцией «Прочий приход денежных средств». Если в этот же момент необходимо запланировать поступление безналичных денежных средств на банковский счет, можно ввести неоплаченный документ «Платежное поручение исходящее» с операцией « Прочее списание безналичных денежных средств », пометку об оплате в нем проставить в момент получения выписки из банка. Если в планировании нет необходимости, в момент получения выписки из банка следует внести оплаченное «Платежное поручение исходящее» или «Платежный ордер: списание денежных средств».

Сдача наличных денежных средств в банк

Существует несколько способов отражения такой операции в системе.

Если на предприятии учет кассовых и банковских операций осуществляет один и тот же сотрудник, можно отразить операцию одним документом «Расходный кассовый ордер» с операцией «Взнос наличными в банк ». В документе нужно указать «Кассу» и «Банковский счет», между которыми происходит перемещение средств, но не нужно заполнять поле «Объявление на взнос наличными».

Документ одновременно отражает списание средств из кассы и поступление их на банковский счет.

Зачисление средств на банковский счет будет отражено в выписке, которая поступит из банка на следующий день. Следует помнить об этом и не отразить в системе поступление безналичных средств дважды.

Если учет кассовых и банковских операций осуществляет один сотрудник, но необходимо заранее планировать такие операции и формировать платежный календарь, то в момент планирования такой операции нужно сформировать документ «Объявление на взнос наличными в банк». В документе нужно указать «Кассу» и «Банковский счет», между которыми происходит перемещение средств, но не нужно заполнять флаг «Оплачено».

В момент сдачи наличных средств в банк нужно заполнить в документе флаг «Оплачено», а также ввести на его основании «Расходный кассовый ордер». Документ «Взнос наличными в банк» отразит поступление средств на банковский счет, документ «Расходный кассовый ордер» отразит списание денег из кассы. Обязательное использование «Расходного кассового ордера» в этой схеме объясняется требованиями текущего законодательства.

Если учет кассовых и банковских операций осуществляют разные сотрудники, то в момент сдачи средств в банк следует сформировать «Расходный кассовый ордер» с операцией «Прочий расход денежных средств». Если в этот же момент необходимо запланировать поступление средств на банковский счет, можно ввести неоплаченный документ «Платежное поручение входящее» с операцией «Прочее поступление безналичных денежных средств», пометку об оплате в нем проставить в момент получения выписки из банка. Если в планировании нет необходимости, в момент получения выписки из банка следует внести оплаченное «Платежное поручение входящее» или «Платежный ордер: поступление денежных средств».

Сдача розничной выручки

Сдача розничной выручки из кассы ККМ или из неавтоматизированной торговой точки отражается в системе документом «Приходный кассовый ордер» с операцией «Прием розничной выручки». В документе выбирается вид поступления денежных средств «из кассы» или «из НТТ», а также касса ККМ или неавтоматизированная торговая точка, из которой производится сдача выручки.

Документ «Приходный кассовый ордер» с операцией «Прием розничной выручки» одновременно отражает и списание наличных денежных средств из кассы ККМ, и поступление денежных средств в кассу предприятия.

Выдача денежных средств в кассу ККМ

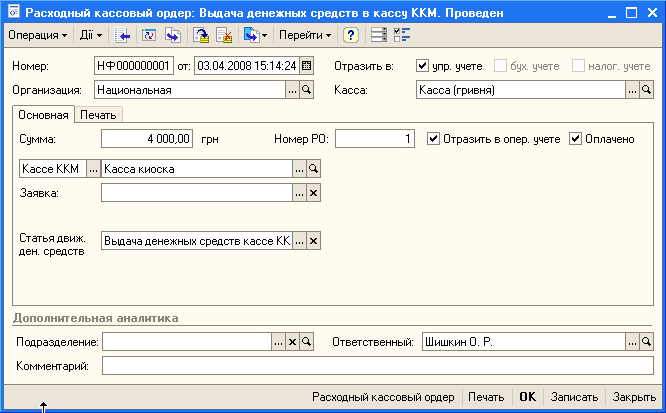

Выдача денежных средств в кассу ККМ или в неавтоматизированную торговую точку отражается в системе документом «Расходный кассовый ордер» с установленным видом операции «Выдача денежных средств в кассу ККМ». В документе выбирается вид выдачи денежных средств «кассе ККМ» или «НТТ», а также касса ККМ или неавтоматизированная торговая точка, в которую производится выдача.

Документ «Расходный кассовый ордер» с операцией «Выдача денежных средств в кассу ККМ» одновременно отражает и поступление наличных денежных средств в кассу ККМ, и их списание из кассы предприятия.

Анализ движения денежных средств

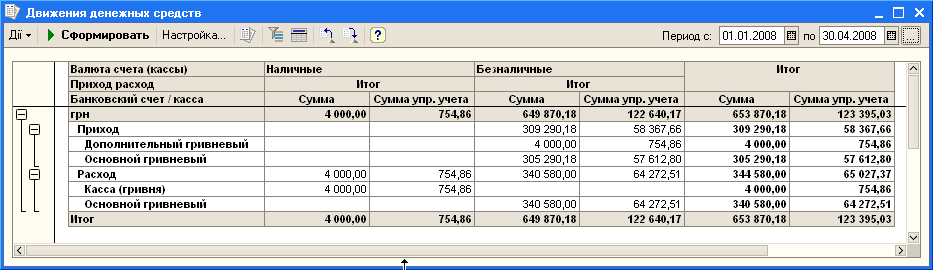

Анализ движения денежных средств, как правило, проводится при помощи отчетов «Ведомость по денежным средствам» и «Движения денежных средств».

Отчет «Ведомость по денежным средствам» предназначен в первую очередь для получения информации о движении денежных средств в разрезе мест их хранения (банковских счетов и касс предприятия). Из этого отчета может быть также получена информация об остатках денежных средств в разрезе мест хранения.

Отчет «Движения денежных средств» предназначен в первую очередь для получения информации об оборотах денежных средств в разрезе статей движения денежных средств.

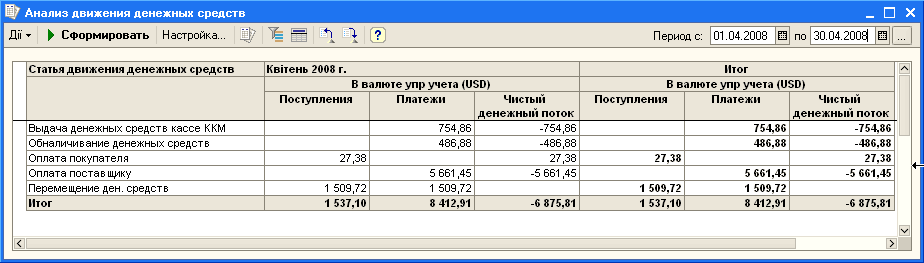

В конфигурации «Управление торговлей для Украины» возможно также построить отчет «Анализ движения денежных средств». От отчета «Движения денежных средств» он отличается тем, что помимо оборотов выводит чистый денежный поток – разность между суммой поступления и списания. Таким образом, в отчете подавляются внутренние обороты денежных средств (перемещения их между банковскими счетами, кассами).

Курсы бухгалтерии для руководителей

Индивидуальное обучение 1С

Цены и режим обучения: бухгалтерские курсы

Курс 1С:Бухгалтерия «1С 8.2 для профессионалов»

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Индивидуальный курс «1С:Бухгалтерия 8.2»

Курсы ВЭД для бухгалтера

Другие материалы по теме:

деньги в пути, наличные средства, движение денежных средств, перевод, деньги, выручка, чек, выписка, касса, приходный кассовый ордер, расходный кассовый ордер, банк, кассовый ордер, валюта, платежное поручение, 8.2, счет

Материалы из раздела: 1С:Предприятие 8.2 / Управление торговлей для Украины / Управление денежными средствами

Другие материалы по теме:

Источники данных для расчетов бюджетирования

Места хранения денежных средств и перемещение ДС между ними

Учет наличных денежных средств

Учет безналичных денежных средств. Поступление денежных средств

Нас находят: 1с торговля 10 3 как переместить денежные средства из кассы ккм, перемещение денежных средств между кассами, перемещение денег между кассами в 1с, перемещение денег между кассами, перевод денежных средств между своими расчетными счетами, как перемещаются деньги из банка в банк, анализ движения денежных средств, перемещение денежных средств с одного расчетного счета на другой, перемещение денежных средств в 1с 8 2, Хранение денежных средств на предприятии

Мы на Facebook