1С:Предприятие 8.2 /

Управление производственным предприятием для Украины /

Основные средства и ремонт

Методика начисления амортизации необоротных активов методом ускоренного уменьшения остаточной стоимости

Порядок оформления хозяйственных операций

В данной статье рассмотрена методика настройки параметров для начисления амортизации основных средств методом ускоренного уменьшения остаточной стоимости в соответствии с п.26 П(С)БУ 7.

Приведенные в методиках рекомендации моделировались в конфигурации « Бухгалтерия для Украины », редакция 1.2. Методика также применима для конфигураций « Управление торговым предприятием для Украины », редакция 1.2 и « Управление производственным предприятием для Украины », редакция 1.3.

При использовании метода ускоренного уменьшения остаточной стоимости считается что наибольшая интенсивность использования объекта ОС приходится на первые годы эксплуатации, когда он физически и морально является новым.

При использовании метода ускоренного уменьшения остаточной стоимости годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного года (первоначальной стоимости на дату начала начисления амортизации) и годовой нормы амортизации, которая исчисляется исходя из срока полезного использования объекта, и удваивается (пп.3 п.26 П(С)БУ 7).

Пример

Предприятием приобретен подъемник электрогидравлический TST 45 G, стоимостью 28800,00 грн. в т.ч. НДС. Принято решение об использовании этого оборудования на протяжении 5 лет (60 мес.) (с учетом положений пп.138.3.3 ст.138 НКУ) и установлено его ликвидационную стоимость в размере 960,00 грн.

В бухгалтерском и налоговом учете для начисления амортизации выбран метод ускоренного уменьшения остаточной стоимости.

Порядок оформления хозяйственных операций

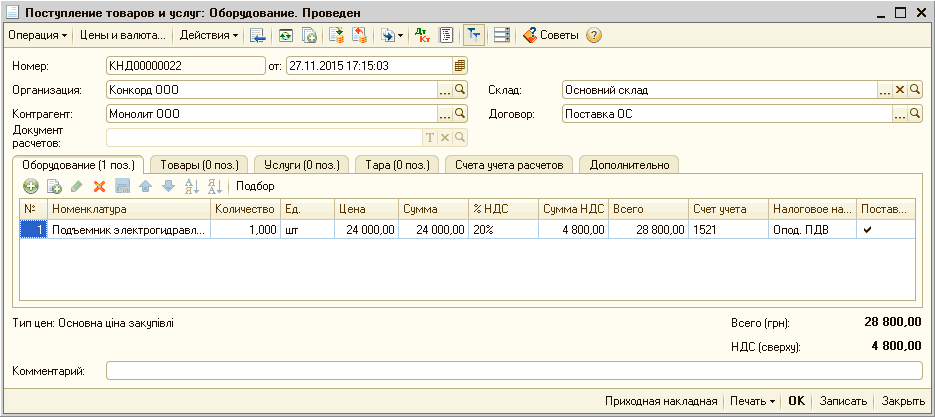

1. Поступление оборудования на предприятие оформляется документом «Поступление товаров и услуг» с видом операции «Оборудование» (Рис. 1).

Рисунок 1 – документ «Поступление товаров и услуг» с видом операции «Оборудование»

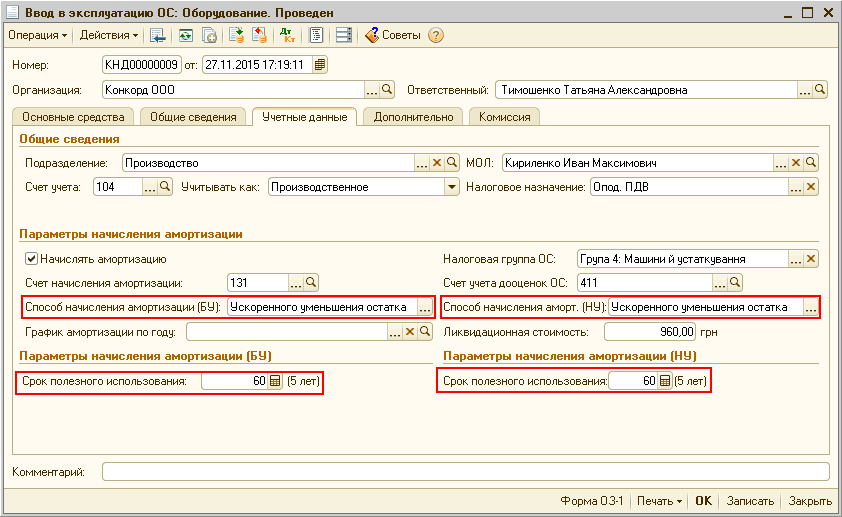

2. Ввод в эксплуатацию оборудования оформляется документом « Ввод в эксплуатацию ОС ». При использовании механизма «Ввод на основании» из документа «Поступление товаров и услуг» часть необходимой информации заполняется автоматически.

Реквизиты «Способ начисления амортизации» и «Срок полезного использования» заполняются вручную на закладке «Учетные данные» (Рис. 2).

Рисунок 2 – документ «Ввод в эксплуатацию ОС» на закладке «Учетные данные»

Подробнее с порядком оформления операций приобретения и ввода в эксплуатацию необоротных активов можно ознакомиться в разделе « Основные средства » справочника «Налог на прибыль: от учета до отчета».

Расчет амортизации выполняется регламентным документом «Закрытие месяца» (в типовой конфигурации «Управление производственным предприятием для Украины» расчет амортизации выполняется регламентным документом «Амортизация ОС»).

Подробнее с методикой оформления регламентных операций по закрытию месяца, в том числе операции начисления амортизации можно ознакомиться в статьях:

- пользователям конфигураций «Бухгалтерия для Украины» и «Управление торговым предприятием для Украины» - «Порядок оформления завершающих операций по закрытию месяца»;

- пользователям конфигурации «Управление производственным предприятием для Украины» - « Порядок отражения завершающих операций по закрытию месяца ».

С алгоритмом расчета суммы амортизации можно ознакомиться в статье «Методы начисления амортизации необоротных активов в бухгалтерском и налоговом учете».

В соответствии с описанным в статье алгоритмом, расчет амортизации подъемника электрогидравлический TST 45 G выполнен следующим образом:

- Годовая норма амортизации = 1 ч 5 лет Ч 2 = 0,4;

- Месячная сумма амортизации = 0,4 ч 12 мес. = 0,03333;

- Сумма амортизации в первом месяце первого года эксплуатации = (24000,00 грн. – 960,00 грн.) Ч 0,03333 = 768,00 грн.

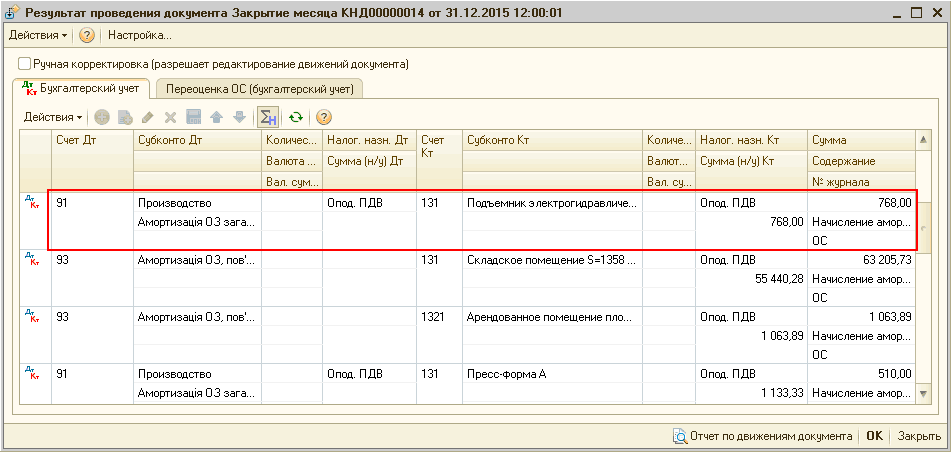

Результат проведенных расчетов можно увидеть по кнопке «Результат проведения» - ![]() документа «Закрытие месяца» (Рис. 3).

документа «Закрытие месяца» (Рис. 3).

Рисунок 3 – результат расчета амортизации при проведении документа «Закрытие месяца»

| Обратить внимание! Поскольку при вводе в эксплуатацию объекта ОС выбран метод ускоренного уменьшения остаточной стоимости, в соответствии с п.29 П(С)БУ 7 начисление амортизации по данному методу начнется с месяца, следующего за месяцем в котором объект основных средств стал пригодным для полезного использования (был введен в эксплуатацию). |

Результат проведенных расчетов амортизации по методу ускоренного уменьшения остаточной стоимости за все года эксплуатации объекта основных средств отражен в таблице:

| Год эксплуатации | Кол-во месяцев эксплуатации | Годовая сумма амортизации | Износ на конец соответствующего года | Остаточная стоимость |

| 1 | 1 | 768,00 грн. Ч 1 мес. = 768,00 грн. | 768,00 грн. | 23263,00 грн. |

| 2 | 12 | 742,40 грн. Ч 12 мес. = 8908,80 грн. | 9676,80 грн. | 14323,20 грн. |

| 3 | 12 | 445,44 грн. Ч 12 мес. = 5345,28 грн. | 15022,08 грн. | 8977,92 грн. |

| 4 | 12 | 267,26 грн. Ч 12 мес. = 3207,12 грн. | 18229,20 грн. | 5770,08 грн. |

| 5 | 12 | 160,36 грн. Ч 12 мес. = 1924,32 грн. | 20153,52 грн. | 3846,48 грн. |

| 6 | 11 | 2886,48 грн. | 23040,00 грн. | 960,00 грн. |

Другие материалы по теме:

срок полезного использования, ввод в эксплуатацию ос, ввод в эксплуатацию, оборудование, основные средства, с видом операции, редакция, поступление товаров, поступление товаров и услуг, 00, управление торговым предприятием, объект, управление производственным предприятием, поступление, услуг, управление, начисления, порядок, операции, расчет, конфигурации, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Основные средства и ремонт

Другие материалы по теме:

Методика начисления амортизации необоротных активов прямолинейным методом

Методика начисления амортизации необоротных активов кумулятивным методом

Методика начисления амортизации необоротных активов методом уменьшения остаточной стоимости

Нас находят: Начислить амортизацию методом уменьшения остаточной стоимости, https://stimul kiev ua/materialy htm?a=metodika-nachisleniya-amortizatsii-neoborotnykh-aktivov-metodom-uskorennogo-umen, как начислить амортизацию вручную в украина 2018, расчет амортизаци методом уменьшения остаточной стоимости, начислить амортизацию за каждый год эксплуатации методом ускоренного уменьшения остаточной стоимости, начисление амортизации ос методом остаточной стоимости пример, амортизация методом уменьшения остаточной стоимости

Мы на Facebook