1С:Предприятие 8.2 /

Управление торговым предприятием для Украины /

Расчет заработной платы

Методика начисления сумм отпускных за счет резерва

В статье рассматривается методика начисления сумм отпускных с использованием резерва отпусков на примере реализации в типовой конфигурации « Бухгалтерия для Украины », редакция 1.2.

Данная статья также актуальна для конфигурации « Управление торговым предприятием для Украины », редакция 1.2. (с учетом того, что начисление отпускных производится специальным документом).

Для включения в конфигурации возможности работы с резервом отпусков необходимо выполнить следующие действия:

1. В регистре сведений « Учетная политика по персоналу » установить флаг «Использование резерва отпусков» (Рис. 1)

Рисунок 1 – заполнение регистра сведений «Учетная политика по персоналу»

| Важно!!! В конфигурации «Управление торговым предприятием для Украины» флаг об использовании резерва отпусков устанавливается в регистре сведений «Параметры расчета зарплаты организаций». |

2. При начислении отпускных за счет резерва, не контролируется наличие и сумма начисленного ранее резерва. Чтобы сумма начислений за счет резерва не превышала сумму резерва, может быть установлен коэффициент использования резерва. В пределах коэффициента отпускные начисляются за счет резерва, сверх коэффициента начисляются затраты.

Установить коэффициент резерва отпусков необходимо в регистре сведений «Коэффициент резерва отпусков» (Рис. 2). Коэффициент использования резервов отпусков можно устанавливать в каждом месяце.

Значение коэффициента может принимать значение от 1 (при этом вся сумма отпускных и ЕСВ ФОТ с них начисляется за счет резерва отпусков) до 0 (резерв отпускных не используется). Если регистр сведений не заполнен, считается, что коэффициент использования резерва отпусков равен 1.

Рисунок 2 – заполнение регистра сведений «Коэффициент резерва отпусков»

3. Начисление резерва. Проводки Дт 23, 91, 92,... Кт 471 отражаются ручными операциями, с помощью документа «Операция (бухгалтерский и налоговый учет)» (Рис. 3). В документе указывается только «Сумма (БУ)», а «Сумма (НУ)» не указывается. Налоговое назначение затрат также необходимо указать. Для счетов 92-94 оно заполняется произвольным образом. При этом нужно понимать, что поскольку «Сумма (НУ)» не указана, затраты в Декларацию о прибыли не попадут, независимо от того, какое налоговое назначение будет указано.

Для счетов 92-94 рекомендуем указывать налоговое назначение «Нехоз. д-сть», т.к. оно более точно классифицирует затрату. Однако, может быть указано любое налоговое назначение, на выбор пользователя .

Для счетов 23, 91 должно быть указано налоговое назначение, совпадающее с налоговым назначением выпускаемой продукции, т.е. «Обл. НДС» или «Необл. НДС, любая хоз.». Для 91-го счета может быть указано также налоговое назначения «Пропорц. обл. НДС».

Указание налогового назначения затрат, соответствующего налоговому назначению выпускаемой продукции, необходимо для корректного расчета БУХГАЛТЕРСКОЙ себестоимости (т.к. налоговое назначение является также аналитикой бухгалтерского учета). При этом налоговая себестоимость продукции не увеличится на сумму резерва, т.к. в проводке Сумма НУ = 0.

![Операции бухгалтерский и налоговый учет _ П X Действия Добавить [х] И Щ - О - I ? . Щ 1 1 1 Советы ? О Организация:. .. X О, Дата. =. Номер Организация Сумма операции Содержание А у 30.04.2011 14:00:00 ДО 000000003 Добро 16 984.45 Списання ЗПЗ допом жних](/img/materialy_metodika-nachisleniya-summ-otpusknykh-za-schet-rezerva/image003.png)

Рисунок 3 – заполнение документа «Операции (бухгалтерский и налоговый учет)»

Подробнее с методикой формирования ручных операций можно ознакомиться в статье « Ручные операции регламентированного учета ».

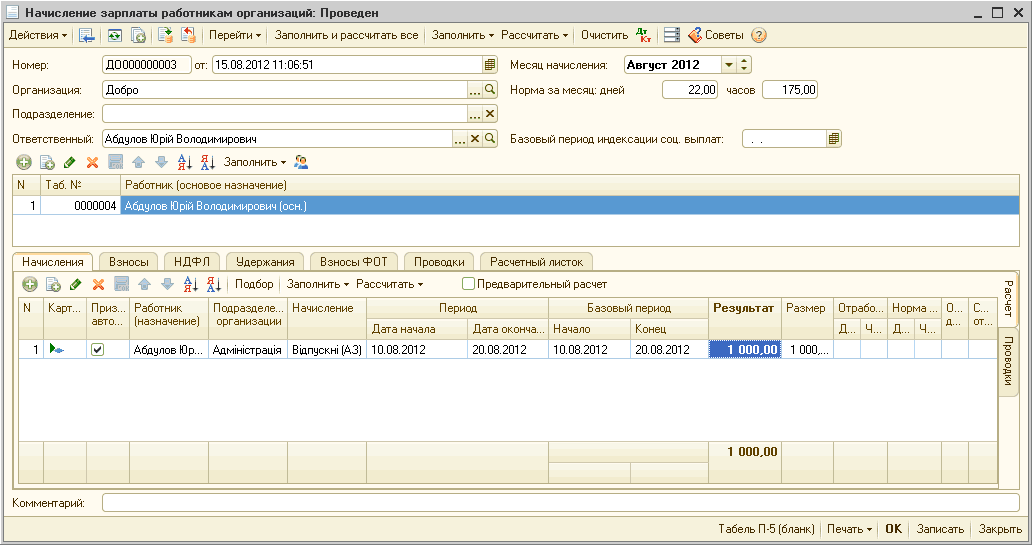

4. Начисление отпускных за счет резерва выполняется документом « Начисление зарплаты работникам организаций» (Рис. 4).

Рисунок 4 – заполнение документа «Начисление зарплаты работникам организаций»

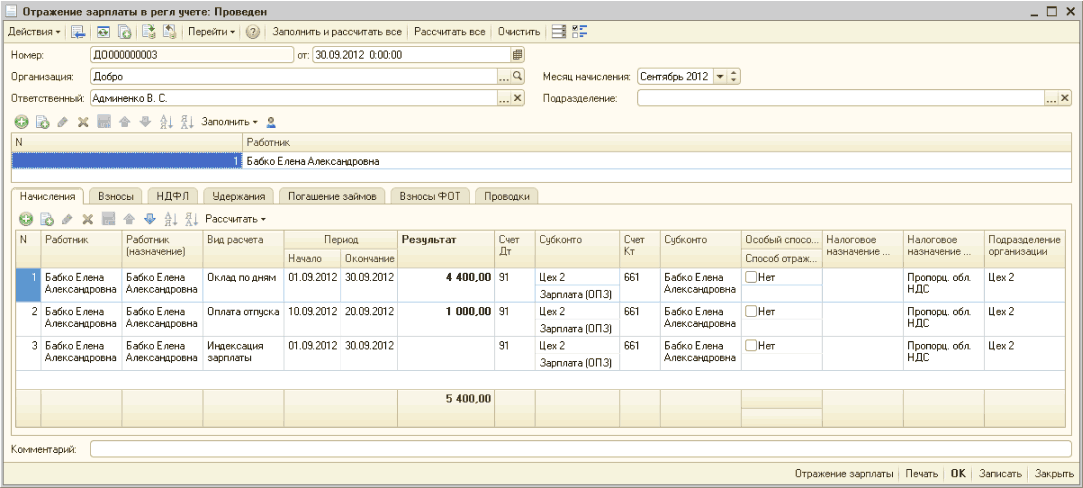

При использовании резерва, отпускные и ЕСВ ФОТ с них в бухгалтерском учете начисляются за счет резервов. Одновременно, в налоговом учете при начислении отпускных и ЕСВ регистрируются затраты:

- Дт Счет затрат Кт 661(651) (отражается только в налоговом учете);

- Дт 471 Кт 661(651) (отражается только в бухгалтерском учете).

На закладках «Начисления» и «Взносы ФОТ» все отражается так, как настроено без учета резерва. Разбиваются только итоговые проводки, которые можно увидеть на закладке «Проводки» документа «Начисление зарплаты работникам организаций» (Рис. 5).

Рисунок 5 – заполнение документа «Начисление зарплаты работникам организаций» на закладке «Проводки»

| Важно!!! В соответствии с новой редакцией раздела 3 НКУ, разниц при начислении отпусков за счет резерва не возникает, и проводок «Дт 92 Кт 661, 651» (в документе на закладке «Проводки» заполнен флаг «Не отражать в БУ») быть не должно. Подробнее с изменениями в методике отражения отпускных за счет резерва можно ознакомиться в статье «Подготовка к учету разниц по налоговому учету в 2015 году» в разделе «Документы начисления зарплаты». |

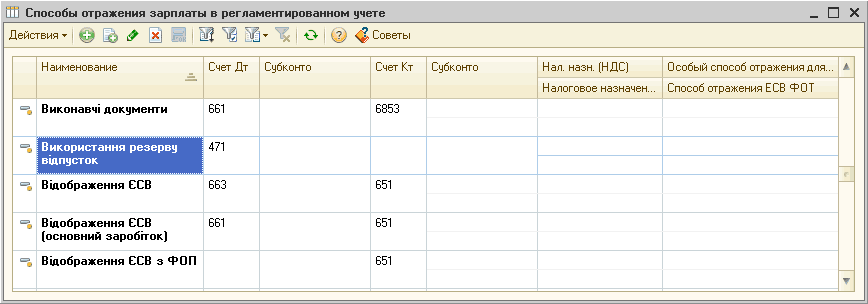

Полученные проводки соответствуют способу отражения, который предопределен в справочнике «Способы отражения зарплаты в регламентированном учете» (Рис. 6).

Рисунок 6 – заполнение справочника «Способы отражения зарплаты в регламентированном учете»

Другие материалы по теме:

резерва, параметры расчета зарплаты организаций, учетная политика по персоналу, по персоналу, резерв, установить флаг, учетная политика, возможности, методика, действия..., регистр., выполнить, редакция, использование, управление торговым предприятием, флаг, параметры, начисление, установить, управление, начисления, бухгалтерия, действия, конфигурации, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление торговым предприятием для Украины / Расчет заработной платы

Другие материалы по теме:

Общесистемные механизмы и принципы

Нас находят: начисление отпускных при использовании резерва, пример начисления резерва отпусков методика, начисление резерва счет, начисление отпускных методика, начисление отпускных за счет резерва на украине, заполнение налогового регистра по резерву на отпуск

Мы на Facebook