1С:Предприятие 8.2 /

Управление торговым предприятием для Украины /

Учет запасов

Методика отражения безоплатной передачи МПЗ

Подтверждение корректировок использования налогового назначения

Приведенные в статье рекомендации моделировались в конфигурации « Управление производственным предприятием для Украины », редакция 1.3.

Пример

На складе предприятия находится товар, приобретенный для последующей перепродажи. Одна единица товара передается на бесплатной основе другому юридическому лицу. Первоначальная стоимость данного товара составляет 2000,00 грн.

Схема проводок данной операции выглядит следующим образом:

| Наименование операции | Дебет | Кредит |

| Списание себестоимости передаваемого МПЗ | 949 | Счета учета МПЗ |

| Отражение налогового обязательства (на стоимость приобретения) | 949 | 6412 |

В конфигурации для отражения выбытия запасов на иное налоговое назначение , нежели в учетных остатках, предусмотрена следующая методология:

- Если выбытие отражается документами вида «Списание товаров» или « Требование-накладная », то налоговое назначение ТМЦ указывается в соответствии с учетными остатками, а фактическое налоговое назначение ТМЦ указывается как налоговое назначение затрат. В случае расхождений этих значений автоматически фиксируется факт «нецелевого» использования.

- Если выбытие отражается другими документами, то:

- сначала фиксируется факт «нецелевого» использования специальным документом « Изменение налогового назначения запасов », одновременно с изменением целевого назначения ТМЦ на фактическое;

- а потом отражается выбытие ТМЦ с новым фактическим налоговым назначением.

- В конце периода регламентным документом «Подтверждение корректировок использования (налоговый учет)» отрабатываются все факты нецелевого использования и формируются корректировки по НДС.

На примере будет рассмотрен первый вариант, то есть когда при оформлении документа отражающего выбытие ТМЦ, фиксируется факт нецелевого использования товара.

Бесплатная передача товара

Бесплатная передача товара оформляется документом «Списание товаров» с видом операции «товары, продукция».

В документе «Списание товаров»:

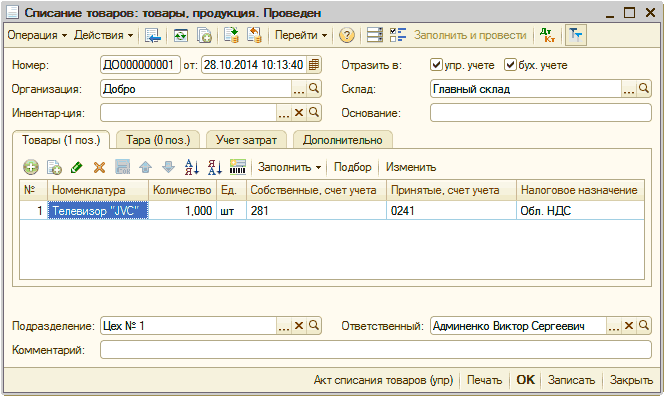

- на закладке «Товары» указываются товары, счета учета и налоговое назначение ТМЦ, в соответствии с учетными остатками (Рис. 1);

![П Списание товаров: товары, продукция Проведен _? X]()

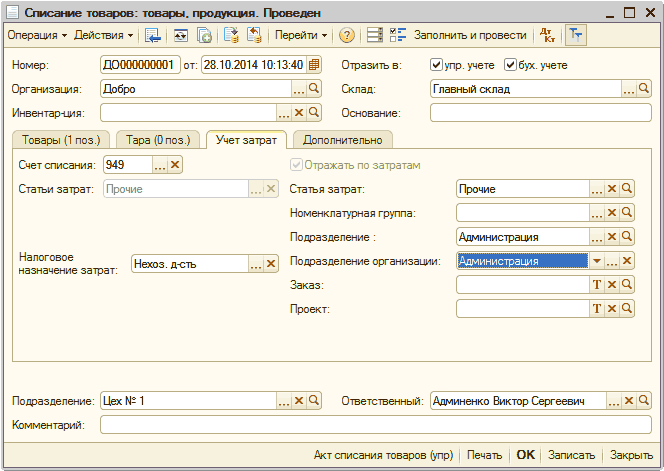

Рисунок 1 – заполненный документ «Списание товаров» на закладке «Товары»- на закладке «Учет затрат» указываются счет списания (по примеру, счет 949), его аналитика и выбирается «Налоговое назначение затрат» - «Нехоз. деятельность» (Рис. 2).

![П Списание товаров: товары, продукция Проведен _ П X Операциям Действия-' Щ 4 Перейти-' г=- Заполнить и провести д т Тт Номер: _______ Организация: Добро Инвентар-ция: Д0000000001 от: 28.10.2014 10:13:40 . ..а . .. х а Отразить в: Склад: Основание: I упр.]()

Рисунок 2 – заполненный документ «Списание товаров» на закладке «Учет затрат»

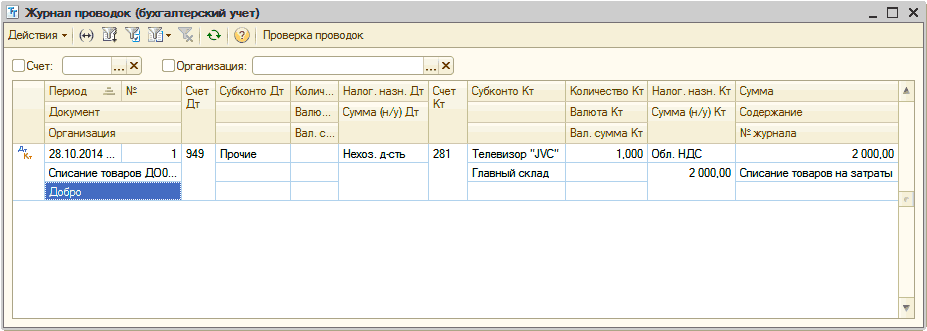

Проведение документа «Списание товаров» отражает операцию списания на нехозяйственную деятельность (Рис. 3).

Рисунок 3 – результат проведения документа «Списание товаров»

Подтверждение корректировок использования налогового назначения

Факт нецелевого использования, зарегистрированный документом «Списание товаров», обрабатывается в конце месяца регламентным документом «Подтверждение корректировок использования (налоговый учет)».

Документ «Подтверждение корректировок использования (налоговый учет)» имеет несколько табличных частей, заполняемых только автоматически ( кнопка «Заполнить» табличной части документа) (Рис. 4).

![_ П X П Подтверждение корректировок использования налоговьй учет : Проведен Действия Щ. И ]-г Перейти 2 Дт Кт Номер: Д0000001 ]от: 31.10.2014 18:00:00 Ш/ Отразить в: Месяц расчета: Октябрь 2014 С Организация: Добро бух. учете . .. X Ответственный: Админенк](/img/materialy_metodika-otrazheniya-bezoplatnoy-peredachi-mpz/image007.png)

Рисунок 4 – заполненный документ «Подтверждение корректировок использования (налоговый учет)» на закладке «Партии товаров»

| Обратить внимание! В поле «НДС кредит» автоматически заполняется сумма НДС налогового обязательства, рассчитанная исходя из первоначальной стоимости. В примере сумма НДС составит 400 грн. |

Вмешательство пользователя заключается только в том, чтобы удалить те строки, которые он не хочет включать в корректировки, и заполнить корреспондирующие счета учета на закладке «Счета учета» (Рис. 5).

![_ П X П Подтверждение корректировок использования налоговьй учет : Проведен Действия Щ. И ]-г Перейти 2 дкт Номер: Д0000001 ]от: 31.10.2014 18:00:00 Ш/ Отразить в: Месяц расчета: Октябрь 2014 С Организация: Добро бух. учете Ответственный: Админенко Виктор](/img/materialy_metodika-otrazheniya-bezoplatnoy-peredachi-mpz/image009.png)

Рисунок 5 – заполненный документ «Подтверждение корректировок использования (налоговый учет)» на закладке «Счета учета»

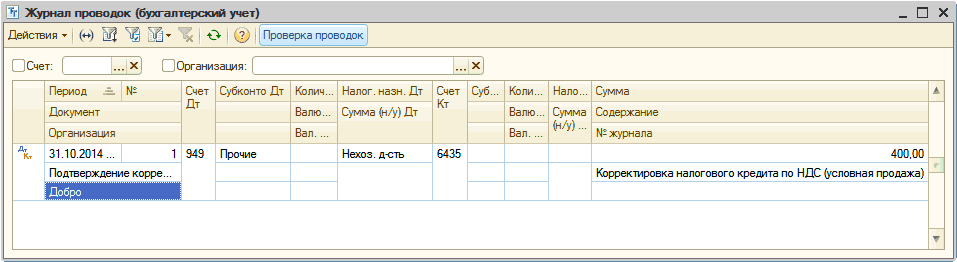

Документ «Подтверждение корректировок использования (налоговый учет)» производит корректировку, которая влияет на начисление налоговых обязательств по условной продаже (Рис. 6).

Рисунок 6 – результат проведения документа «Подтверждение корректировок использования (налоговый учет)»

Налоговая накладная

Для отражения налогового обязательства следует сформировать документ «Налоговая накладная» с видом операции «Условная продажа». Этот документ сформируется автоматически с правильно заполненным видом операции и заполненными данными, если воспользоваться режимом «Ввод на основании» из документа «Подтверждение корректировок использования (налоговый учет)» (Рис. 7).

![_ П X П Налоговая накладная: Условная продажа. Проведен Операциям Цены и валюта... Действия-' [ , -?] ' Перейти-',? р- Дт ? Кт Номер: Д0000000000000001 от: 31.10.2014 18:1 0:00 Р Документ передается покупателю в электронном виде Организация: Добро . ..а Ко](/img/materialy_metodika-otrazheniya-bezoplatnoy-peredachi-mpz/image013.png)

Рисунок 7 – заполненный документ «Налоговая накладная» на закладке «Товары»

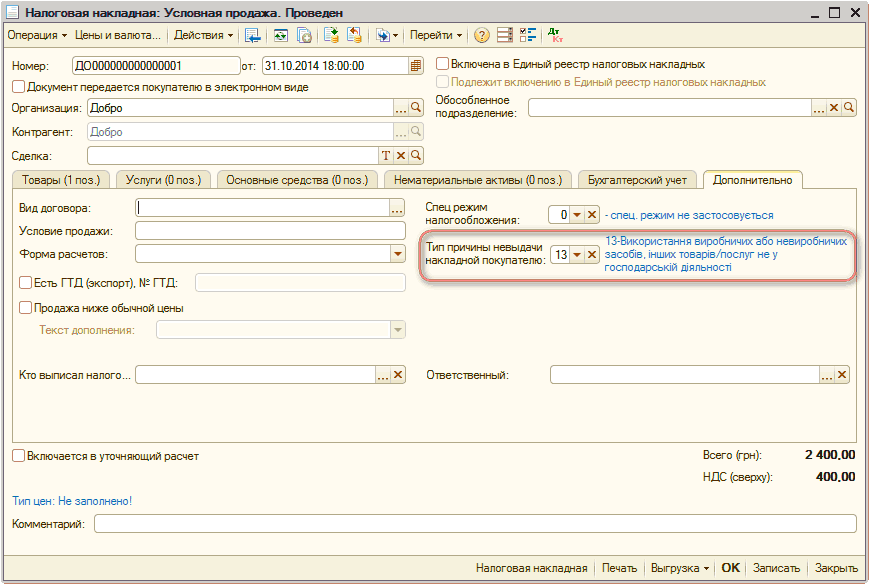

При этом, в документе «Налоговая накладная» на закладке «Дополнительно», по умолчанию, тип причины будет равен 13 (как наиболее распространенный) (Рис. 8). Это правильно, поскольку отражается операция использования в нехозяйственной деятельности товаров, изначально купленных для хозяйственной деятельности. При необходимости «Тип причины невыдачи накладной покупателю» может быть изменен вручную.

| Обратить внимание! Тип причины невыдачи накладной покупателю «12 - складена на вартість безоплатно поставлених товарів/послуг, обчислену виходячи з рівня звичайних цін (у разі здійснення контрольованих операцій)» устанавливается только в случае осуществления контролируемых операций. |

Рисунок 8 – заполненный документ «Налоговая накладная» на закладке «Дополнительно»

Сформированные проводки документом «Налоговая накладная» (Рис. 9).

![Журнал проводок бухгалтерский учет _ П X Действиям Щ /] ' / л О Проверка проводок _1Счет: Организация: . .. х Период. =. N2 Счет Дт Субконто. .. Коли... Налог, на... Счет Кт Су... Коли... Налог.... Сумма А Документ Вал... Сумма н/у Дт Вал... Сумма н/у Кт](/img/materialy_metodika-otrazheniya-bezoplatnoy-peredachi-mpz/image017.png)

Рисунок 9 – результат проведения документа «Налоговая накладная»

| Важно! Следует отметить, что в общем случае, указанная последовательность отражения операции бесплатной передачи, может быть изменена в зависимости от требований законодательства и параметров передаваемых МПЗ:

|

Другие материалы по теме:

другому, списание себестоимости, первоначальная стоимость, на складе, отражение, приобретения, обязательства, рекомендации, счета учета, методика, товара, редакция, кредит, списание, стоимость, управление торговым предприятием, наименование, пример, управление, товар, бухгалтерия, операции, конфигурации, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление торговым предприятием для Украины / Учет запасов

Другие материалы по теме:

Оформление операции списания товаров

Общесистемные механизмы и принципы

Методика отражения безоплатной передачи МПЗ

Нас находят: https://stimul kiev ua/materialy htm?a=metodika-otrazheniya-bezoplatnoy-peredachi-mpz, 98221

Мы на Facebook