1С:Предприятие 8.2 /

Управление производственным предприятием для Украины /

Налоговый учет

Методика отражения НДС при получении услуг от нерезидента

В статье описана методика отражения НДС при получении услуг от нерезидента , рассмотренная на примере конкретной хозяйственной операции, смоделированной на типовой конфигурации " Бухгалтерия для Украины ", редакция 1.2. Данную методику можно применять для конфигураций " Управление торговым предприятием для Украины " и " Управление производственным предприятием для Украины ".

Из п.185.1 статьи 185 НКУ следует, что обложению НДС подлежат услуги, место предоставления которых находится на таможенной территории Украины. То есть, если место предоставления услуг находится на таможенной территории Украины, то операции по их предоставлению облагаются НДС по ставке 20 %. Если же место поставки услуг находится за пределами таможенной территории Украины, то такие услуги не облагаются НДС.

Датой возникновения налоговых обязательств согласно п.187.8 статьи 187 НКУ будет являться первое из событий:

- дата списания средств с расчетного счета налогоплательщика в оплату услуг;

- дата оформления документа, подтверждающего фактическое их получение.

Датой возникновения налогового кредита, согласно п.198.2 статьи 198 НКУ, является дата уплаты НДС по налоговым обязательствам, начисленным согласно п.187.8 статьи 187 НКУ. Причем, датой уплаты налога в бюджет, в таком случае считается дата представления в налоговую инспекцию налоговой декларации по НДС, в которой сумма НДС за полученные от нерезидента услуги включена в налоговые обязательства.

Таким образом, право на налоговый кредит возникает в налоговом периоде, следующем за тем налоговым периодом, в котором были отражены налоговые обязательства по НДС: в следующем месяце для месячных налогоплательщиков и в следующем квартале - для квартальных.

Основанием для отражения налоговых обязательств и налогового кредита является налоговая накладная, которая выписывается в данном случае резидентом (получателем услуг).

Резидент (получатель услуги) выписывает 1 экземпляр налоговой накладной, которой присваивается текущий номер, и в которой он будет фигурировать как получатель, а нерезидент как продавец. При этом в строке "Индивидуальный налоговый номер продавца" будет указа либо условный номер 30000000000, если услуги предназначены для использования в хозяйственной деятельности, либо условный номер 20000000000, если НЕ предназначены для использования в хозяйственной деятельности (в конфигурации данная возможность реализована при помощи соответствующей галочки на форме документа). Требования к заполнению утверждены Приказом Министерства доходов и сборов Украины от 14.01.2014 г. №10.

Обращаем внимание, что оформление налоговых накладных по принципу "сам себе", происходит только в случае, когда у нерезидента, оказывающего услуги, нет на территории Украины ни своего постоянного представительства, ни резидента Украины, совершающего от его имени представительские действия. В противном случае налоговые накладные по такой операции будет выписывать не резидент (получатель услуги), а представительство нерезидента, оказавшего услуги (либо резидент, совершающий от имени такого нерезидента представительские действия). При этом декларация по НДС и Реестр полученных и выданных налоговых накладных в этом случае заполняются в обычном порядке.

Объемы услуг, полученных от нерезидента на таможенной территории Украины, включаются в строку 7 раздела I налоговой декларации по НДС. Налоговый кредит отражается в строке 12.4 раздела II налоговой декларации по НДС.

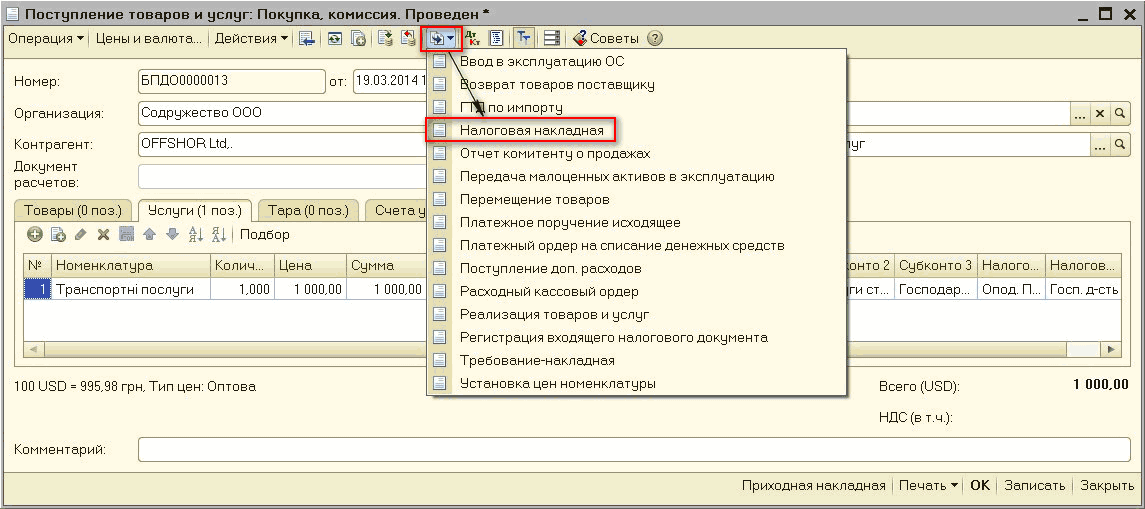

Документом «Поступление товаров и услуг» с видом операции «Покупка, комиссия» отражаем поступление услуг от контрагента-нерезидента (рисунок 1).

![О Поступление товаров и услуг: Покупка, комиссия. Проведен _? X Операция Цены и валюта... Действия Щ I ] 5В I В й! 1 Лкт й 1 1 2 Советы 2 Номер: Организация: Контрагент: Документ расчетов: БПД00000013 19.03.201 А 17:18:08 Содружество ООО . .. Склад: Головн](/img/materialy_metodika-otrazheniya-nds-pri-poluchenii-uslug-ot-nerezidenta/image001.png)

Формируем документ «Налоговая накладная» на основании проведенного документа «Поступление товаров и услуг » по пиктограмме ![]() ? «Ввод на основании» (рисунок 2).

? «Ввод на основании» (рисунок 2).

Рисунок 2 – формирование документа «Налоговая накладная» на основании документа «Поступление товаров и услуг»

Обратите внимание, что при формировании документа «Налоговая накладная» на основании документа «Поступление товаров и услуг», вид операции «Работы от нерезидента» и статью 7 Декларации об НДС программа выбирает автоматически (рисунок 3).

![Р Налоговая накладная Работы от нерезидентаГ Проведен _? X Операция Цены и валюта... Действия Щ I [ ] 52} I Н 1 дкт й ' 3 Советы 2 Номер: Организация: Обособ. п одр аз д.: Контрагент: Документ расчетов: БПН00000000000014 от: 19.03.2014 17:24:13 Содружество](/img/materialy_metodika-otrazheniya-nds-pri-poluchenii-uslug-ot-nerezidenta/image006.png)

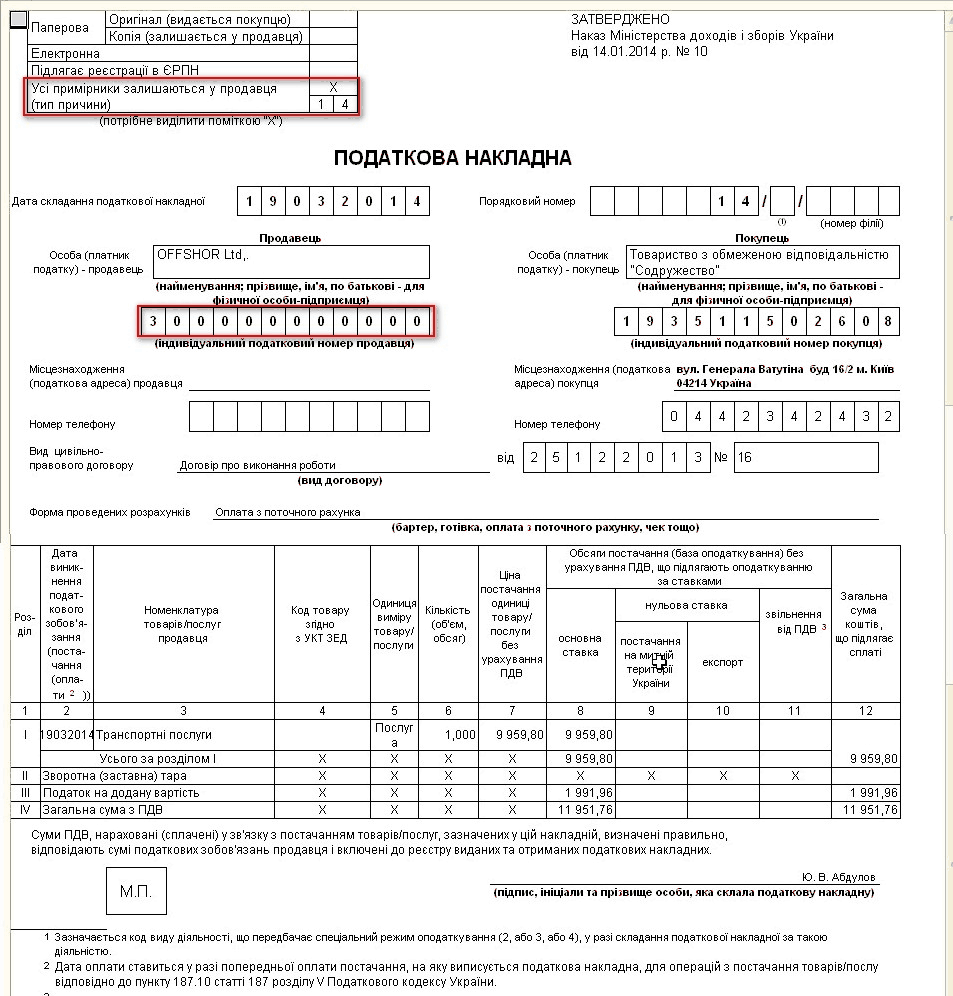

Рисунок 3 - документ «Налоговая накладная» с видом операции «Работы от нерезидента», выписанный по принципу «сам себе»

Рисунок 4 – печатная форма документа «Налоговая накладная»

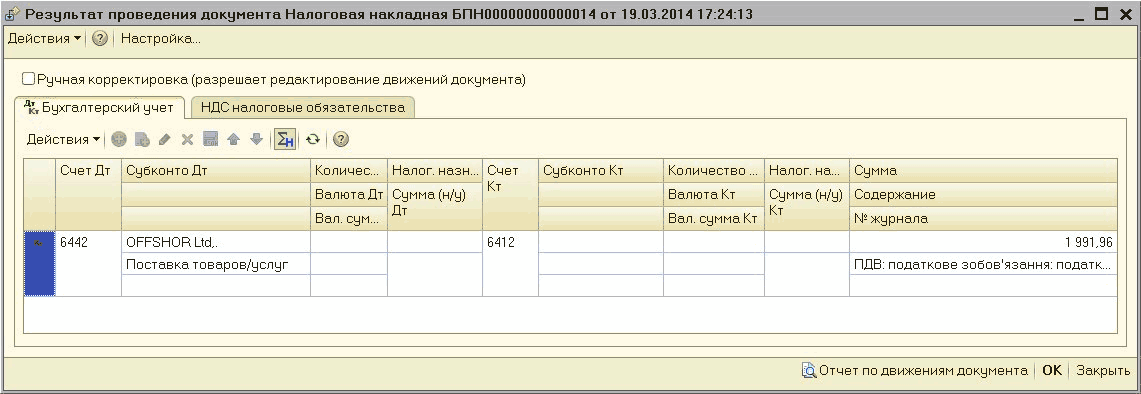

Рисунок 5 ? проводки по начислеию налоговых обязательств по НДС (USD 1 000 х 9,9598 х 20 %), сформированные документом «Налоговая накладная»

![Й Декларация по НДС за Березень 2014 р. Заполнить Очистить Расшифровка Настройка Настройка страниц Расширить поле бланка Дата подписи: Единица измерения: 19.04.2014 в гривнях Организация: Содружество ООО точность 0 I ] Автоматический расчет? Отражать нулев](/img/materialy_metodika-otrazheniya-nds-pri-poluchenii-uslug-ot-nerezidenta/image012.png)

Рисунок 6 – фрагмент отчета «Декларация об НДС» за март , в котором отражены налоговые обязательства

На основании проведенного документа «Поступление товаров и услуг» по пиктограмме ![]() ? «Ввод на основании» формируем документ « Регистрация входящего налогового документа » (рисунок 7).

? «Ввод на основании» формируем документ « Регистрация входящего налогового документа » (рисунок 7).

![Р Регистрация входящего налогового документа] Работы от нерезидента прошлого периода] Проведен Операция I Действия Щ I {? Е Ц Дкт Ш I т'г З Советы ? _? X Номер: Организация: Контрагент: Документ расчетов: Основание: БП000000013 от: 10.04.201 4 12:00:00 в С](/img/materialy_metodika-otrazheniya-nds-pri-poluchenii-uslug-ot-nerezidenta/image014.png)

Рисунок 7 – отражение налогового кредита по НДС (USD 1 000 х 9,9598 х 20 %) документом «Регистрация входящего налогового документа» с видом операции «Работы от нерезидента прошлого периода»

Отражение налогового кредита по НДС осуществляется по дате уплаты НДС по налоговым обязательствам, то есть, в следующем месяце для месячных налогоплательщиков и в следующем квартале - для квартальных.

Индивидуальное обучение 1С

Курс "Восстановление знаний бухгалтерского учета в программе 1С:Предприятие"

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Индивидуальный курс «1С:Бухгалтерия 8.2»

Курс «Все об НДС в программе 1С»

Другие материалы по теме:

работы от нерезидента, работы от нерезидента прошлого периода, нерезидент, налоговые обязательства, регистрация входящего налогового документа, обязательства, статьи, налоговая накладная, с видом операции, услуги, кредит, накладная, поступление товаров, на основании, дата, поступление товаров и услуг, управление производственным предприятием, поступление, услуг, операции, документа, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Налоговый учет

Другие материалы по теме:

Методика отражения НДС при получении услуг от нерезидента

Отражение хозяйственных операций с точки зрения учета НДС

Налоговый учет. Учет налога на добавленную стоимость

Механизмы заполнения табличной части документа «поступление товаров и услуг»

Нас находят: ндс по методу начисления приобретение имущества у нерезидента, ндс при импорте услуг украина, услуги от нерезидента, как в 1с сделать поступление от нерезидента и таможенную декларацию, 1с 8 2 УТП для Украины услуги нерезидента на не таможенной территории, отражение документов от неризедентов в налоговом законодательстве в украине, проводки по получению услуг нерезидента, как в 1с налогова по услуге от нерезидента, оформление услуг от нерезидента в 1с, в 1С 8 выписываем налоговый кредит при экспорте

Мы на Facebook