1С:Предприятие 8.2 /

Управление производственным предприятием для Украины /

Основные средства и ремонт

Методика начисления амортизации нематериальных активов прямолинейным методом

В данной статье описывается методика настройки параметров для начисления амортизации нематериальных активов (НМА) прямолинейным методом в соответствии с п.145.1.5 НКУ, п.27 ПС(Б)У №8 (в данном пункте присутствует ссылка на п.26 ПС(Б)У № 7).

Пример смоделирован в конфигурации « Бухгалтерия для Украины », редакция 1.2. Информация, приведенная в данной статье, также актуальна и для конфигурации « Управление торговым предприятием для Украины », редакция 1.2. и « Управление производственным предприятием для Украины », редакция 1.3.

При прямолинейном методе сумма амортизации за год определяется делением стоимости, которая амортизируется, на срок полезного использования объекта НМА (пп.1 п.26 ПС(Б)У №7, пп.1 п.145.1.5 НКУ) .

Пример

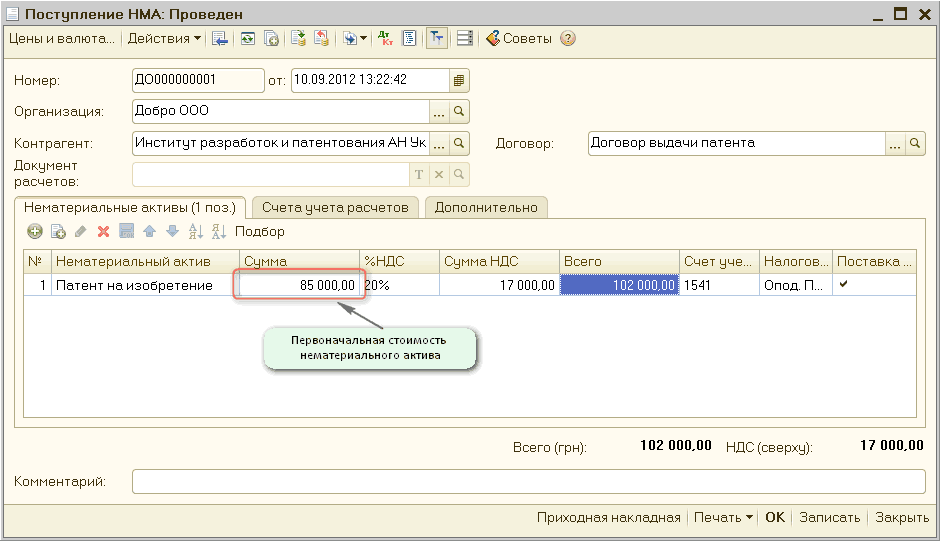

Предприятие приобрело патент на изобретение в сентябре 2012 г. Первоначальная стоимость патента - 102000,00 грн. в том числе НДС – 17000,00 грн. Амортизация патента производится прямолинейным методом. Срок амортизации - 10 лет (с учетом требований п.145.1.3 НКУ). Ожидаемая ликвидационная стоимость по окончании срока полезного использования патента равна нулю.

Рассмотрим порядок составления документов.

Документом «Поступление НМА» отражаем поступление патента на предприятие (рисунок 1).

Рисунок 1 – заполнение документ «Поступление НМА» на закладке «Необоротные активы»

Документом «Принятие к учету НМА» с видом операции «Принятие к учету» отражаем ввод нематериального актива в хозяйственный оборот. При использовании механизма «Ввод на основании» часть необходимой информации заполняется автоматически.

Пример заполнения основных реквизитов, которые влияют на дальнейший расчет сумм амортизации на закладке «Учетные данные» приведен на рисунке 2.

Рисунок 2 – заполнение документа «Принятие к учету НМА» на закладке «Учетные данные»

При использовании прямолинейного метода начисление амортизации начинается с месяца, следующего за месяцем, в котором нематериальный актив был введен в хозяйственный оборот предприятия (п.29 ПС(Б)У №8, п.146.2 НКУ).

| 85000,00 грн. | = 708,33 грн. |

| 120 мес. |

Индивидуальное обучение 1С

Курс "Восстановление знаний бухгалтерского учета в программе 1С:Предприятие"

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Индивидуальный курс «1С:Бухгалтерия 8.2»

Другие материалы по теме:

поступление нма, нематериальный актив, принятие к учету, ликвидационная стоимость, учетные данные, срок полезного использования, первоначальная стоимость, начисление амортизации, нематериальные активы, необоротные активы, срок, заполнение, стоимость, управление торговым предприятием, управление производственным предприятием, предприятие, поступление, управление, на закладке, организация, конфигурации

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Основные средства и ремонт

Другие материалы по теме:

Методика начисления амортизации нематериальных активов кумулятивным методом

Общесистемные механизмы и принципы

Методика начисления амортизации нематериальных активов методом уменьшения остаточной стоимости

Методика начисления амортизации нематериальных активов производственным методом

Нас находят: 25255, 1с упп начисление износа, учет нематериальных активов украина равен нулю, сроки амортизации нематериальных активов до принятия нку, способ начисления амортизации нма прямолинейный, прямолинейным метод амортизации нематериальных, прямолинейное начисление амортизации не материальных активов, пример начисления амортизации нма, поступление нма в 1с 8 2, нематериальные активы в 1с 8 2

Мы на Facebook