1С:Предприятие 8.2 /

Управление производственным предприятием для Украины /

Основные средства и ремонт

Методика начисления амортизации необоротных активов прямолинейным методом

В данной статье описывается методика настройки параметров для начисления амортизации основных средств прямолинейным методом в соответствии с п.145.1.5 НКУ, п.26 ПС(Б)У №7. Пример смоделирован в конфигурации « Бухгалтерия для Украины », редакция 1.2.

Информация, приведенная в данной статье, также актуальна и для конфигураций « Управление торговым предприятием для Украины », редакция 1.2 и « Управление производственным предприятием для Украины », редакция 1.3.

При прямолинейном методе сумма амортизации за год определяется делением стоимости, которая амортизируется, на срок полезного использования (эксплуатации) объекта основных средств (пп.1 п.26 ПС(Б)У №7, пп.1 п.145.1.5 НКУ).

Пример

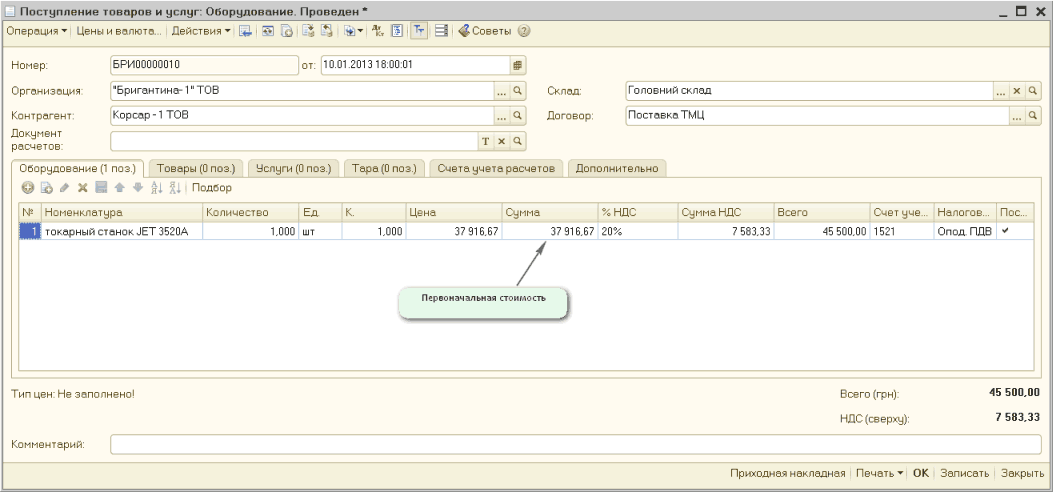

Предприятием приобретен токарный станок JET 3520a, первоначальная стоимость которого составляет 45500,00 грн. в т.ч. НДС. Предприятие, учитывая накопленный опыт использования такого же оборудования, осуществленную оценку рыночной ситуации и технический (экономический) срок эксплуатации, приняло решение об использовании приобретенного производственного оборудования на протяжении 10 лет (с учетом положений п.145.1.3 НКУ). Более подробно с методикой определения срока полезного использования можно ознакомиться в статье «Как установить срок полезного использования на объект ОС». Ликвидационная стоимость принята равной «0». В бухгалтерском учете выбран прямолинейный метод начисления амортизации.

Порядок отражения операции

Документом «Поступление товаров и услуг» с видом операции «Оборудование» отражаем покупку оборудования (рисунок 1).

Рисунок 1 – заполнение документа «Поступление товаров и услуг»

При использовании прямолинейного метода начисление амортизации начинается с месяца, следующего за месяцем, в котором объект основных средств стал пригодным для полезного использования (п.29 ПС(Б)У №7, п.146.2 НКУ).

Индивидуальное обучение 1С

Курс "Восстановление знаний бухгалтерского учета в программе 1С:Предприятие"

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Индивидуальный курс «1С:Бухгалтерия 8.2»

Другие материалы по теме:

ликвидационная стоимость, срок полезного использования, первоначальная стоимость, производственного, начисление амортизации, оборудование, срок, с видом операции, поступление товаров, поступление товаров и услуг, стоимость, управление торговым предприятием, объект, управление производственным предприятием, поступление, услуг, управление, начисления, порядок, склад, операции, конфигурации, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Основные средства и ремонт

Другие материалы по теме:

Методика начисления амортизации необоротных активов кумулятивным методом

Методика начисления амортизации необоротных активов методом уменьшения остаточной стоимости

Нас находят: Метод Прямолинейной Амортизации, при прямолинейном бухгалтерия, Порядок и сроки начисления амортизации Украина, прямолинейный метод начисления амортизации примеры украина, примеры начисления амортизации автомобиля в украине, амортизация оавтомобилей в украине 2014, украина начисление 50% износа на приобретенные необоротных активов, студопедия прямолинейный метод амортизации, срок полезного использования при прямолинейном методе начисления амортизации украина 2013, прямолінійний метод нарахування амортизації приклад задачі

Мы на Facebook