1С:Предприятие 8.2 /

Управление производственным предприятием для Украины /

Управление запасами

Методика отражения операций поступления безвозмездно полученных ТМЦ

Что является безвозмездно полученными ТМЦ

Оценка безвозмездно полученных товаров (работ, услуг)

Отражение безвозмездно полученных ТМЦ в типовых конфигурациях

В данной статье описана методика отражения безвозмездного получения ТМЦ, реализованная в типовой конфигурации « Бухгалтерия для Украины », редакция 1.2. Статья также актуальна для типовых конфигураций « Управление торговым предприятием для Украины », редакция 1.2 и « Управление производственным предприятием для Украины », редакция 1.3.

Что является безвозмездно полученными ТМЦ

В пп. 14.1.13 ст.14 НКУ сказано, что безвозмездно предоставленными товарами, работами, услугами являются:

- «а) товары, которые предоставляются согласно договорам дарения, другим договорам, по которым не предусматривается денежная или иная компенсация стоимости таких товаров или их возврата, или без заключения таких договоров; ».

- б) работы (услуги), выполняемые (оказываемые) без выдвижения требования о компенсации их стоимости;

- в) товары, переданные юридическому или физическому лицу на ответственное хранение и использованные им

Таким образом, безвозмездно полученными следует считать товары (работы, услуги), получаемые на условиях, не предусматривающих предоставление лицу, которое их передает, какой-либо компенсации их стоимости со стороны (или от имени) лица, которое их принимает.

Безвозмездно полученные товары (работы, услуги) признаются доходом согласно п. 137.10 НКУ. Датой возникновения такого дохода, считается дата фактического получения налогоплательщиком товаров (работ, услуг).

Оценка безвозмездно полученных товаров (работ, услуг)

Оцениваются безвозмездно полученные товары (работы, услуги) на уровне не ниже обычной цены, то есть, справедливой рыночной цены, которая применялась бы в случае продажи товаров (работ, услуг) между двумя юридически и фактически взаимонезависимыми сторонами.

С 01.01.2013р. уровень обычных цен следует определять по правилам, предусмотренным ст. 39 «Методы определения и порядок применения обычной цены» НКУ. Эти правила предусматривают целый ряд условий и критериев, от которых зависит уровень обычных цен, а потому определение уровня обычных цен осуществляется отдельно для каждого объекта такого получения.

Отражение безвозмездно полученных ТМЦ в типовых конфигурациях

Рассмотрим пример:

Предприятие импортирует электрические розетки.

Стоимость одной розетки - 1 дол. США. При покупке партии в количестве 1000 штук нерезидент бесплатно предоставляет рекламные листовки в количестве 1000 шт. и 10 розеток для демонстрации свойств.

Транспортные расходы по доставке розеток- 100 грн, таможенные платежи - 500 грн.

Транспортные расходы распределены пропорционально сумме полученного товара, таможенные платежи - пропорционально заявленной таможенной стоимости.

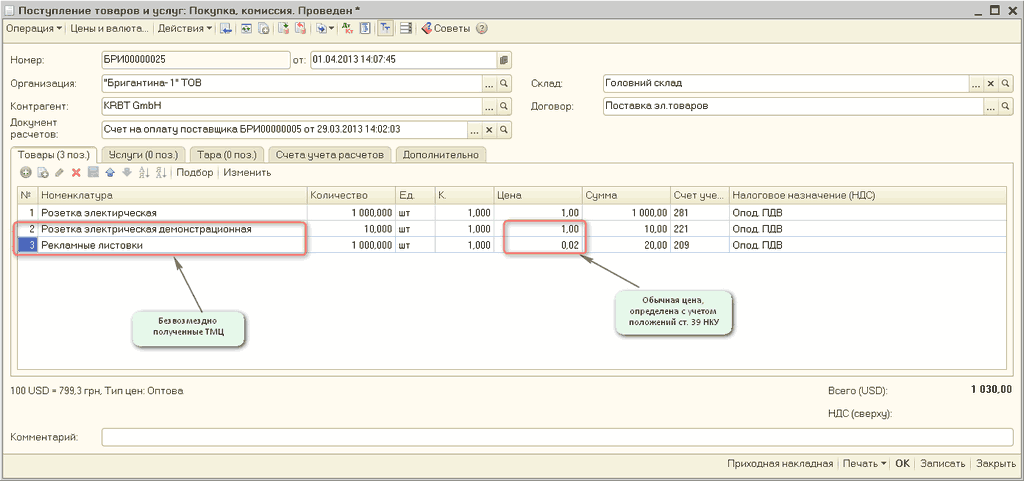

1. Документом « Поступление товаров и услуг » отражаем поступление ТМЦ от поставщика-импортера (рисунок 1).

Рисунок 1 – заполнение документа «Поступление товаров и услуг»

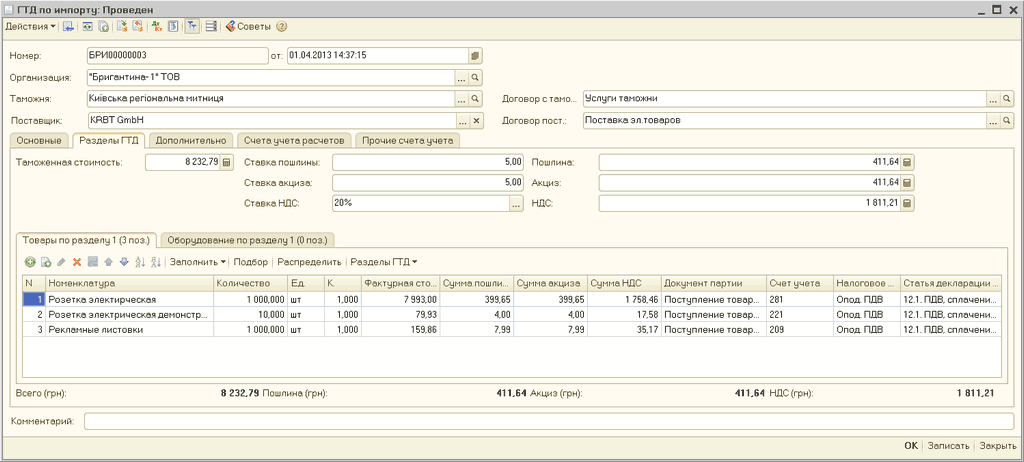

2. Документом «ГТД по импорту» отражаем расходы по растамаживанию товара (рисунок 2).

Рисунок 2 – заполнение документа «ГТД по импорту»

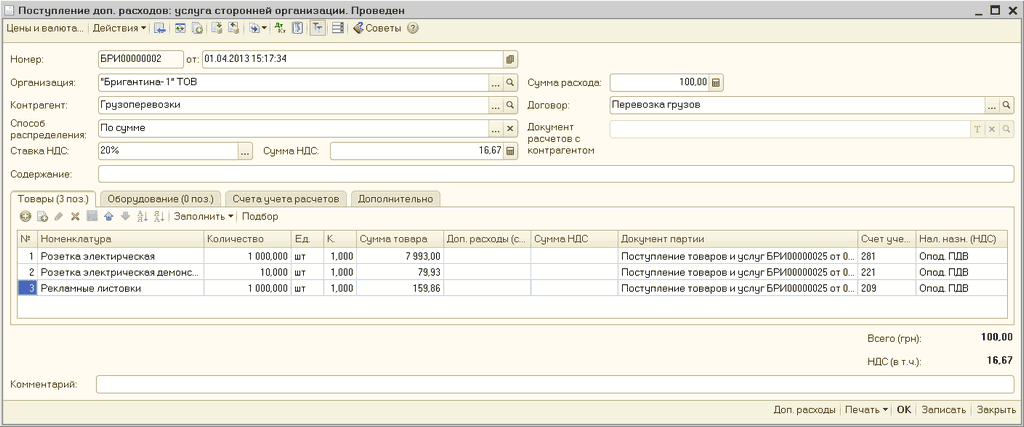

3. Документом « Поступление доп.расходов » отражаем расходы на доставку товара (рисунок 3).

Рисунок 3 – заполнение документа «Поступление доп.расходов»

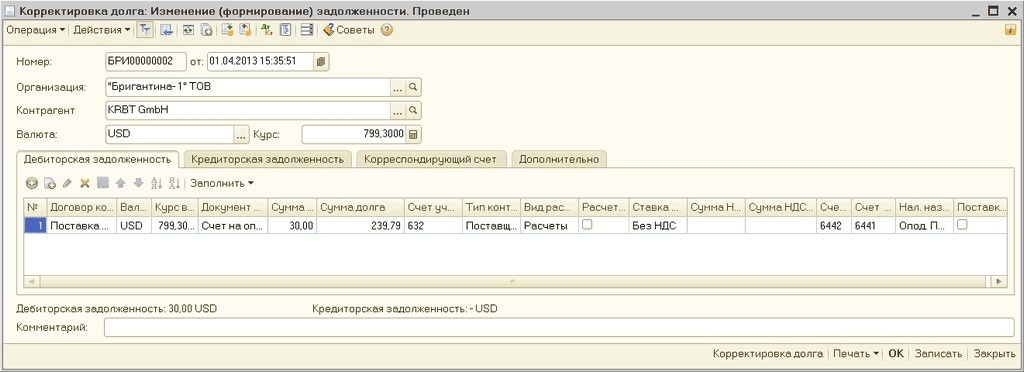

4. Документом « Корректировка долга » с видом операции «Изменение (формирование) задолженности» закрываем задолженность по безвозмездно полученным товарам перед поставщиком-импортером и отражаем доход, согласно п. 137.10 НКУ (рисунок 4).

![_] Корректировка долга Изменение формирование задолженности Проведен _ X Операция-' Действия 5 / / л1, [5 = / Советы v Ш Номер БРИ00000002 от 01 04 201315:35:51 Организация: 'Бригантина-1 ТОВ Контрагент Валюта ЕЭ KRBT GmbH ES USD . .. Курс: 799.3000 S](/img/materialy_metodika_otrazheniya_operatsiy_postupleniya_bezvozmezdno_poluchennykh_tmts/image009.png)

Рисунок 4 – заполнение документа «Корректировка долга»

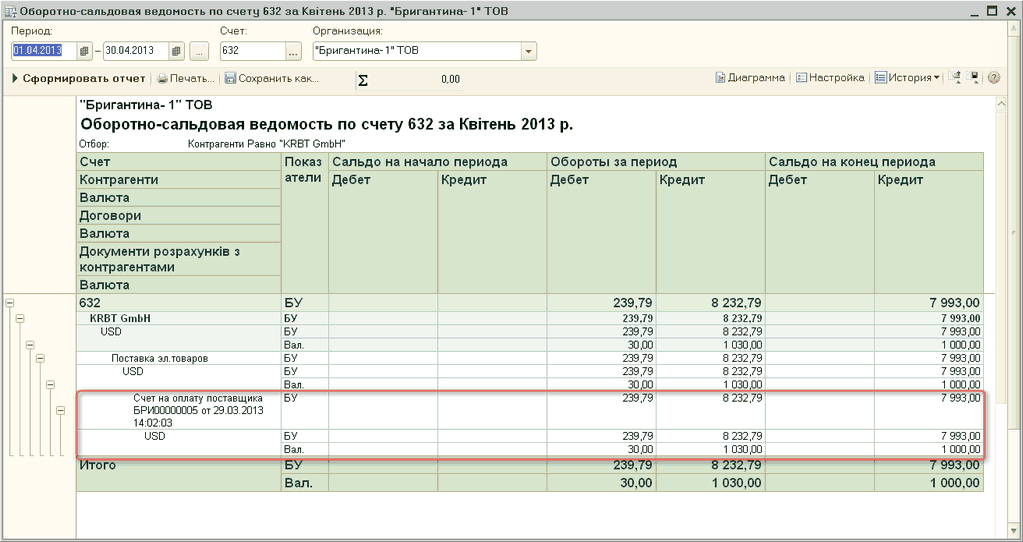

При помощи отчета « Оборотно-сальдовая ведомость по счету » можно увидеть корректно ли сформировалась задолженность перед поставщиком за полученные ТМЦ (рисунок 5).

Рисунок 5 – оборотно-сальдовая ведомость по сч 632

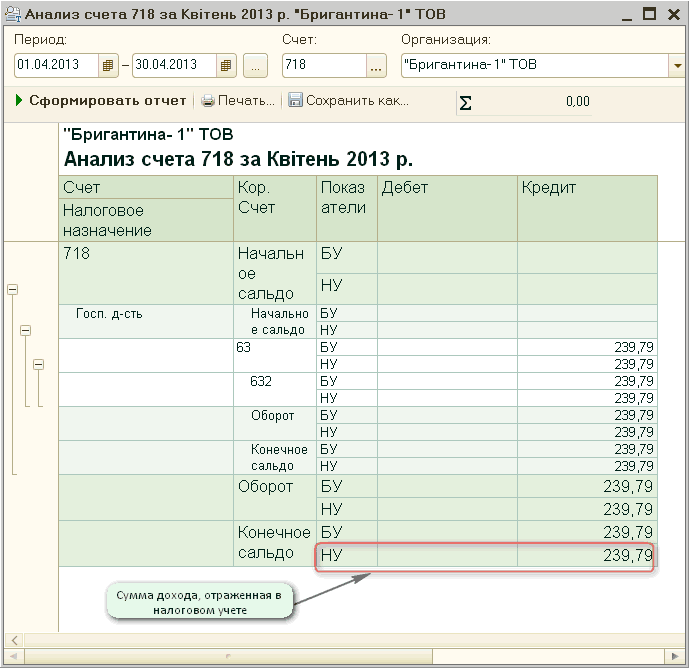

При помощи стандартного отчета « Анализ счета » можно проанализировать отражение дохода по операции безвозмездного получения ТМЦ в налоговом учете (рисунок 6).

Рисунок 6 – анализ счета 718

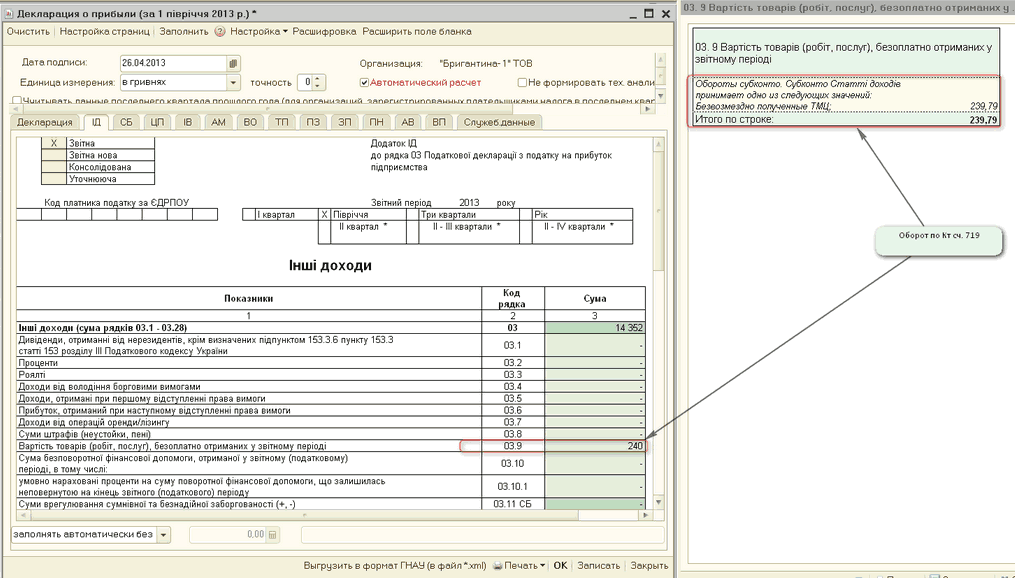

Сумма полученного дохода будет учтена, при составлении регламентированного дохода «Декларация по прибыли» (рисунок 7).

Рисунок 7 – заполнение приложения «ІД» регламентированного отчета «Декларация по прибыли»

Другие материалы по теме:

изменение (формирование) задолженности, анализ счета, корректировка долга, оборотно-сальдовая ведомость по счету, оборотно-сальдовая ведомость, корректировка, заполнение, услуги, доход, расходы, 2013, поступление товаров и услуг, товары, управление производственным предприятием, договор, поступление, услуг, товар, организация, отчет, действия, документа, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Управление запасами

Другие материалы по теме:

Нас находят: безвозмездное поступление ТМЦ, списание бесплатно полученных товаров 1с8, как оприходовать бесплатно полученную услугу, на какой счет оприходовать бесплатно полученный сертификат, Оценка безвозмезно полученного товара в бух учете, оценка безвозмездно полученных ТМЦ, отразить в учете безвозмезднополученные ТМЦ, как отражать ГСМ безвозмездно полученное, бух проводки по безвозмездной поставке тмц украина, бесплатно полученные товары

Мы на Facebook