1С:Предприятие 8.2 /

Управление производственным предприятием для Украины /

Налоговый учет

Нормирование расходов на гарантийный ремонт

В статье приведена методика отражения нормированных расходов на страхование в типовых конфигурации « Управление производственным предприятием для Украины » (редакция 1.2).

Согласно статьи 5.4.3 «Закона о прибыли» предприятие может относить на валовые расходы только часть суммы расходов на гарантийный ремонт и обслуживание. Общая сумма расходов на гарантийный ремонт, подлежащая нормированию, определяется из доступных остатков регистра накопления «Продажи в разрезе гарантийных сроков (НУ)» по тем периодам, для которых не истек гарантийный срок.

Норма расходов на гарантийный ремонт задается в регистре сведений « Параметры налогового учета » в виде процента от стоимости проданных товаров, по которым не истек гарантийной замены. На данный момент «Законом о прибыли» эта часть определена в виде 10% (рисунок 1).

В конфигурации « Управление производственным предприятием для Украины» для задания процента от налогооблагаемой прибыли за прошлый год необходимо зайти в пункт меню «Сервис» – «Настройка учета» – « Параметры налогового учета ».

Рисунок 1 – Норма расходов на гарантийный ремонт и обслуживание

Пример

Предприятие «Добро» израсходовало материалов на сумму 350,00грн. Материалы были использованы для выполнения ремонта (обслуживания) проданных ранее товаров, стоимость проданного товара составила 3000,00грн.

Для нормирования расходов на гарантийный ремонт и обслуживание в конфигурации «Управление производственным предприятием для Украины» рекомендуется применять следующую методику.

Для нормирования валовых расходов на гарантийный ремонт должны быть заданы гарантийные сроки при помощи документа «Установка гарантийных сроков (налоговый учет)». В документе необходимо указать номенклатурную группу и срок гарантийного обслуживания для товаров, которые включены в указанную номенклатурную группу (рисунок 2).

Рисунок 2 – Документ «Установка гарантийных сроков»

Для отражения продажи товаров, которые в дальнейшем находятся на гарантийном обслуживании, необходимо сформировать документ « Реализация товаров и услуг » (рисунок 3). На закладке «Счета учета» в документе нужно использовать обычную, не нормируемую, статью валовых доходов «Покупка товаров (работ, услуг)» (рисунок 4).

Рисунок 3 – Документ «Реализация товаров и услуг»

Рисунок 4 – Выбираем статью валовых доходов при продаже товаров

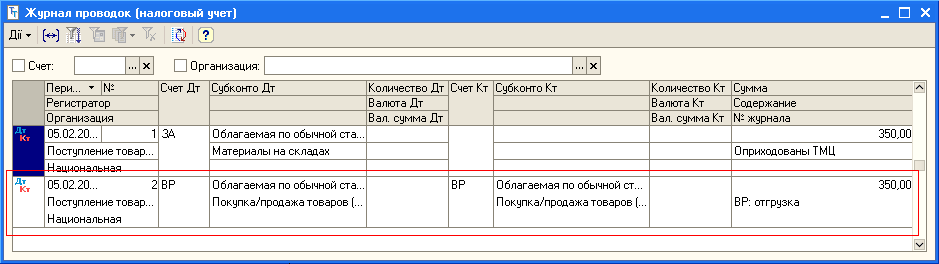

Документ сформирует проводку по ВД, сумма которой в дальнейшем будет участвовать в нормировании расходов на гарантийный ремонт и обслуживание товаров (рисунок 5).

Рисунок 5 – Отражение в налоговом учете операции продажи товаров

Для ремонта товара, находящего на гарантийном обслуживании, необходимы материалы, покупку которых следует отразить документом « Поступление товаров и услуг » (рисунок 6). При поступлении материалов для ремонта товара (находящегося на гарантийном ремонте) в документе «Поступление товаров и услуг » на закладке «Параметры взаиморасчетов» нужно использовать обычную, не нормируемую, статью валовых доходов «Покупка товаров (работ, услуг)» (рисунок 7).

Рисунок 6 – Документ «Поступление товаров и услуг»

Рисунок 7 – Выбираем статью валовых расходов при поступлении материалов для ремонта товара, находящегося на гарантийном обслуживании

Рисунок 8 – Отражение в налоговом учете операции приходования материалов для ремонта товара, находящегося на гарантийном обслуживании

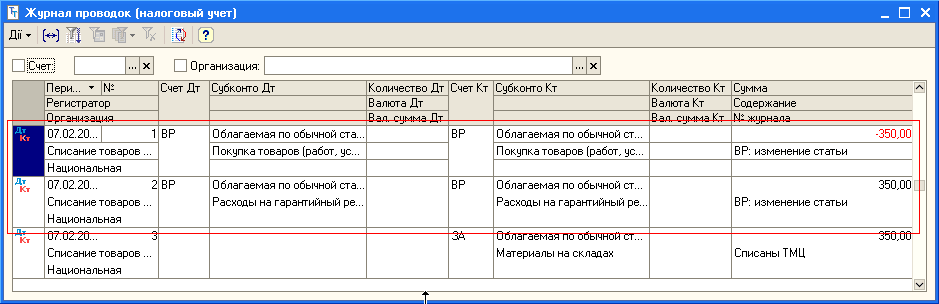

Для оказания ремонта необходимо списать материалы, при этом следует отметить, что валовые расходы следует перенести с обычной статьи на нормируемую статью. Для этого сформируем документ «Списание товаров» (рисунок 9), на закладке «Налоговый учет» необходимо указать признак «Изменить статью валовых расходов», а также статью ВР по приобретения и списанию (рисунок 10).

Рисунок 9 – Списание материалов на ремонт товара, находящегося на гарантийном обслуживании

Рисунок 10 – Изменение статьи ВР с обычной на нормируемую

Рисунок 11 – Отражение в налоговом учете изменения статьи на нормирование

Оказание ремонта товара, находящегося на гарантийном обслуживании, следует отразить документом « Акт об оказании производственных услуг » (рисунок 12). На закладке «Дополнительно» в документе нужно использовать обычную, не нормируемую, статью валовых расходов «Покупка товаров (работ, услуг)» (рисунок 13).

![Акт об оказании производственных услуг: Проведен _ п Дм - Б - Перейти Зо Настройка д т д тн Номер: Организация: Контрагент: Заказ покупателя: НФ 000000001 от: 07.02.200317:23:54 Ш Национальная . ..о. Добро . .. 3х ] Отразить в: упр. учете бух.](/img/materialy_normirovanie_raskhodov_na_garantiynyy_remont/image023.png)

Рисунок 12 – Документ «Акт об оказании производственных услуг»

Рисунок 13 – Выбираем статью валовых расходов при оказании ремонтных услуг гарантийного товара

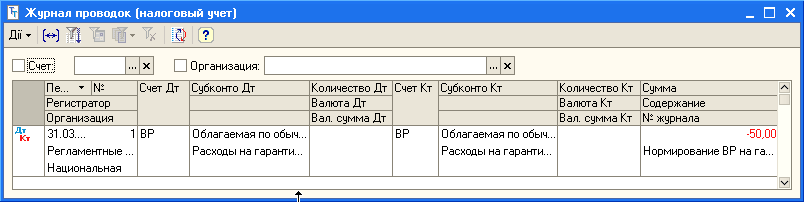

В конце отчетного периода формируем документ « Регламентные операции налогового учета », в котором на закладке «Нормирование валовых расходов» устанавливаем признак «Расходы на гарантийный ремонт» (рисунок 14). По результатам выполнения операции формируются корректировочные проводки по счету ВР, которые уменьшают валовые расходы до разрешенной Законом суммы.

Рисунок 14 – Документ Регламентные операции налогового учета»

Как было сказано ранее, в расчете законодательно допустимой суммы по счету ВР по расходам на гарантийный ремонт и обслуживание участвует стоимость проданных товаров, по которым не истек срок гарантийного обслуживания. В рассматриваемом примере, стоимость проданных товаров, по которым не истек срок гарантийного обслуживания, составляет 3000,00 грн (рисунок 5).

Следовательно, допустимая сумма ВР по расходам на предпродажные и рекламные мероприятия должна составлять 10% от суммы в 3000,00 грн и равняться 300,00 грн.

Так как до корректировки сумма ВР по расходам на гарантийный ремонт составляла 350,00 грн, а должна составлять 300,00 грн, необходимо выполнить сторнирующую проводку на 50,00 грн по статье «Расходы на гарантийный ремонт, обслуживание» (рисунок 15).

Рисунок 15 – Корректировочные проводки, уменьшающие ВР до разрешенных норм

Индивидуальное обучение 1С

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Индивидуальный курс «1С:Бухгалтерия 8.2»

Курсы ВЭД для бухгалтера

Другие материалы по теме:

регламентные операции налогового учета, акт об оказании производственных услуг, параметры налогового учета, обслуживание, национальная, заполнить и провести, реализация товаров и услуг, налоговый учет, валюта, расходы, товара, поступление товаров, поступление товаров и услуг, перейти, количество, параметры, управление производственным предприятием, поступление, товар, заполнить, сумма, организация, операции, учет, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Налоговый учет

Другие материалы по теме:

Общесистемные механизмы и принципы

Методика оформления операций с подотчетными лицами

Нас находят: списание материалов по гарантийному ремонту, списание материалов на гарантийный ремонт, оказание транспортных услуг: проводки, документ гарантийній ремонт 1с упп, учет товара поступившего на гарантийный ремонт в 1с 8 2, учет гарантийного ремонта в 1с упп, уче расходов на гарантийный ремонт в украине, Украина 2015 проводки по списанию расходов на гарантийный ремонт в 1-с, списание материалов при гарантийном ремонте -прямые расходы, списание материалов по гарантийному ремонту сетей

Мы на Facebook