1С:Предприятие 8.2 /

Управление производственным предприятием для Украины /

Налоговый учет

Нормирование расходов на страхование

В статье приведена методика отражения нормированных расходов на страхование в типовых конфигурации « Управление производственным предприятием для Украины » (редакция 1.2).

Согласно статье 5.4.6 «Закона о прибыли» предприятие может относить на валовые расходы только часть суммы расходов на страхование. Общая сумма расходов на страхование, подлежащая нормированию, определяется из накопленных оборотов по предусмотренной для этих целей статье валовых расходов «Расходы на страхование».

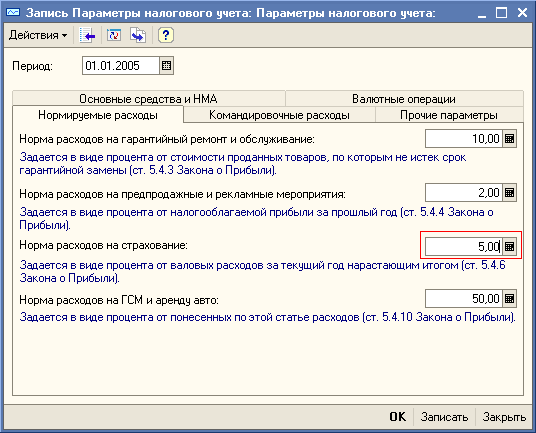

Норма расходов на страхование задается в регистре сведений « Параметры налогового учета » в виде процента от валовых расходов за текущий год (нарастающим итогом). На данный момент «Законом о прибыли» эта часть определена в виде 5% (рисунок 1).

В конфигурации «Управление производственным предприятием для Украины» для задания процента от налогооблагаемой прибыли за прошлый год необходимо зайти в пункт меню «Сервис» – «Настройка учета» – «Параметры налогового учета».

Рисунок 1 – Норма расходов на страхование

Пример

Предприятие «Добро» застраховало будущий урожай на общую сумму 10000,00грн.

Для нормирования расходов на страхование в конфигурации «Управление производственным предприятием для Украины» рекомендуется применять следующую методику.

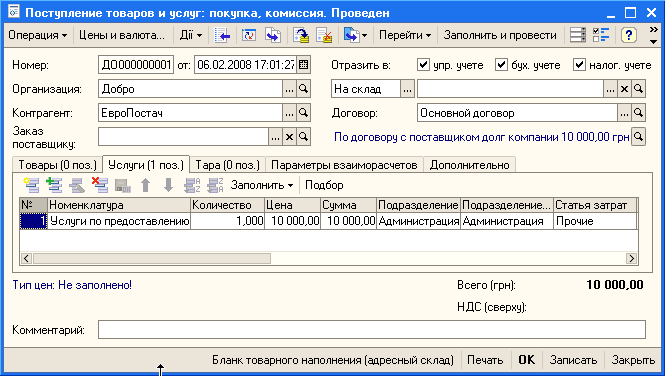

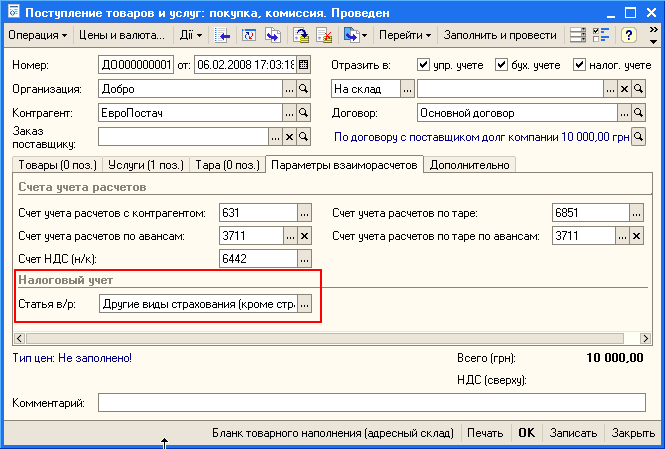

Для отражения услуг по предоставлению страхования будущего урожая необходимо сформировать документ «Поступление товаров и услуг» (рисунок 2), в котором на закладке «Параметры взаиморасчетов» необходимо указать статью валовых расходов «Расходы на предпродажные и рекламные мероприятия» (рисунок 3).

Рисунок 2 – Приходуем услуги страхования урожая документом «Поступление товаров и услуг»

Рисунок 3 – Выбираем статью валовых расходов при поступлении услуг страхования урожая

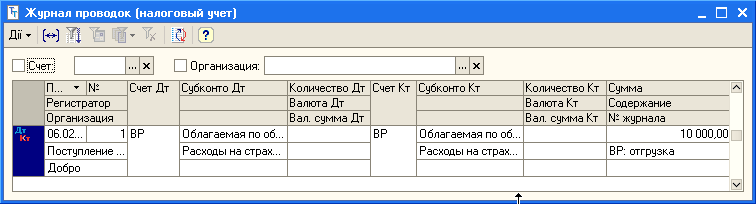

Рисунок 4 – Отражение в налоговом учете операции приходования услуги страхования урожая

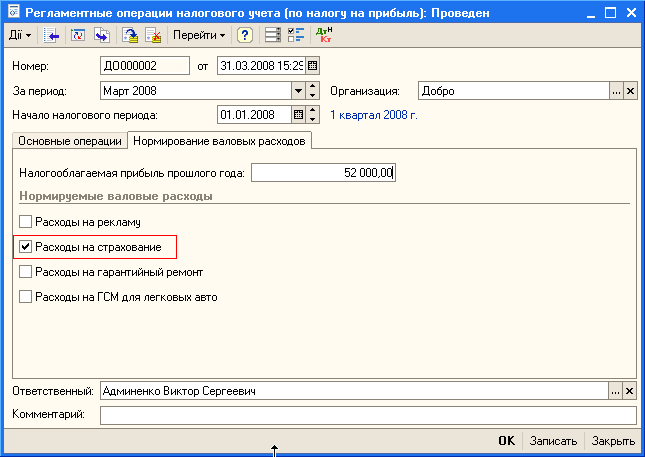

В конце отчетного периода формируем документ «Регламентные операции налогового учета», в котором на закладке «Нормирование валовых расходов» устанавливаем признак «Расходы на страхование» (рисунок 5). По результатам выполнения операции формируются корректировочные проводки по счету ВР, которые уменьшают валовые расходы до разрешенной Законом суммы.

Рисунок 5 – Документ «Нормирование валовых расходов»

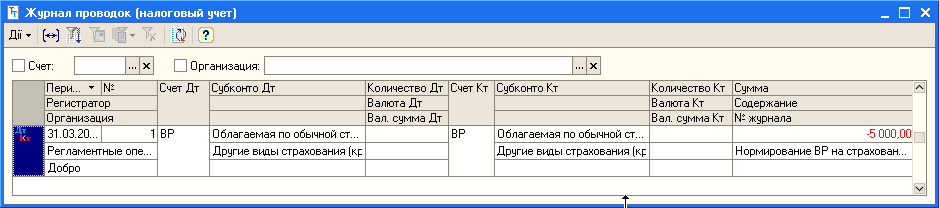

Расчет суммы, до которой следует производить уменьшение ВР с учетом разрешенных законодательством норм, зависит от оборотов счета ВР, рассчитанных документом « Закрытие месяца ». В данном примере обороты по счету ВР составляют 100000,00 грн. Следовательно, допустимая сумма ВР по расходам на страхование должна составлять 5% от суммы в 100000,00 грн и равняться 5000,00 грн.

Так как до корректировки сумма ВР по расходам на страхование составляла 10000,00грн, а должна составлять 5000,00грн, необходимо выполнить сторнирующую проводку на 5000,00грн по статье «Расходы на страхование» (рисунок 6).

Рисунок 6 – Корректировочные проводки, уменьшающие ВР до разрешенных норм

Другие материалы по теме:

расходы на страхование, регламентные операции налогового учета, параметры налогового учета, валовые расходы, заказ поставщику, заполнить и провести, валюта, расходы, поступление товаров, поступление товаров и услуг, перейти, количество, параметры, управление производственным предприятием, поступление, управление, сумма, организация, период, операции, учет, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Налоговый учет

Другие материалы по теме:

Нормирование расходов на гарантийный ремонт

Методика оформления операций с подотчетными лицами

Закупка товарно-материальных ценностей

Нас находят: проводки по страхованию урожая, страхування майбутнього врожаю проводки, страхование урожая проводки в учете, расчет нормированных расходов на страхование, Расходы на страхование нормируются, расходы на страхование в налоговом учете упп, проводка расходы на страхование, нормы затрат предприятия на страхование, нормированные расходы страхование, какие проводки по страхованию урожая

Мы на Facebook