1С:Предприятие 8.2 /

Управление производственным предприятием для Украины /

Налоговый учет

Оформление налоговых документов при отчете комитенту за проданные комиссионные товары

Согласно статьи 189 НКУ, при осуществлении посреднических операций какие-либо особенности при определении базы налогообложения НДС отсутствуют. В первом абзаце п.189.4 НКУ указано, что «базой налогообложения для товаров/услуг, которые передаются/получаются в рамках договоров комиссии (консигнации), поручительства, доверительного управления, является стоимость поставки этих товаров, определенная в порядке, установленном статьей 188 настоящего Кодекса».

Начиная с 2011 года комитент (доверитель) при передаче товаров/услуг должен начислить налоговые обязательства в полном объеме уже непосредственно в момент передачи (отгрузки) товаров/услуг комиссионеру (поверенному и т.д.) в рамках договора комиссии (поручения и т.п.).

Комиссионное вознаграждение , выплачивающееся комиссионеру после совершения сделки, также является объектом обложения НДС по ставке 20%.

Поскольку, специфика заключения и исполнения договоров комиссии все же свидетельствует о том, что посредник зарабатывает не на разнице стоимости полученных товаров и стоимости их реализации. Его заработок – это сумма комиссионного вознаграждения, которое выплачивается комитентом за надлежащее исполнение договора.

В подтверждение сказанного приведем пп. «е» пп.14.1.191 ст 14 НКУ, которым предусмотрено, что передача товаров согласно договору , по которому уплачивается комиссия (вознаграждение) за продажу или покупку, считается поставкой этих же товаров. Соответственно, такая передача (поставка) товаров, осуществляемая на таможенной территории Украины, является объектом обложения НДС согласно пп. «а» и «б» п.185.1 ст.185 НКУ как операция по «поставке товаров, место поставки которых расположено на таможенной территории Украины в соответствии со статьей 186 настоящего Кодекса….».

Таким образом, как для комитентов, так и для комиссионеров никаких особенностей при начислении налоговых обязательств и налогового кредита не предусмотрено. Дата возникновения налоговых обязательств и налогового кредита у комиссионера и комитента определяется согласно статтей 187, 198 НКУ.

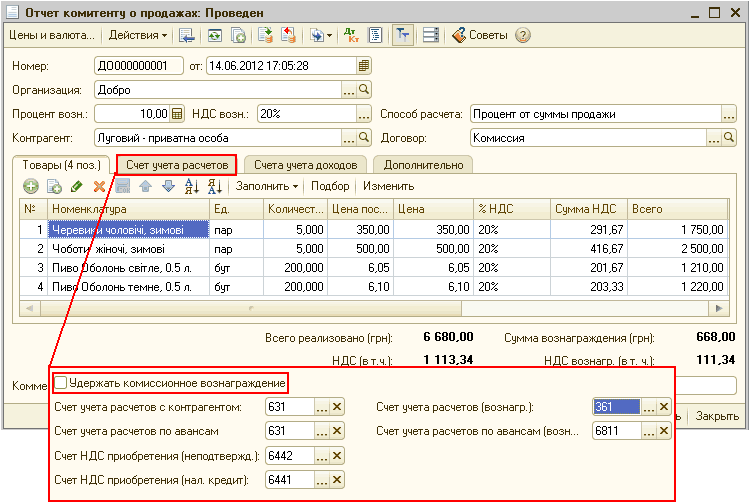

В типовой конфигурации реализованы два способа погашения задолженности по комиссионному вознаграждению: за счет полученных от комитента авансов и за счет выручки от реализации товаров. Выбор способа осуществляется путем установки (сброса) флага « Удержать комиссионное вознаграждение » на закладке «Счета учета расчетов» в документе « Отчет комитенту о продажах товаров». Подробнее об этом можно прочитать в статье « Удержание комиссионного вознаграждения: учет у комиссионера ».

Рассмотрим на примере порядок выписки налоговых документов в зависимости от способа удержания комиссионного вознаграждения.

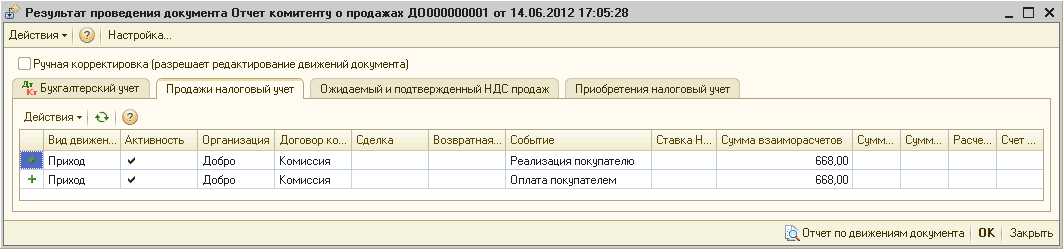

Способ 1. За счет полученных от комитента авансов (флаг «Удержать комиссионное вознаграждение» выключен)

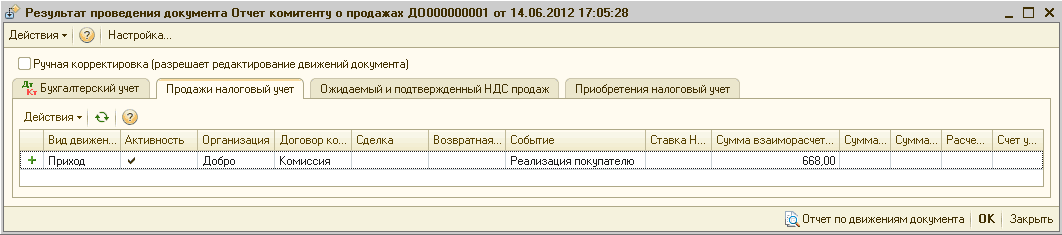

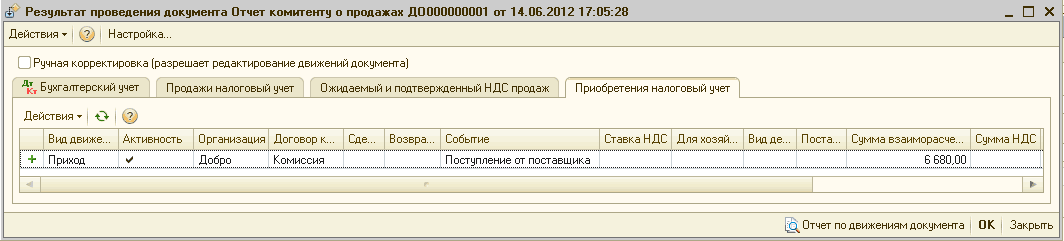

При проведении документа по налоговым регистрам приобретения и реализации будут сформированы следующие движения.

Соответственно налоговые документы следует сформировать датой определенной по правилу первого события (документ « Регистрация входящего налогового документа ») при поступлении товаров от комитента, и датой поступления суммы комиссионного вознаграждения от комитента (документ «Налоговая накладная»).

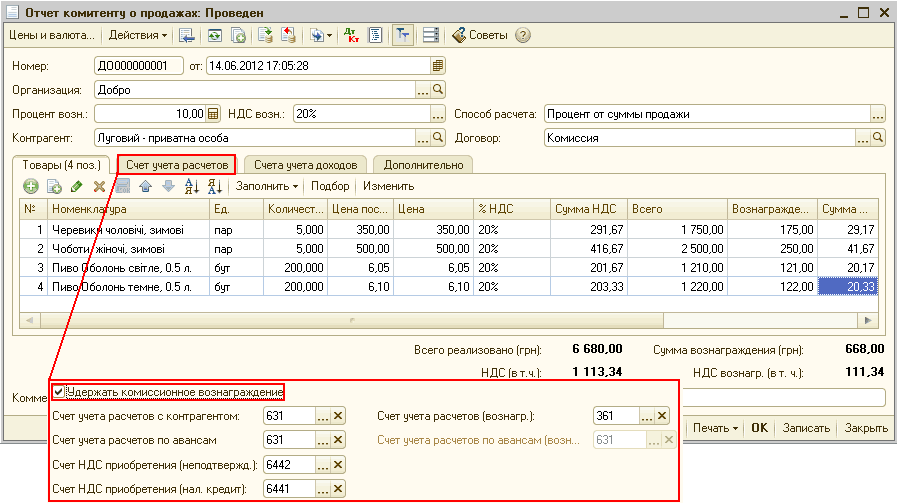

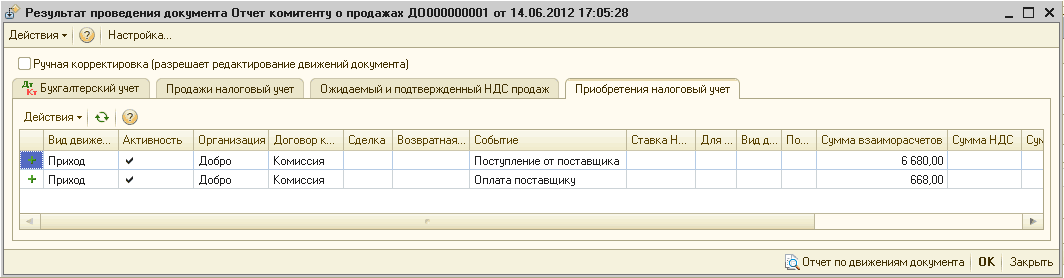

Способ 2. За счет выручки от реализации товаров (флаг «Удержать комиссионное вознаграждение» включен)

При проведении документа по налоговым регистрам приобретения и реализации будут сформированы следующие движения.

Соответственно налоговые документы следует сформировать датой определенной по правилу первого события (документ « Регистрация входящего налогового документа ») при поступлении товаров от комитента. Налоговые документы на сумму комиссионного вознаграждения следует сформировать датой отчета комитенту за проданные товары («Налоговая накладная»).

Курсы бухгалтерские

Индивидуальное обучение 1С

Об учебном центре «Стимул»

Курс "Восстановление знаний бухгалтерского учета в программе 1С:Предприятие"

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Индивидуальный курс «1С:Бухгалтерия 8.2»

Курс «Все об НДС в программе 1С»

Другие материалы по теме:

удержать комиссионное вознаграждение, отчет комитенту о продажах товаров, отчет комитенту, отчет комитенту о продажах, комиссионное вознаграждение, вознаграждение, комитент, редактирование, регистрация входящего налогового документа, 28, налоговая накладная, налоговый учет, акт, бухгалтерский учет, сформировать, продажи, флаг, результат, документы, регистр, отчет, учет, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Налоговый учет

Другие материалы по теме:

Источники данных для расчетов бюджетирования

Оформление налоговых документов при отчете комиссионера за проданные комиссионные товары

Нас находят: отчет комитента в 1 с 8, налоги за продажи комиссионных товаров, каким документом передается товар комитенту в 1 с8, как в 1 с сделать документы для комитента, как выглядит отчет комитента в 1с упп, цена с вознограждением офоррмление документов, УПП для украины 8 2 отчет комитенту не выполняет зачет дт 631 кт 361, пример отчет комитента в 1 с 8 документальное оформление, пп «е» пп 14 1 191 НКУ, отчет комитенту о продажах товаров надо ли выписывать налоговую накладную

Мы на Facebook