1С:Предприятие 8.2 /

Управление производственным предприятием для Украины /

Основные средства и ремонт

Оформление операций продажи НМА

Приведенные в статье примеры воспроизводились в конфигурации « Бухгалтерия для Украины » (редакция 1.2). Методика, описанная в статье, актуальна для конфигураций « Управление торговым предприятием для Украины » (редакция 1.2) и « Управление производственным предприятием для Украины » (редакция 1.3).

Общие положения

В бухгалтерском учете, при продаже НМА, формируются проводки на всю сумму доходов или расходов от продажи НМА.

В налоговом учете формируются проводки по начислению только доходов или только расходов (проводки либо по счетам 7 класса, либо по счетам 9 класса) на разницу между стоимостью продажи и остаточной стоимостью необоротного актива. Порядок отражения в налоговом учете соответствует положениям статьи 146.13 НКУ: «сумма превышения доходов от продажи или иного отчуждения над балансовой стоимостью отдельных объектов основных средств и нематериальных активов включается в доходы плательщика налога, а сумма превышения балансовой стоимости основных средств и нематериальных активов над доходами от продажи включается в затраты».

В данной статье основное внимание акцентировано именно на отражении операции продажи НМА в налоговом учете. Рассмотрены схемы проводок документа « Передача НМА » при продаже по цене «ниже», «выше» и «равной» балансовой стоимости НМА, с последующим отражением доходов и расходов в Декларации о прибыли.

Пример

В феврале 2013 года приобретен и введен в эксплуатацию нематериальный актив стоимостью 3600 грн., в т.ч. 600 грн. НДС.

Срок использования НМА – 60 месяцев.

Способ амортизации – прямолинейный.

Соответственно, сумма амортизации за месяц составляет 50 грн. (3600/60).

В марте месяце была начислена амортизация - 50 грн. за месяц.

В апреле предприятие принимает решение о продаже НМА.

Продажа НМА оформляется документом «Передача НМА», в табличной части которого устанавливается перечень продаваемых нематериальных активов. Для каждого нематериального актива заполняются текущие данные:

- Стоимость - стоимость НМА на момент продажи ( первоначальная стоимость с учетом модернизаций );

- Амортизация - амортизация, начисленная за весь период эксплуатации НМА;

- Остаточная стоимость - разница между стоимостью и начисленной амортизацией;

- Амортизация за месяц - сумма амортизации, которая должна быть начислена за месяц, в котором отражается операция продажи.

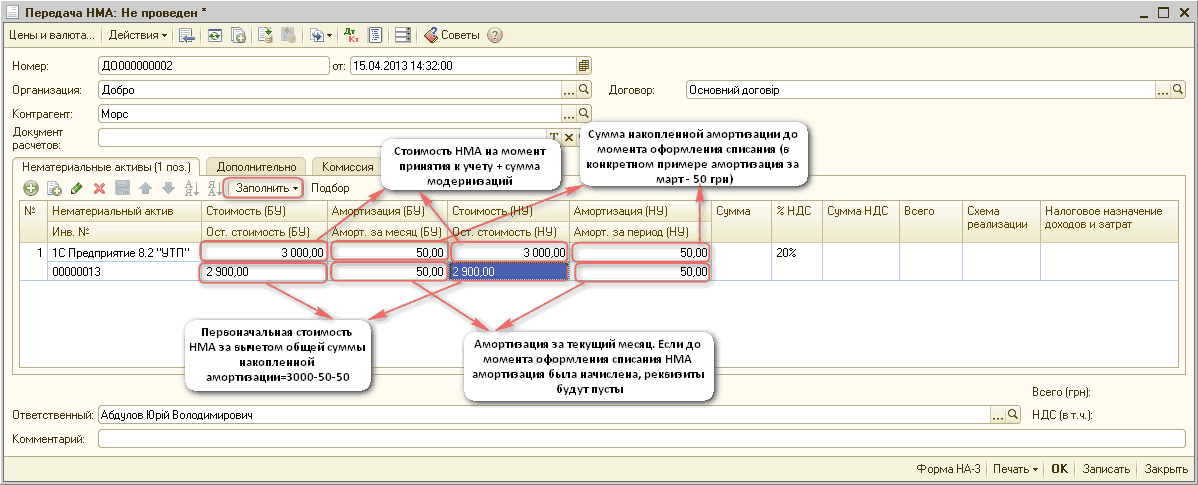

Реквизиты заполняются автоматически по данным учета по кнопке «Заполнить» - «Для списка НМА» (см. Рисунок 1).

Рисунок 1 – реквизиты документа «Передача НМА» заполненные по данным учета

1. Передача НМА по цене превышающей балансовую стоимость

Пример

Балансовая стоимость НМА на момент продажи составляет - 2900 грн. Стоимость продажи составляет 3900 грн., в т.ч. НДС - 650 грн.

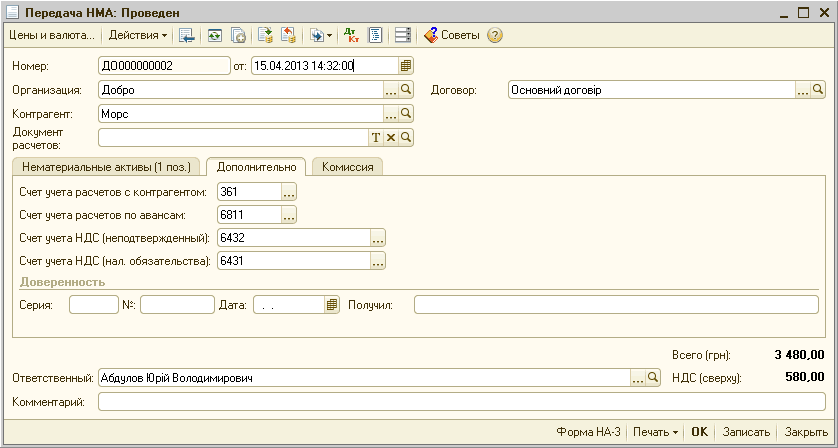

После заполнения данных учета по НМА для каждого объекта устанавливается цена продажи (реквизит «Сумма»), сумма НДС, ставка НДС. Также указывается схема реализации и налоговое назначение доходов и затрат (см. Рисунок 2).

![П Передача НМД: Проведен _ П X Цены и валюта... Действия Ў і Щ В й І вк I ДКт Ш/Ш/4СоВетЫ Номер: Контрагент: Документ расчетов: ДО 000000002 от: 15.04.201314:32:00 В Добро . ..О] Морс т х а О сновнии договір . ..с; Нематериальные активы 1 поз. _Дополни](/img/materialy_oformlenie_operatsiy_prodazhi_nma/image003.png)

Рисунок 2 – реквизиты документа «Передача НМА», заполненные вручную

На закладке «Дополнительно», при выборе договора с контрагентом, отражаются счета расчетов с контрагентами (при необходимости могут быть отредактированы вручную) (см. Рисунок 3).

Рисунок 3 – заполненная закладка «Дополнительно» документа «Передача НМА»

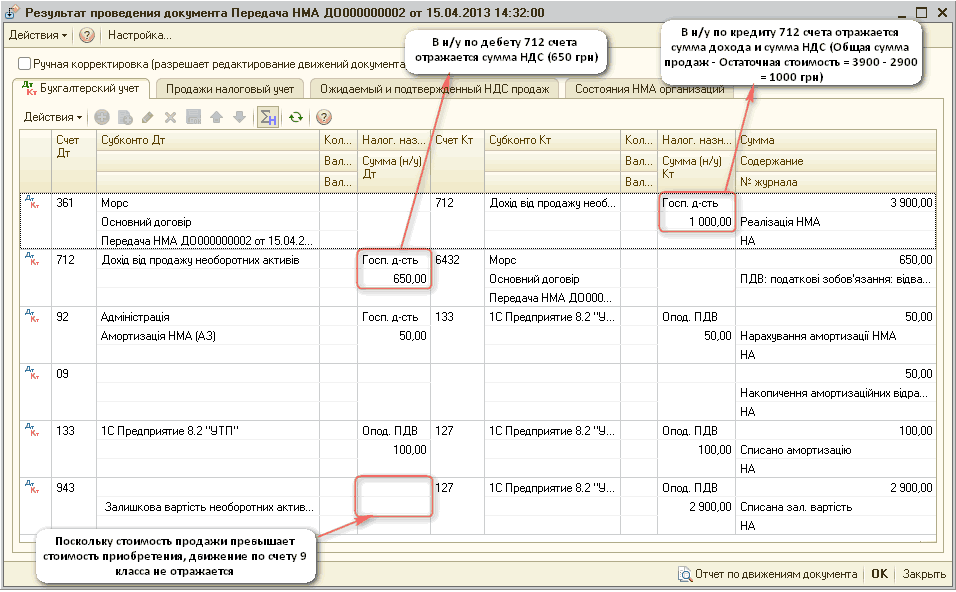

Поскольку стоимость продажи превышает балансовую (остаточную) стоимость , движение отразится по счетам 7 класса (см. Рисунок 4).

В налоговом учете по кредиту 712 счета отражается сумма дохода и сумма НДС (1000 грн), а по дебету - отражается сумма НДС (650 грн).

Рисунок 4– проводки документа «Передача НМА» при отражении дохода

При проведении документа также формируются проводки отражающие:

- доначисление амортизации за месяц выбытия ;

- списание амортизационных начислений и балансовой стоимости НМА;

- отражение задолженности по взаиморасчетам.

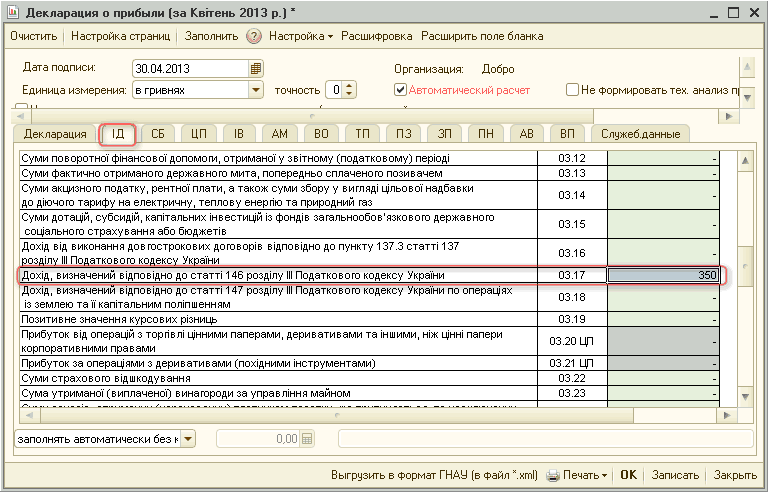

В Декларации по прибыли суммы по проводкам по 712 счету свернутся и покажут доход – 350 грн (1000 грн - 650 грн) в приложении «ІД» (см. Рисунок 5).

Рисунок 5 - отражение суммы дохода при реализации НМА в отчете «Декларация о прибыли»

2. Передача НМА по цене ниже балансовой стоимости

Пример

Балансовая стоимость НМА на момент продажи составляет -2900 грн. Стоимость продажи составляет 2400 грн., в т.ч. НДС - 400 грн.

После заполнения данных учета по НМА, по кнопке «Заполнить», для каждого объекта устанавливается цена продажи (реквизит «Сумма»), сумма НДС, ставка НДС. Также указывается схема реализации и налоговое назначение доходов и затрат (см. Рисунок 6).

![0 Передача НМД: Проведен _ П X Цены и валюта... Действия Щ Щ І I Дкт Ш/Ш/ Советы Номер: Контрагент: Документ расчетов: ДО 000000002 от: 15.04.201314:32:00 ш/ Добро . .. ] Морс . ..О] т х а О сновнии договір . ..а Нематериальные активы 1 поз. Дополнител](/img/materialy_oformlenie_operatsiy_prodazhi_nma/image011.png)

Рисунок 6 - заполненный документ «Передача НМА» при продаже по цене ниже балансовой стоимости

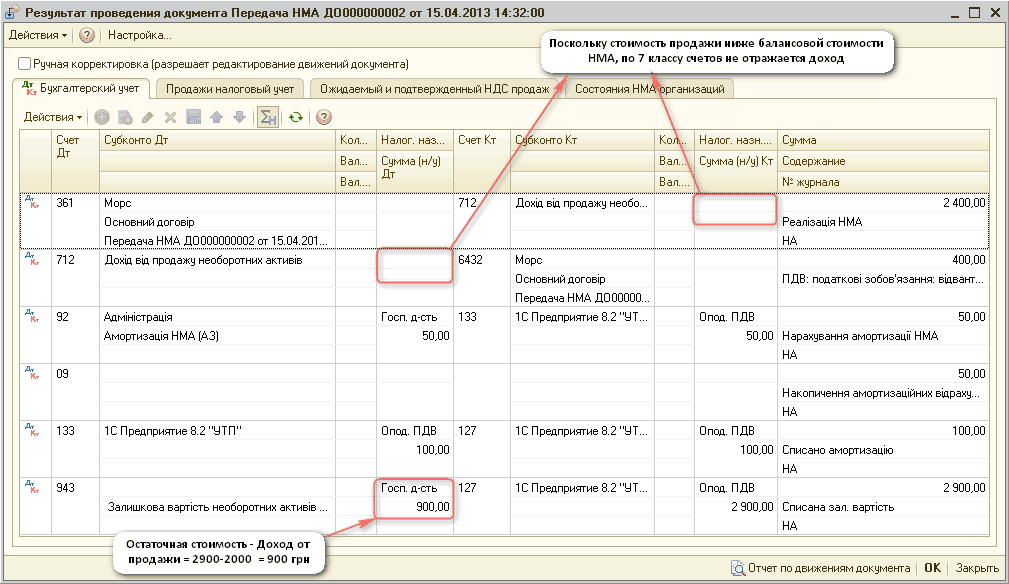

Поскольку стоимость продажи ниже балансовой стоимости НМА, то разница между стоимостью продажи и балансовой стоимостью НМА будет отражаться по 9 классу счетов.

Если от стоимости продажи – 2400 грн с НДС отнять сумму НДС, получим доход от продажи 2000 грн. Поскольку остаточная стоимость НМА – 2900 грн, в налоговом учете возникают затраты на сумму разницы остаточной стоимости и дохода от продажи = 2900-2000=900 грн.

Это можно увидеть в проводке по 943 счету по налоговому учету (см. Рисунок 7).

Рисунок 7 - проводки документа «Передача НМА» при отражении затрат

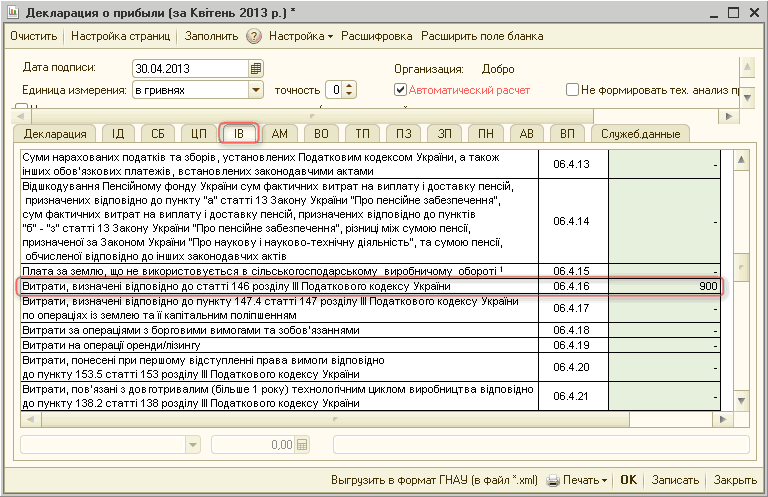

В Декларации по прибыли сумма затрат отразится в приложении «ІВ» (см. Рисунок 8).

Рисунок 8 - отражение суммы затрат при реализации НМА в отчете «Декларация о прибыли»

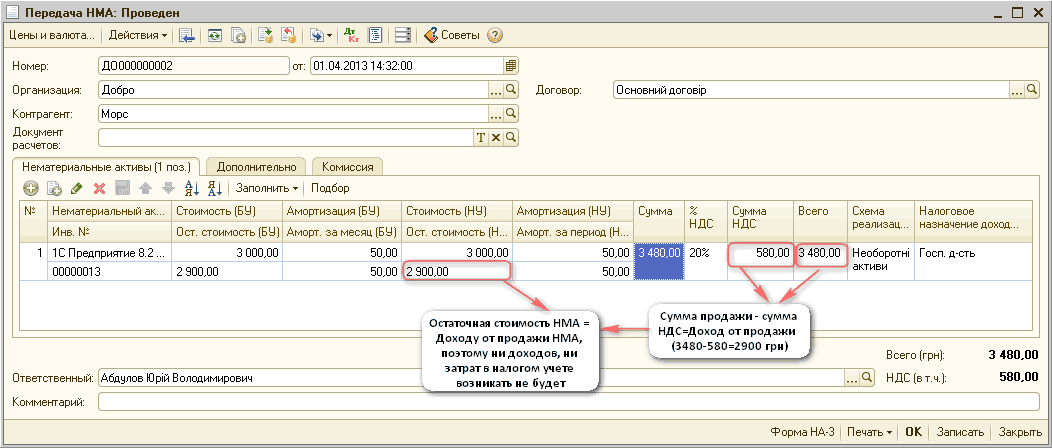

3. Передача НМА в случае если стоимость продажи равняется балансовой стоимости НМА

Пример

Балансовая стоимость НМА на момент продажи составляет -2900 грн. Стоимость продажи составляет 3480 грн., в т.ч. НДС - 580 грн.

Бывают ситуации, когда предприятие вынуждено продать НМА практически сразу после ввода в эксплуатацию , даже не начислив амортизацию, либо же объект НМА продается по стоимости, которая равняется остаточной стоимости.

В любом из этих случаев, документ «Передача НМА» отразит только списание остаточной стоимости НМА, при этом ни доходов, ни затрат возникать не будет.

Заполненный документ, отражающий продажу нематериального актива по балансовой стоимости, представлен на рисунке 9.

Рисунок 9 - заполненный документ «Передача НМА» при продаже по остаточной стоимости

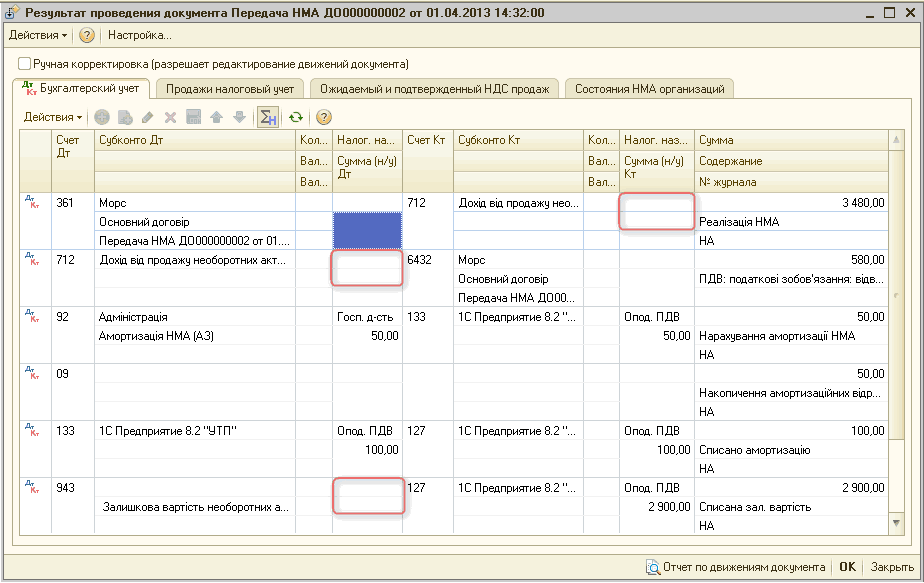

Поскольку в рассматриваемой ситуации доход от продажи соответствует балансовой стоимости нематериального актива - разницы не возникает, и суммы не отображаются по налоговому учету (см. Рисунок 10).

Рисунок 10 - проводки документа «Передача НМА» при продаже по цене равной балансовой стоимости НМА

Индивидуальное обучение 1С

Новости и события

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Индивидуальный курс «1С:Бухгалтерия 8.2»

Курсы программирования 1С:Предприятие 8.2

Курс «Все об НДС в программе 1С»

Другие материалы по теме:

сумма ндс, налоговое назначение доходов и затрат, декларация о прибыли, 32, за месяц, документ расчетов, нематериальные активы, передача, договір, активы, доход, продажи, 2013, стоимость, проводки, настройка, контрагент, сумма, действия, документа, учет, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Основные средства и ремонт

Другие материалы по теме:

Источники данных для расчетов бюджетирования

Общесистемные механизмы и принципы

Нас находят: продажа нма, как в 1с 8 2 упп провести продажу нематериального актива, При списании (реализации) нематериального актива проводки, продажа нма ниже балансовой стоимости, цена нма при продаже, реализация нма проводки пример, реализация НМА оформляют, продажа с примерами и проводками нма, продажа нма проводки пример, продажа нма проводки

Мы на Facebook