1С:Предприятие 8.2 /

Управление торговым предприятием для Украины /

Производство

Оказание услуг производственного характера контрагентам

Учет услуг с использованием плановых цен

Учет услуг без использования плановых цен

Комбинированный вариант учета услуг

Приведенные в статье рекомендации моделировались в конфигурации « Бухгалтерия для Украины », редакция 1.2. Методика также актуальна для конфигурации « Управление торговым предприятием для Украины », редакция 1.2.

Операция оказания услуг производственного характера сторонним заказчикам может быть отражена одним из способов, в зависимости от порядка расчета себестоимости этих услуг.

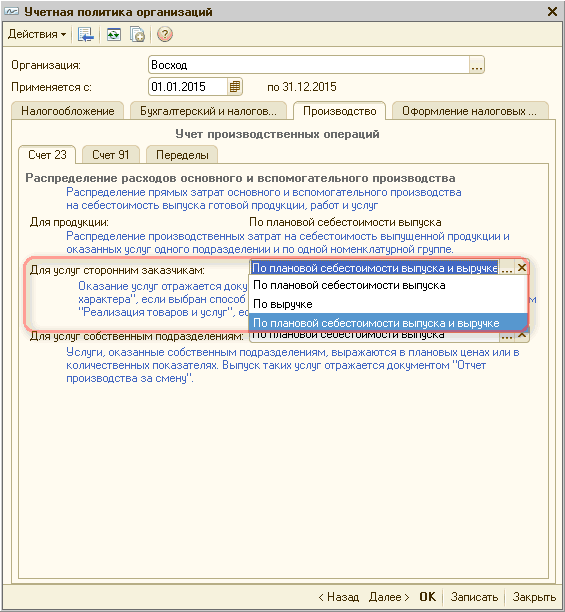

Выбор варианта («По плановой себестоимости выпуска», «По выручке», «По плановой себестоимости выпуска и выручке») производиться путем настройки учетной политики организаций (Рис. 1).

Рисунок 1 – регистр сведений «Учетная политика организаций»

От выбора способа распределения зависит, какими документами будет отражаться операция выпуска услуг.

Учет услуг с использованием плановых цен

Если распределение производственных расходов на себестоимость услуг производится пропорционально плановым ценам, то для отражения реализации услуг используется документ «Акт об оказании производственных услуг» (Рис. 2).

![П Акт об оказании производственных услуг: Проведен _ П х Цены и валюта... Действия-' [Щ1'? 1 1 Дкт Ш Тг Ш 1 Советы Номер: Организация: Контрагент: Морський Расчетный док.: ДО 000000001 от: 02.03.201512:00:00 Добро . ..а . ..а Т X о,] Подразделение: Цех 2 Д](/img/materialy_okazanie-uslug-proizvodstvennogo-kharaktera-kontragentam/image002.png)

Рисунок 2 – документ «Акт об оказании производственных услуг»

В табличной части документа, для услуги указывается и цена реализации, и плановая стоимость. Также в табличной части указывается схема реализации, согласно которой будут сформированы проводки по отражению затрат и доходов от реализации.

Номенклатурная группа, указанная в табличной части на закладке «Услуги», выступает аналитикой счетов из схемы реализации – 703 и 903.

Номенклатурная группа, указанная на закладке «Счета учета затрат», выступает аналитикой выпуска.

При расчете себестоимости услуги будут учитываться производственные затраты, накопленные именно по этой группе, а также по подразделению, указанному в шапке документа.

Эти данные используются впоследствии при закрытии месяца для расчета фактической стоимости затрат и формирования фактической себестоимости реализованных услуг.

В бухгалтерском учете предварительная себестоимость реализации услуги отражается проводкой, в соответствии с указанной схемой реализации.

Учет услуг без использования плановых цен

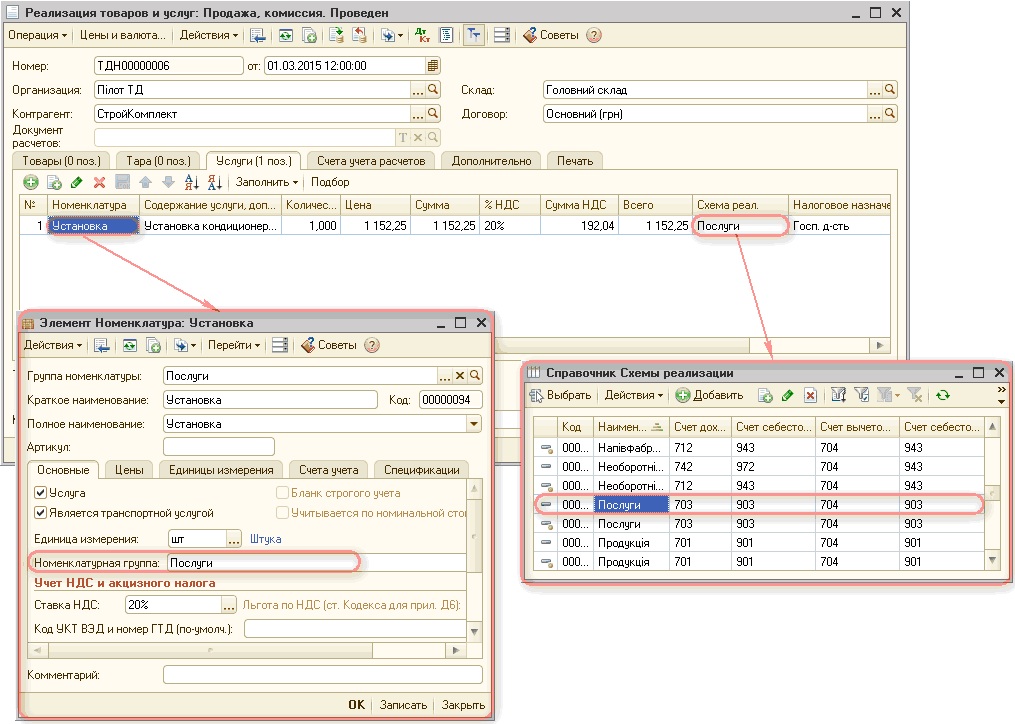

Если распределение производственных расходов на себестоимость услуг производится пропорционально выручке от реализации услуг, то для отражения реализации используется документ «Реализация товаров и услуг» (Рис. 3).

Рисунок 3 – документ «Реализация товаров и услуг»

Для таких услуг в справочнике « Номенклатура » обязательно следует указать номенклатурную группу. Услуга, выпуск которой отражается, должна входить в ту номенклатурную группу, по которой накоплены прямые затраты.

| Важно!!! Многопредельный расчет себестоимости для таких услуг не поддерживается. В состав затрат на оказание услуг обязательно должны быть включены прямые затраты основного и вспомогательного производства (субсчета счета 23), т.к. в противном случае не будет определен порядок закрытия счетов косвенных расходов. |

Комбинированный вариант учета услуг

Использование данного варианта учета услуг производственного характера позволяет разные виды производственных услуг учитывать по-разному:

- реализация регулярно оказываемых услуг, на которые есть плановая калькуляция, отражается документом «Акт об оказании производственных услуг» (см. подробнее раздел «Учет услуг с использованием плановых цен»);

- реализация разовых услуг отражается документом «Реализация товаров и услуг» (см. подробнее раздел «Учет услуг без использования плановых цен»).

Услуги, для которых используются плановые цены и для которых они не используются, должны выпускаться по разным номенклатурным группам. Если показатели базы распределения в одной группе будут не однородны, то и рассчитанная себестоимость будет весьма условной и усредненной.

Другие материалы по теме:

по плановой себестоимости выпуска и выручке, по плановой себестоимости выпуска, акт об оказании производственных услуг, производственные затраты, учетная политика организаций, выпуск, номенклатурная группа, распределение, цены и валюта, учетная политика, реализация товаров, реализация товаров и услуг, реализация, услуги, себестоимость, операция, управление торговым предприятием, услуг, счета, организация, действия, расчет, учет, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление торговым предприятием для Украины / Производство

Другие материалы по теме:

Общесистемные механизмы и принципы

Общие механизмы товарных документов

Нас находят: УТП - как отразить себестоимость услуг, https://stimul kiev ua/materialy htm?a=okazanie-uslug-proizvodstvennogo-kharaktera-kontragentam, 1с відмінність Акт про оказание послуг та Акт реалізація послуг, оказание услуг в 1с бухгалтерия, • Производство услуг в 1С предприятие, не распределяются ОПЗ по док Реализация товаров и услуг, статья на тему реализация услуг, 1с 8 себестоимость услуг производственного характера

Мы на Facebook