1С:Предприятие 7.7 /

Комплексная конфигурация /

Участок учета Торговля и склад

Операции в комиссионной торговле

Типовые украинские конфигурации («Торговля + склад для Украины» и Комплексная для Украины») позволяют автоматизировать учет в комиссионной торговле. В данной статье на примерах будет рассказано о методике учета таких операций в конфигурации Комплексный учет для Украины. Комплексная конфигурация выбрана исключительно из-за удобства демонстрации как учетных возможностей, так и бухгалтерских проводок. «Торговля + склад для Украины» использует аналогичные алгоритмы, но для получения бухгалтерских проводок необходимо использовать экспорт в другие программы.

Пример 1.

Фирмой ООО «Добро» взят на реализацию товар ТД «Соки Украины».

Товар был получен на следующих условиях:

- соки и другие напитки реализуются по рекомендуемой цене поставщика с выплатой 10% комиссионных от суммы реализации;

- нектары реализуются с произвольной наценкой фирмы, а поставщику выплачивается сумма из расчета цены прихода.

В результате торговой деятельности данный товар был продан, в связи с чем были перечислены деньги поставщику.

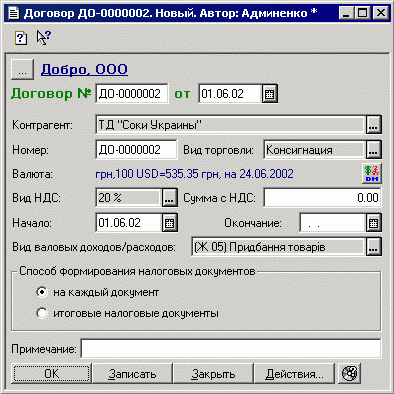

Оформление любой операции с новым поставщиком, связанной с комиссионной торговлей, начинается с регистрации в программе договоров комиссии и дополнений к договорам. Естественно, что предварительно или в процессе создания договора, необходимо внести в справочник «Контрагенты» поставщика товаров. На этом действии подробно останавливаться не имеет смысла, так как внесение поставщика-комитента ничем не отличается от внесения обычного поставщика. При регистрации договора следует обратить особое внимание, чтобы в реквизите «Вид торговли» было указано значение «Консигнация». Все остальные реквизиты заполняются в соответствии договорными обязательствами. В нашем примере данный документ будет выглядеть следующим образом.

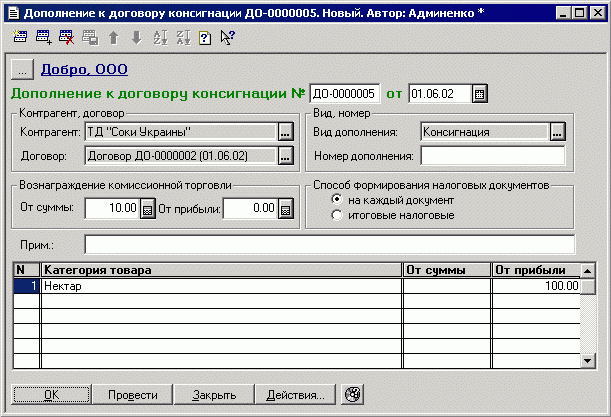

Следующим этапом регистрации договора на комиссию выступает внесение документа «Дополнение к договору консигнации» («Документы» - «Прочие» - «Доп. к дог. консигнации»). При помощи этого документа фиксируется способ расчета и процент комиссионного вознаграждения. Причем эти величины могут определяться как в целом по всей номенклатуре , так и по каждой категории товара. Это позволяет отражать различные схемы, используемые при комиссионной торговле. Дополнение всегда привязано к договору, поэтому соответствующий реквизит всегда должен быть заполнен.

На приведенном рисунке показан пример оформления дополнения к договору консигнации, в котором определено комиссионное вознаграждение в размере 10% от суммы реализации для всех товаров, за исключением товаров категории «Нектар». Для этой категории в табличной части указано комиссионное вознаграждение равное 100% суммы прибыли. Завершая рассказ о данном документе, хотелось бы отметить, что по одному договору может быть оформлено несколько дополнений с различными ставками вознаграждения. «Дополнение» влияет на расчет вознаграждения, в период, начиная с даты документа по дату ввода другого дополнения такого же вида. Например, если мы оформим новое дополнение 28.06.2002, то текущее будет действовать с 01.06.2002 по 27.06.2002 включительно.

Поступление товара.

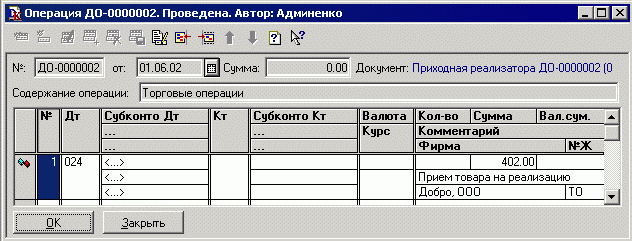

Поступление товара от реализатора фиксируется при помощи документа « Приходная реализатора ». Порядок заполнения данного документа подробно описан в документации, мы же остановимся только на назначении реквизита шапки «Без права передачи». В зависимости от значения данного реквизита приходуемому товару присваивается различные статусы партий: «Принятый на реализацию товар» (значение реквизита «Нет») и «Принятый на реализацию товар, без права передачи на реализацию» (значение реквизита «Да»). Товар со статусом «Принятый на реализацию товар, без права передачи на реализацию» в дальнейшем игнорируется при проведении документов « Расходная реализатора ». Так как в нашем примере дальнейшей передачи на реализации не планируется, то присвоим данному реквизиту значение «Да». На рисунке приведен внешний вид документа с данными из рассматриваемого примера.

![Приходная реализатора Д0-0000002. Проведен. Автор: Админенко т ш+ щ щ а % ен1 і йі и а СНЕі... Добро. ООО Приходная реализатора № ДО-0000002 от 01.06.02 [5] Т ип учета: 0бщ. Контрагент, основание Валюта, иены В алюта: грн Л 00IIБ й =535.35 грн, на 24.06.20](/img/materialy_operatsii_v_komissionnoy_torgovle/570_003.png)

В результате проведения документ сформировал проводку , отражающую поступление товара на реализацию.

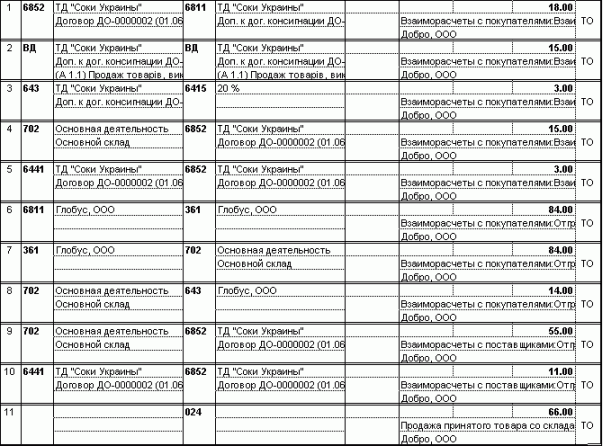

Следующим этапом в нашем примере выступает собственно реализация товара. Мы остановимся только на проводках создаваемых документом « Расходная накладная ». Подробно об этом документе рассказано в документации. Для простоты предположим, что было реализовано 20 шт. нектара «Манго» по цене 4,20 грн. с НДС. При проведении документ сформировал следующие проводки.

Ниже даны комментарии к каждой из этих проводок.

| № проводки | Комментарий |

| 1. | Произошел зачет задолженности, мы должны комитенту не 84 грн. (сумму реализованного товара), а 66 грн., то есть уже удержали комиссионное вознаграждение.* Операция по оказанным услугам комиссии состоит из двух частей: зачет долга в момент реализации товара и акт о выполненных услугах. В данном случае зачет - первое событие, но теоретически может быть и наоборот, например, если подписали акт на большую сумму, чем реализовали. |

| 2. | Валовые доходы по услугам комиссии по первому событию . |

| 3. | Налоговые обязательства по оказанным услугам возникли по первому событию. В дальнейшем 643 закроется актом. |

| 4. | По дебету 702 счета показываются суммы, причитающиеся комитенту согласно Инструкцию 291. Операция разделена на две проводки (см. совместно с проводкой 9, они одинаковые, общая сумма 70 грн.). |

| 5. | Налоговый кредит. Операция разделена на две проводки (см. совместно с проводкой 10, они одинаковые, общая сумма 14 грн.). |

| 6, 7, 8 | Отражение реализации по покупателю. Данные проводки достаточно очевидны. |

| 9. | См. проводку 4 |

| 10. | См. проводку 5 |

| 11. | Списание комиссионного товара с учета |

| * - В конфигурации используется схема, когда комитенту перечисляется разница между стоимостью товара и вознаграждением | |

Аналогичными будут проводки и при реализации соков (напомним, что в примере для соков используется схема расчета комиссионных 10% от суммы реализации). Таким образом, вне зависимости от выбранной схемы во взаиморасчетах с комитентом показывается полная сумма реализации. Кроме этого хотелось бы обратить внимание на аналитику в проводках по зачету взаиморасчетов по комиссионному вознаграждению – все взаиморасчеты проводятся по дополнению к договору комиссии.

Закрытие взаиморасчетов.

Закрытие взаиморасчетов по комиссии разделено в конфигурации на две составляющие.

- Комиссионное вознаграждение. Закрывается при помощи документа «Оказание услуг». Обязательно следует установить в качестве договора «Дополнение».

- Взаиморасчеты с комитентом. Закрываются «Банковской выпиской».

Проводки, создаваемые упомянутыми документами, стандартные, поэтому мы не будем приводить их подробное описание. Информацию о текущем состоянии взаиморасчетов с комитентом можно получить при помощи отчета «Взаиморасчеты» с детализацией по договорам.

Пример 2.

Фирмой ООО «Добро» приобретен товар ТД «Соки Украины».

Товар был передан на реализацию ООО «Глобус» с расчетом вознаграждения 15% от суммы реализации.

Фирма «Глобус» частично реализовала товар и предоставила отчет о реализованных товарах.<

Остатки товара были возвращены реализатором фирме.

Поступление товара.

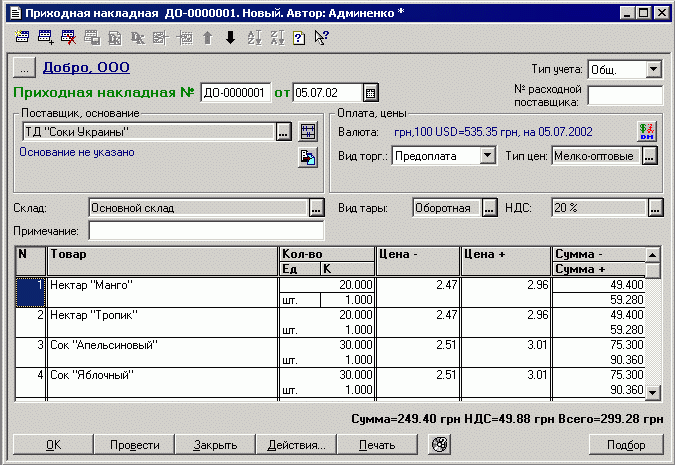

Поступление товара от поставщика оформляется при помощи документа « Приходная накладная (товары)». На рисунке представлен внешний вид приходного документа. Подробнее мы не будем останавливаться на приходе, так как это выходит за рамки затрагиваемой в данной статье темы.

Так как в условии примера указано, что вознаграждение будет рассчитываться как 15% от суммы реализации, то необходимо рассчитать цену отгрузки таким образом, чтобы не оказаться в убытке. Для начала сохраним текущие цены из приходного документа в справочнике товаров, а затем на основании них рассчитаем требуемую цену отгрузки.

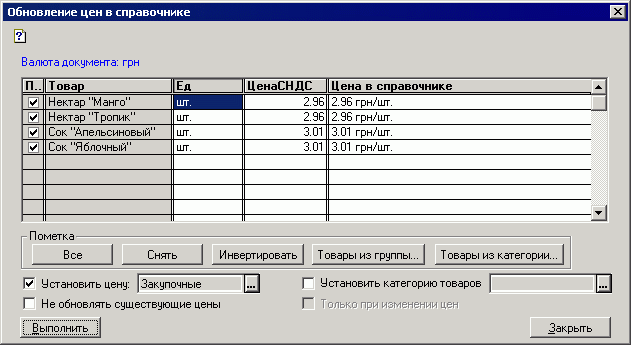

Сохранить цены, указанные в документе, можно нажав на кнопку «Действия…» и выбрав пункт меню «Обновление цен в справочнике». В результате перед нами откроется диалоговое окно с различными настройками. В нашем случае логично будет установить цены из документа в качестве закупочных цен.

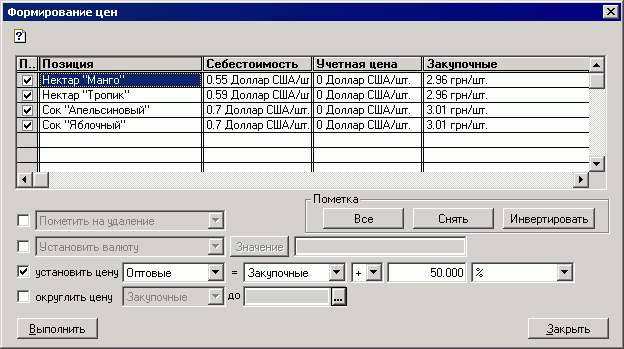

После обновления цен и проведения документа следует установить цены отгрузки. Это можно сделать вручную или воспользоваться обработкой «Формирование цен» (меню «Сервис»). Работа с данной обработкой подробно описана в документации, кроме этого непосредственно на диске ИТС находятся несколько статей посвященного работе с данной обработкой. Ниже на рисунке представлен конечный результат работы.

Нетрудно заметить, что были установлены оптовые цены для соответствующих товаров, рассчитанные по формуле:

Передача товара на реализацию.

Как и при приеме товаров на реализацию, передача на реализацию также оформляется на основании договора с видом торговли «Консигнация». Кроме этого следует оформить дополнение к договору консигнации, где указать проценты и правила расчета вознаграждения комиссионера. Подобная операция подробно описывалась нами в первом примере, поэтому останавливаться на ней еще раз подробно не имеет смысла. Ниже приведен документ «Дополнение к договору консигнации», заполненный согласно входящим условиям.

![Дополнение к договору консигнации ДО-ООООООб. Проведен. Автор: Админенко т... 1 Добро. ООО Дополнение к договору консигнации № ДО-0000006 от 107.07.02 [щ] Контрагент, договор Контрагент: Договор: Глобус, ООО =1 Договор Д0-0000003 07.07.02 У Вид, номер Вид](/img/materialy_operatsii_v_komissionnoy_torgovle/570_009.png)

После внесение в конфигурацию договора и дополнения к нему можно приступать непосредственно к отгрузке товара на реализацию. Для оформления этой операции предназначен документ «Расходная реализатора».

![Расходная реализатора ДО-ООООООІ. Проведен. Автор: Админенко т щ. % вин і й И в ъ... Добро. ООО Расходная реализатора № ДО-0000001 от 109.07.02 І] Контрагент, основание Глобус, ООО Т ип учета: 0бщ. Оплата, валюта Оплачивается только по договору. Договор ДО](/img/materialy_operatsii_v_komissionnoy_torgovle/570_010.png)

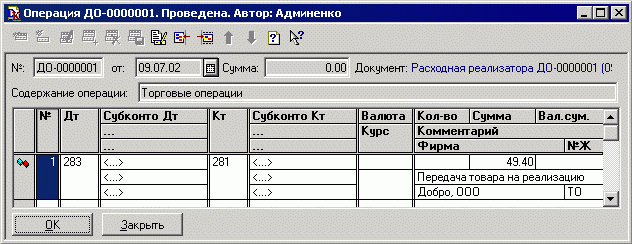

После проведения документ создает проводки, фиксирующие передачу товара на комиссию.

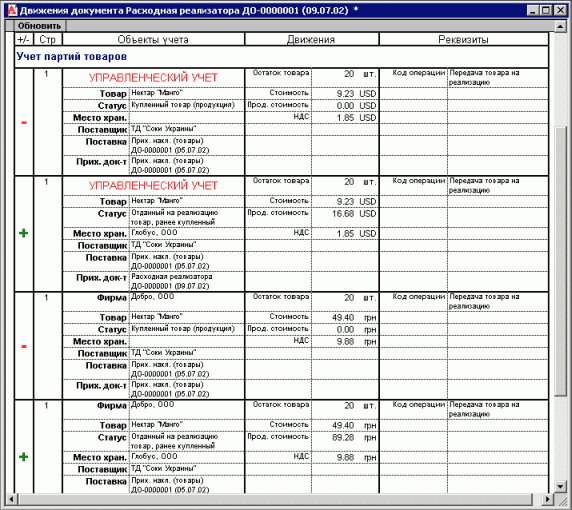

Кроме этого следует отметить, что в регистре « Партии товаров » фиксируется комиссионер - обратите внимание на измерение «Место хран.» в движениях прихода (на рисунке строки прихода помечены «+»). В дальнейшем это позволит автоматизировать заполнение товаров в отчетах реализатора и при возвратах, а также позволит увидеть текущие товары на реализации в разрезах контрагентов (отчет «Реализация»).

Отражение продажи реализатора.

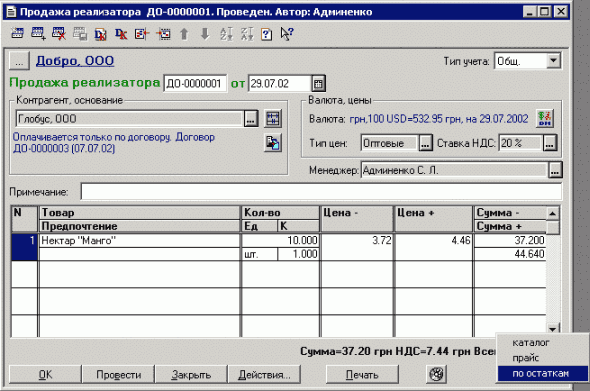

В конфигурации предусмотрен документ, позволяющий отразить реализацию товаров комиссионером. Это документ «Продажа реализатора». Он работает в единственном режиме «Отчет». В этом режиме в табличной части указывается количество и наименования реализованных товаров, а не остатки у реализатора.

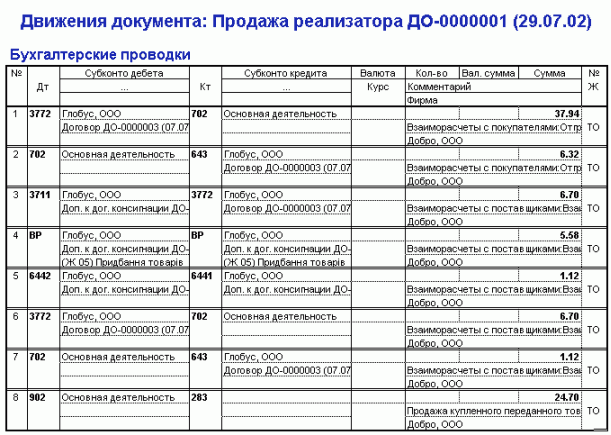

Табличную часть можно заполнять тремя способами: подбирать номенклатуру по каталогу товаров или по прайс-листу, заполнять по остаткам на реализации у контрагента. Воспользуемся подбором по остаткам. В нашем примере мы передали на реализацию 20 шт. сока «Манго». Именно эта позиция и попала в табличную часть. Изменим количество на 10 (в примере сказано, что комиссионер реализовал часть товаров) и проведем документ. После проведения документ сформировал следующие проводки.

В таблице даны краткие комментарии к каждой проводке.

| № проводки | Комментарий |

| 1. | Отражена реализация товаровкомиссионеру без учета вознаграждения.Как и в случае с приемом товаров на комиссию операция по оказанным услугам комиссии состоит из двух частей: зачет долга в момент реализации товара и акт о полученных услугах.* |

| 2. | Отражен НДС от суммы реализации в проводке 1. |

| 3. | Отражен зачет суммы комиссионного вознаграждения комиссионеру, которая закрывается при помощи документа " Услуги сторонних организаций ". В данном случае зачет - первое событие, но теоретически может быть и наоборот, например, если подписан акт на большую сумму, чем сумма комиссионных. |

| 4. | Валовые расходы по первому событию. |

| 5. | НДС комиссионного вознаграждения (закрытие при проведении акта). |

| 6,7. | Отражение реализации суммы комиссионного вознаграждения (см. совместно с проводками 1 и 2). |

| 8. | Списана себестоимость реализованных товаров. |

| * - В конфигурации используется схема, когда от комиссионера получаются деньги за реализованный товар без учета вознаграждения | |

Как и в первом примере, закрытие взаиморасчетов по комиссии разделено в конфигурации на две составляющие.

- Комиссионное вознаграждение. Закрывается при помощи документа «Услуги сторонних организаций» (в примере 1 – «Оказание услуг». Обязательно следует установить в качестве договора «Дополнение».

- Закрытие взаиморасчетов с комиссионером за реализованный товар при помощи банковской выписки.

Проводки, создаваемые упомянутыми документами, стандартные, поэтому мы не будем приводить их подробное описание. Информацию о текущем состоянии взаиморасчетов с комитентом можно получить при помощи отчета «Взаиморасчеты» с детализацией по договорам.

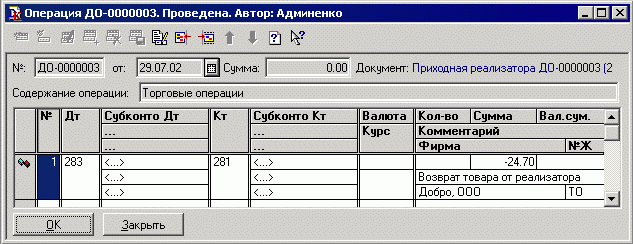

Возврат товаров с реализации.

Для возврата товаров с реализации следует воспользоваться документом «Приходная реализатора» в режиме возврат (меню «Документы» - «Реализация» - «Приходная накладная (возврат)») или ввести его на основании ранее произведенной отгрузки. При этом в случае выбора документа основания табличная часть возвратной накладной будет заполнена номенклатурой «Расходной реализатора» (при вводе на основании это происходит автоматически без выполнения дополнительных действий). После заполнения следует указать количество возвращаемого товара (или исправить количество, подставляемое на автоматически) и провести документ. В результате он сформирует проводку, отражающую возврат товаров с реализации, а также выполнит необходимые движения по регистрам.

Цены и режим обучения: бухгалтерские курсы

Курс "Восстановление знаний бухгалтерского учета в программе 1С:Предприятие"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Курсы ВЭД для бухгалтера

Другие материалы по теме:

расходная реализатора, дополнение, поступление товара, приходная реализатора, комиссионное вознаграждение, вознаграждение, комиссионер, приходная накладная, валюта, цены, возврат, товара, субконто, операция, поставщик, проводки, договор, товар, контрагент, сумма, операции, 7.7, учет, счет, документ

Материалы из раздела: 1С:Предприятие 7.7 / Комплексная конфигурация / Участок учета Торговля и склад

Другие материалы по теме:

Источники данных для расчетов бюджетирования

Закупка товарно-материальных ценностей

Учет безналичных денежных средств. Поступление денежных средств

Нас находят: комиссионная торговля проводки, комиссионное вознаграждение проводки, передача товара на реализацию проводки, проводки по комиссионной торговле, бухгалтерские проводки по комиссионной торговле, товар на реализацию проводки, проводки по договорам комиссии украина, проводки по договорам комиссии, комиссионная торговля проводки украина, комиссионная торговля на экспорт в украине

Мы на Facebook