1С:Предприятие 8.2 /

Управление производственным предприятием для Украины /

Учет валютных операций

Определение курсовых разниц при переоценке расчетного счета

Поступление денежных средств на расчетный счет

Списание денежных средств с расчетного счета

Регламентная переоценка расчетного счета

Приведенные в статье примеры воспроизводились в конфигурации « Бухгалтерия для Украины » (редакция 1.2, не ниже релиза 1.2.17). Методика, описанная в статье, актуальна для конфигураций « Управление торговым предприятием для Украины » (редакция 1.2, не ниже релиза 1.2.17), « Управление производственным предприятием для Украины » (редакция 1.3, не ниже релиза 1.3.25).

С основными настройками и особенностями отражения валютных операций в типовых конфигурациях можно ознакомиться в статье « Основные принципы учета операций в иностранной валюте ».

В соответствии с Приказом Минфина № 627 от 27.06.2013 г., изменен порядок начисления курсовой разницы на дату осуществления операции (при проведении первичных документов). Теперь определение курсовой разницы на дату операции отражается в пределах ее объема. То есть, переоценивается только сумма операции, остаток по счету после совершения операции не переоценивается.

Поступление денежных средств на расчетный счет

При поступлении денежных средств на расчетный счет в иностранной валюте, расчет курсовой разницы не выполняется при наличии дебетового или нулевого остатка по счету.

Переоценка расчетного счета при поступлении денежных средств возможна только в случае наличия кредитового остатка по счету.

Более подробно с порядком отражения операций овердрафта (отрицательного остатка по валютному расчетному счету) можно ознакомиться в статье «Методические рекомендации по отражению операции овердрафта (краткосрочный кредит банка) в типовой конфигурации».

Списание денежных средств с расчетного счета

Расчетный счет переоценивается при списании денежных средств (что предполагает наличие дебетового остатка по счету), в случае изменения курса валют на дату списания.

При этом отметим, что на переоценку расчетного счета не влияют Настройки параметров учета (значение флага «Вести расчеты по документам). То есть, вне зависимости от варианта расчета курсовых разниц по счетам взаиморасчетов с контрагентами (по историческому курсу либо средневзвешенному) при списании денежных средствкурсовая разница рассчитывается как разница между суммой списания денежных средств по курсу валюты на день списания и суммой списания денежных средств по среднему курсу зачислений на расчетный счет.

Переоценка расчетного счета

| № | Хозяйственные операции | Проводки | Сумма операции |

| 1. | На расчетный счет поступила оплата от покупателя на сумму 100$ по курсу 900 грн. за 100$ | Дт 312 – Кт 362 (6812) | 900 грн. |

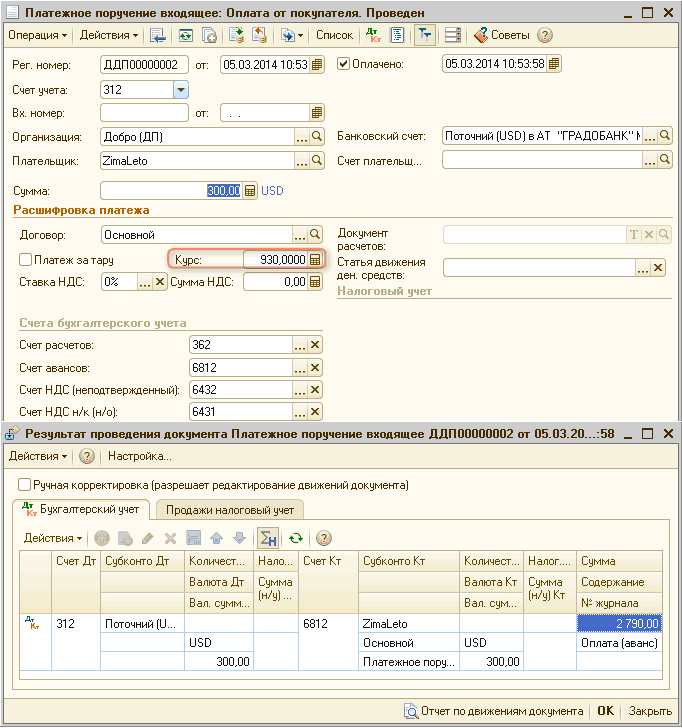

| 2. | На расчетный счет поступила оплата от покупателя на сумму 300$ по курсу 930 грн. за 100$ | Дт 312 – Кт 362 (6812) | 2790 грн. |

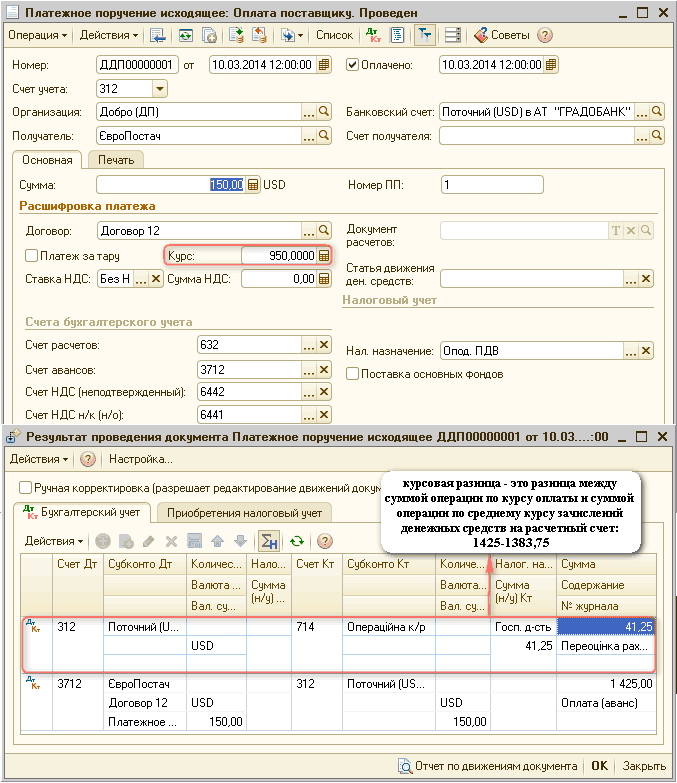

| 3. | Списано с расчетного счета 150$ по курсу 950 грн. за 100$ в качестве оплаты поставщику | Дт 632 (3712) – Кт 312 | 1425 грн. |

| Дт 312 – Кт 714 | 41,25 грн. | ||

| Курсовая разница – это разница между суммой операции по курсу оплаты и суммой операции по среднему курсу зачислений денежных средств на расчетный счет: 1425-1383,75 = 41,25 грн. Средний курс по зачислениям денежных средств составляет 922,5 грн. за 100$ = (стоимость по зачислениям в валюте на расчетный счет*на курсы валют на дни зачисления)/остаток в валюте на расчетном счете на момент списания денежных средств = (100*9,00+300*9,30)/400 = 9,225 грн. | |||

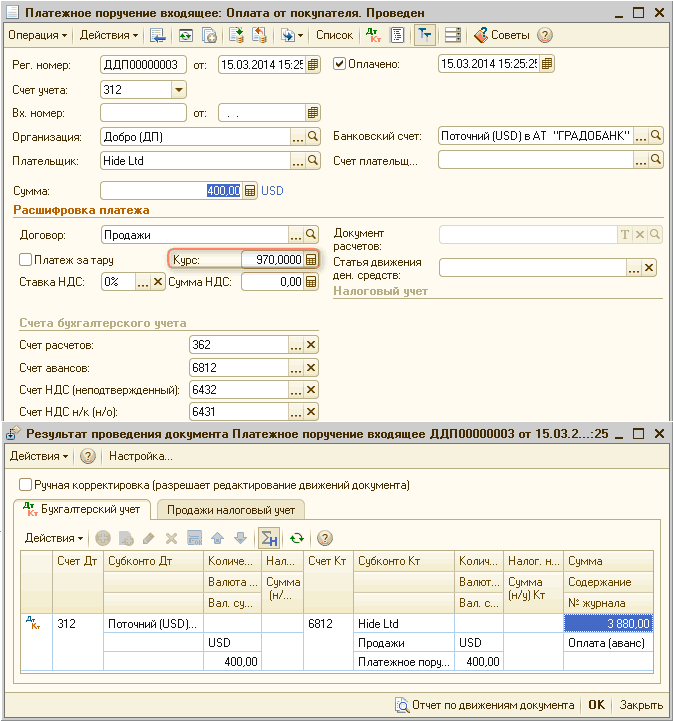

| 4. | На расчетный счет поступила оплата от покупателя на сумму 400$ по курсу 970 грн. за 100$ | Дт 632 (3712) – Кт 312 | 3880 грн. |

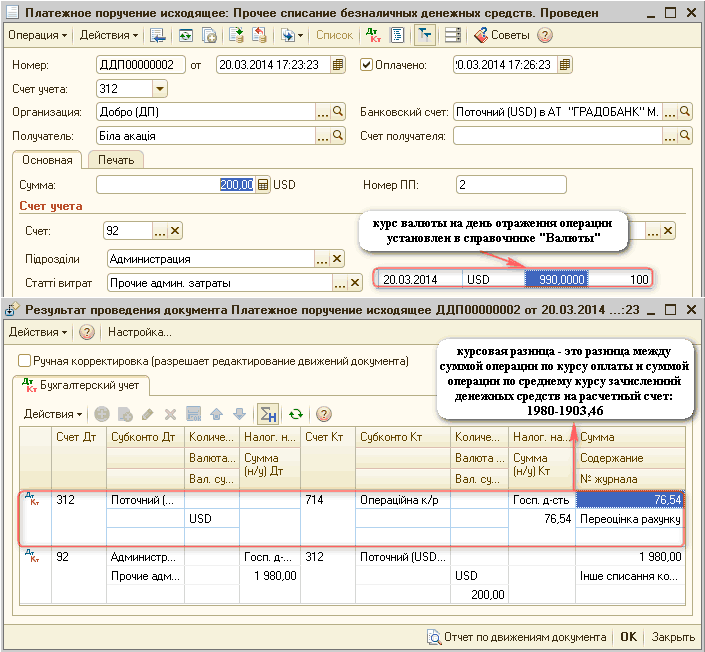

| 5. | Списано с расчетного счета 200$ по курсу 990 грн. за 100$ на затраты предприятия | Дт 632 (3712) – Кт 312 | 1980 грн. |

| Дт 945 – Кт 312 | 76,54 грн. | ||

| Курсовая разница – это разница между суммой операции по курсу оплаты и суммой операции по среднему курсу зачислений денежных средств на расчетный счет: 1980-1903,46 = 76,54 грн. Новый средний курс по зачислениям на расчетный счет рассчитывается с учетом предыдущего среднего курса и остатка по расчетному счету. После очередного зачисления на расчетный счет средний курс составляет 951,73 грн. за 100$ = (валютный остаток на расчетном счете на момент очередного зачисления денежных средств*предыдущий средний курс + валютная сумма очередного зачисления денежных средств*курс валюты на день очередного зачисления денежных средств)/остаток в валюте на расчетном счете на момент списания денежных средств = (250*9,225+400*9,7)/650 = 9,5173 грн. Сумма операции по среднему курсу = 200*9,5173 = 1903,46 грн. | |||

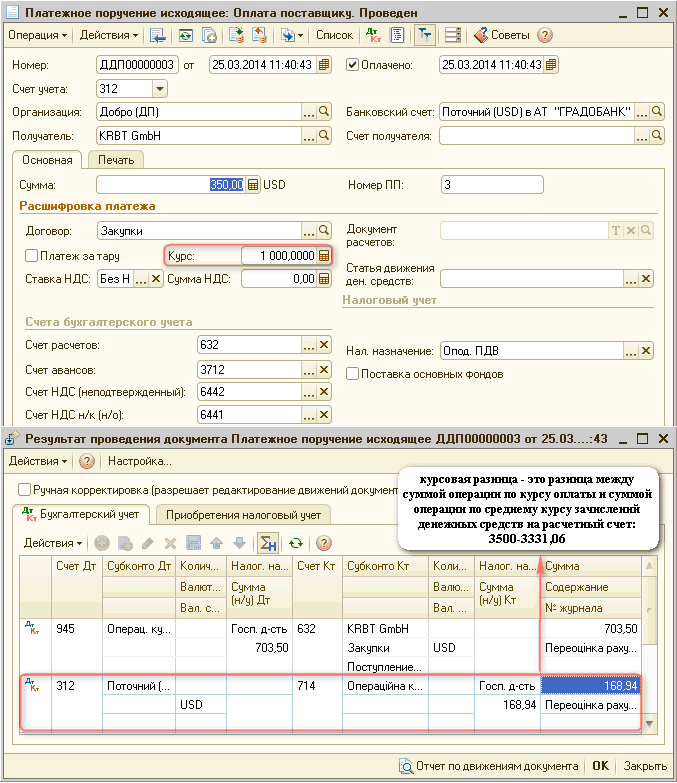

| 6. | Списано с расчетного счета 350$ по курсу 1000 грн. за 100$ в качестве оплаты поставщику | Дт 632 (3712) – Кт 312 | 3500 грн. |

| Дт 312 – Кт 714 | 168,94 грн. | ||

| Курсовая разница – это разница между суммой операции по курсу оплаты и суммой операции по среднему курсу зачислений денежных средств на расчетный счет: 3500-3331,06 = 168,94 грн. Поскольку после предыдущего списания денежных средств с расчетного счета зачислений на счет не было, средний курс не изменился и составляет 951,73 грн. за 100$. Сумма операции по среднему курсу зачислений = 350*9,5173 = 3331,06 грн. | |||

Рассмотрим пример переоценки расчетного счета на примерах документов типовой конфигурации.

1. На расчетный счет поступила оплата от покупателя на сумму 100$ по курсу 900 грн. за 100$:

![Г~1 Платежное поручение входящее: Оплата от покупателя. Проведен Операциям Действия-' Щ [о! I 0 1 [ ,. -?] ' Список Л т ЦЦ I ЯП Советы 2 I-------------Ч I--------------П Ч. -. _ _ П X Per. номер: ДДП 00000001 от: 01.03.201410:00 Счет учета: 312 Вх. номер:](/img/materialy_opredelenie-kursovykh-raznits-pri-pereotsenke-raschetnogo-scheta/image001.png)

2. На расчетный счет поступила оплата от покупателя на сумму 300$ по курсу 930 грн. за 100$:

3. Списано с расчетного счета 150$ по курсу 950 грн. за 100$ в качестве оплаты поставщику:

| Обращаем внимание, что при оформлении операции списания денежных средств переоценивается сумма текущей операции (150$, как меньшая из сумм), а не весь остаток (400$ по операциям зачисления) на расчетном счете организации (п. 8 П(С)БУ 21). |

4. На расчетный счет поступила оплата от покупателя на сумму 400$ по курсу 970 грн. за 100$:

5. Списано с расчетного счета 200$ по курсу 990 грн. за 100$ на затраты предприятия:

| Обращаем внимание, что при оформлении операции списания денежных средств переоценивается сумма текущей операции (200$, как меньшая из сумм), а не весь остаток (650$ по операциям зачисления) на расчетном счете организации (п. 8 П(С)БУ 21). |

6. Списано с расчетного счета 350$ по курсу 1000 грн. за 100$ в качестве оплаты поставщику:

| При оформлении операции списания денежных средств переоценивается сумма текущей операции (350$, как меньшая из сумм), а не весь остаток (450$ по операциям зачисления) на расчетном счете организации (п. 8 П(С)БУ 21). |

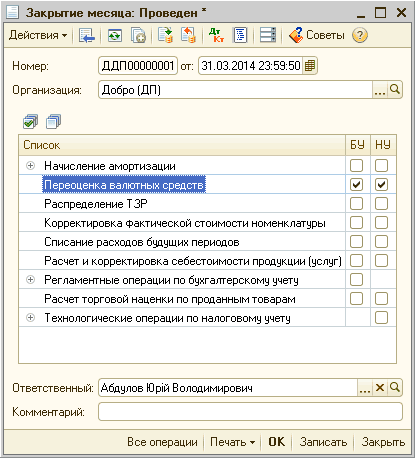

Регламентная переоценка расчетного счета

Переоценка остатков по счетам выполняется на дату баланса (на конец квартала), при проведении документа « Закрытие месяца » с установленным флагом «Переоценка валютных средств»:

| В конфигурации « Управление производственным предприятием для Украины» операция переоценки валютных средств выполняется при проведении документа «Переоценка валютных средств». |

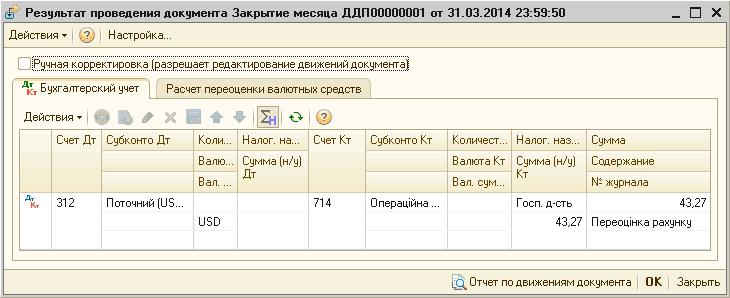

При проведении документа отражаются проводки по переоценке остатка на расчетном счете в иностранной валюте:

По нашему примеру, на конец квартала курс валюты составил 995 грн. за 100 $, а остаток на расчетном счете составил 100 $.

Курсовая разница рассчитывается, как разница между остатком валютной суммы на расчетном счете по курсу на дату баланса (100*9,95) и остатком валютной суммы на расчетном счете по среднему курсу зачислений на расчетный счет (100*9,5173).

Следовательно, курсовая разница составит 43,27 грн. = (100*9,95)-(100*9,5173).

Другие материалы по теме:

документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Учет валютных операций

Другие материалы по теме:

Общесистемные механизмы и принципы

Общие механизмы товарных документов

Учет безналичных денежных средств. Поступление денежных средств

Нас находят: Д 632 К 3712, 19830, налогообложение при курсовых разницах при перерасчете остатков валюты на расчетном счете, как просчитать курсовую разницу на балансовом счете 46, пересчет денежных средств на счете организации на дату совершения операции примеры, почему при списании валютный остаток переоценивается а при поступлении нет, переоцінка валюти в 1с, курсовая разница в 1с 8 2 украина, остаток денежных средств курсовая разница, определение курсовых разниц

Мы на Facebook