1С:Предприятие 8.2 /

Управление производственным предприятием для Украины /

Бухгалтерский учет

Особенности учета затрат в типовых конфигурациях

Особенности учета затрат в типовых украинских конфигурациях

В данной статье будут описаны механизмы учета затрат, реализованные в типовых конфигурациях 1С:Предприятия 8 для Украины: « Бухгалтерия для Украины », редакция 1.2, « Управление производственным предприятием для Украины », редакция 1.3 и « Управление торговым предприятием для Украины », редакция 1.2 (далее «типовые украинские конфигурации»). Материалы статьи иллюстрированы примерами из конфигурации «Бухгалтерия для Украины» (для конфигурации « Управление производственным предприятием для Украины» и « Управление торговым предприятием для Украины » следует делать поправку на различия в интерфейсах между конфигурациями).

Методика учета затрат, реализованная в типовых украинских конфигурациях соответствует положениям, описанным в Инструкции №291:

Суб'єкти малого підприємництва, а також інші організації, діяльність яких не спрямована на ведення комерційної діяльності, для обліку витрат можуть використовувати тільки рахунки класу 8 із списанням до дебету рахунку 23 "Виробництво" щомісячно сум в частині прямих і виробничих накладних витрат (загальновиробничих витрат) та до дебету рахунку 79 "Фінансові результати" в кінці року або щомісяця сум в частині адміністративних витрат, витрат на збут, інших операційних витрат.

Інші підприємства рахунки цього класу можуть використовувати для узагальнення інформації про витрати за елементами з щомісячним списанням сальдо рахунків у кореспонденції з рахунком 23 "Виробництво" і рахунками класу 9 "Витрати діяльності".

Рахунок 85 ведеться тільки тими підприємствами й організаціями, які не застосовують рахунки класу 9 "Витрати діяльності", та сальдо на ньому закривається в кінці року або щомісяця в кореспонденції з дебетом рахунку 79 "Фінансові результати".

В типовых украинских конфигурациях используемые классы счетов расходов задаются в учетной политике бухгалтерского учета отдельно для каждой организации (рисунок 1).

Согласно инструкции по применению плана счетов , предприятия, в зависимости от своего статуса, для учета расходов могут использовать счета только 8, только 9 или и 8 и 9 классов счетов.

Рисунок 1 – Регистр сведений «Учетная политика организации»

Согласно П(С)БУ-16 операционные расходы группируются по экономическим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие операционные затраты.

Такая классификация обеспечена в конфигурации с помощью справочника « Статьи затрат » (реквизит «Вид затрат»). Флаг «Постоянная затрата» используется для деления затрат на переменные и постоянные для целей распределения общепроизводственных затрат себестоимостью выпуска и себестоимостью реализации. Справочник «Статьи затрат» показан на рисунке 2.

Кроме того, в элементах справочника «Статьи затрат» явным образом определяются счета 8 класса. Значение этого реквизита используется, если предприятие использует счета 8 и 9 класса. В этом случае, при проведении документов, автоматически формируются транзитные проводки по счетам 8-го класса. Такой подход обеспечивает следующие преимущества:

- пользователь оперирует в документах счетами только 9 класса;

- проводки по 8 и 9 классам счетов формируются первичными документами, при этом счет 8 класса выбирается исходя из значения соответствующего реквизита элемента справочника «Статьи затрат».

Независимо от того используете ли Вы счета только 8 класса, или только 9 класса, или 8 и 9 класса в реквизите «Счет 8 класса» карточки «Статьи затрат» должен указываться счет 8 класса.

Рисунок 2 – Справочник «Статьи затрат»

Для целей учета расходов, учитываемых при определении налогооблагаемой прибыли, необходимо для каждой статьи расходов указать соответствие статье налоговой декларации о прибыли.

Подробнее будет рассмотрено на примерах.

Пример

Отразим оказанные нам услуги по составлению проектов договоров, контрактов юридической компанией.

Учет затрат по фирме «Добро» ведется по счетам 8 и 9 классов.

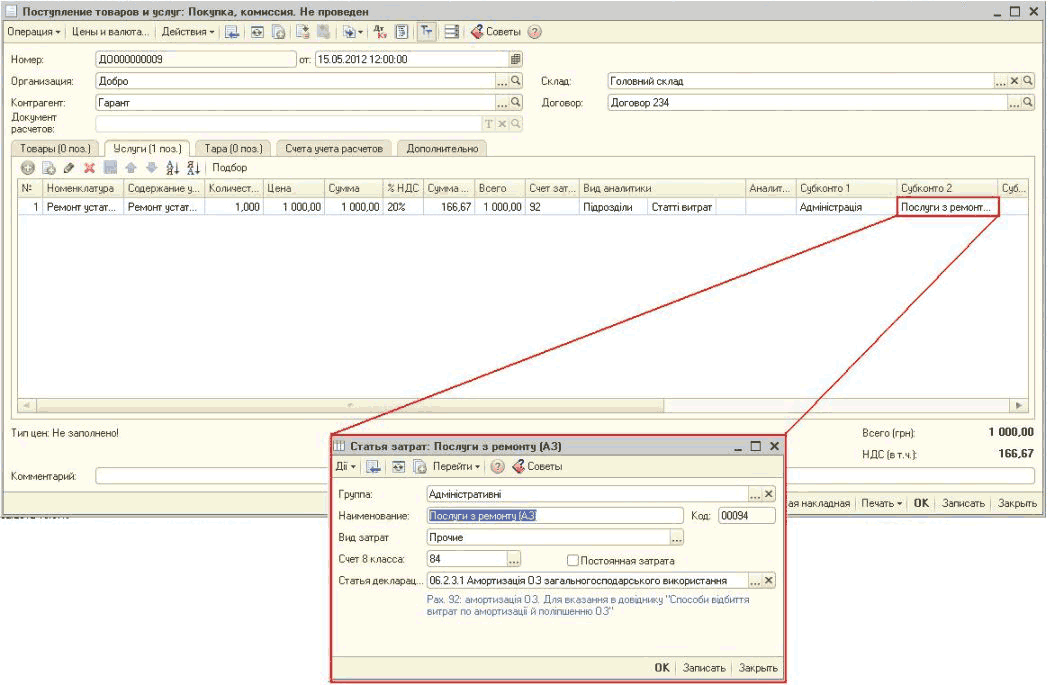

Оказанные услуги фиксируются документом «Поступление товаров и услуг» с видом документа «Покупка, комиссия» На закладке услуги заполняем табличную часть, в колонке «Счет затрат» проставляем счет 9 класса, а счет 8 класса указываем в элементе справочника «Статьи затрат» (рисунок 3).

Рисунок 3 – Документ «Поступление товаров и услуг»

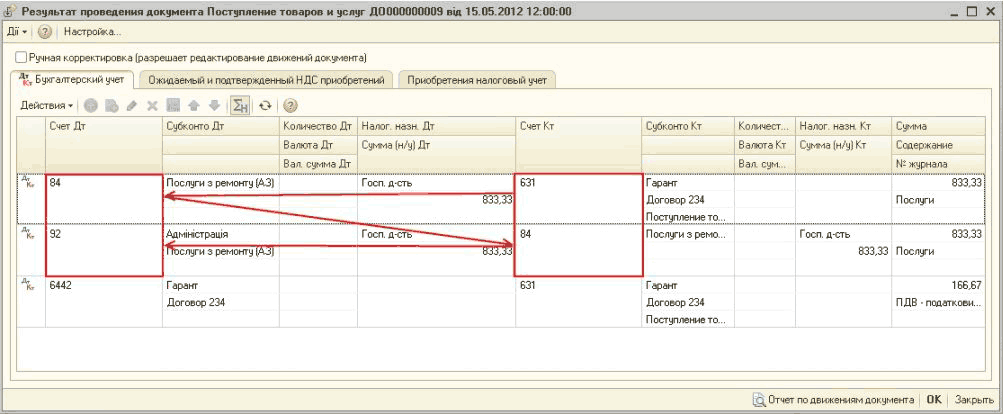

При проведении документа, автоматически формируются транзитные проводки по счетам 8 класса (рисунок 4).

Рисунок 4 – Проводки документа «Поступление товаров и услуг»

Особенности учета затрат в типовых украинских конфигурациях

- При использовании организацией учета затрат с использованием только 8 класса счетов, если в документе указаны счета затрат (субсчета) 23, 24, программой будут автоматически сформированы дополнительные проводки через счет 8 класса, указанный в реквизите «Счет 8 класса» статьи затрат.

Если в документе указан счет затрат 9 класса, программа автоматически изменит дебетовый счет проводки на счет 8 класса, указанный в реквизите «Счет 8 класса» статьи затрат.

Ниже приведен документ «Поступление товаров и услуг » (рисунок 5) и проводки сформированные документом (рисунок 6), для организации, использующей учет только по счетам 8 класса. При списании на 231 счет по статье затрат «Юридические услуги» (Счет 8 класса» указан счет 84).

![- П х Операция- Цены и валюта.. Действия _! ] Т 'ІГ сЕІ Соеєтьі 1 от 15 05 2012 12 00:00 ' Номер Д0000000009 Организация: Добро _1...1Q] Склад Головний склад _ух Q. Контрагент: Гарант. ..а Договор: Договор 234 ”. Q Документ расчетов: Товары 0 поз. У](/img/materialy_osobennosti_ucheta_zatrat_v_tipovykh_konfiguratsiyakh/5.png)

Рисунок 5 – Документ «Поступление товаров и услуг»

Рисунок 6 – Проводки документа «Поступление товаров и услуг»

- При ведении учета только по 9 классу счетов дополнительная проводка по 8 классу счетов формироваться не будет, хотя в элементе справочника «Статьи затрат» будет прописан счет 8-го класса.

- При перемещении накопленных затрат со счета на счет (если в кредите проводки указаны следующие счета (субсчета): 23, 24, 25, 26, счета и субсчета 8 класса, счета и субсчета 9 класса), дополнительная проводка не формируется независимо от используемых классов счетов расходов. Это связано с тем, что для счетов 23-26 все материалы и прочие затраты, которые включены в себестоимость, уже проходили один раз по 8 классу счетов, когда их списывали в производство, а для счетов затрат 8-х и 9-х классов в кредите дополнительная проводка не требуется.

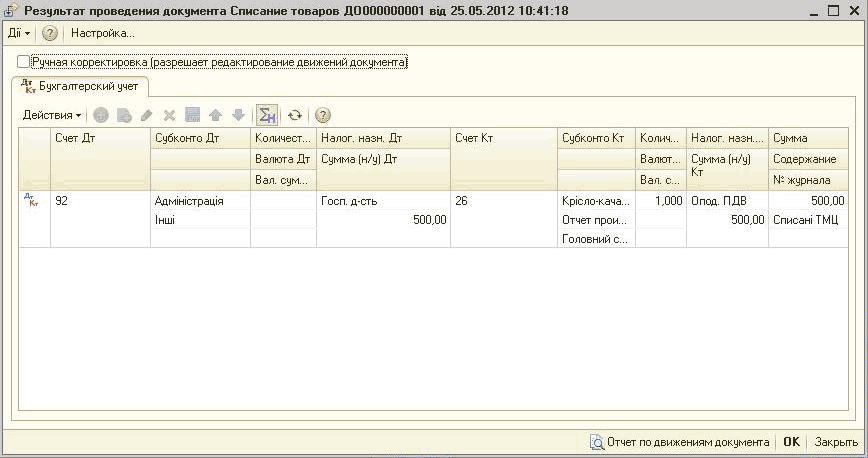

Приведем пример. Списание изготовленной продукции на собственные нужны (административные затраты). Учет затрат по фирме ведется по счетам 8 и 9 классов.

Фиксируем документом «Списание товаров» (рисунок 7). На закладке «Счета учета» проставляем счет затрат 9 класса (рисунок 8). При проведении формируется проводка только по 9 классу счетов (рисунок 9).

![П Списание товаров: Товары, продукция. Проведен _ П X Операция Дейстеия - [_ ! Дт 1 1 Кт Советы ' ; Номер: Организация: Инвентар-ция: ДО000000001 от: 25.05.201210:41:13 і Добро Склад: Г оловний склад. ..А X Q Основание: Товары 1 поз. Тара 0 поз. Счета]()

Рисунок 7 – Документ «Списание товаров»![І 1 Списание товаров: Товары, продукция. Проведен - П X Операция - Действия -1 [ 1 > 4 д т Щ := Советы Н омер: ДО 000000001 от: 25.05.201210:41:18 В Организация: Добро Инвенгар-ция: Товары 1 поз. . .. О. Склад: Г' оловнии склад . ..а . .. X Основание: Т]()

Рисунок 8 – Документ «Списание товаров»![сБ Результат проведения документа Списание товаров Д0000000001 від 25.05.2012 10:41:18 _ П X Дії -г Настройка... Дкт Бухгалтерский учет Действия - 4. . .. ф о г Счет Дт Субконто Дт Количест... Налог, назн. Дт Счет Кт Субконто Кт Колич... Налог, назн....]()

Рисунок 9 – Проводки документ «Списание товаров» - При фактическом отнесении на затраты расходов, которые накапливались на счете учета расходов будущих периодов (39 счет), дополнительная проводка также не формируется независимо от используемых классов счетов расходов.

- При ведении учета по 8 и 9 классам если в статье затрат в реквизите «Счет 8 класса» указан субсчет счета 85 («Другие затраты») дополнительная проводка формироваться не будет, так как счет 85 это аналог счета 98 для варианта ведения учета только по 8 классу. Если в статье затрат указан другой счет 8 класса, то проводки через 8 класс будут формироваться.

Курсы бухгалтерские

Индивидуальное обучение 1С

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Индивидуальный курс «1С:Бухгалтерия 8.2»

Другие материалы по теме:

счет 8 класса, 8 класс, списание товаров, статьи затрат, субсчет, по счетам, 23, поступление товаров, списание, затраты, поступление товаров и услуг, управление торговым предприятием, проводки, товары, управление производственным предприятием, поступление, управление, склад, организация, бухгалтерия, справочник, конфигурации, учет, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Бухгалтерский учет

Другие материалы по теме:

Общесистемные механизмы и принципы

Нас находят: https://stimul kiev ua/materialy htm?a=osobennosti_ucheta_zatrat_v_tipovykh_konfiguratsiyakh, утп упп бухгалтерия, счет затрат по услугам, списание 9 классов в учете украина, Особености учёта затрат с использованием счетов класса 8, Особенности ведения учета расходов только с использованием 9 класса счетов, не закривається рах 23 в 1с 8 2, классы затрат для малых предприятий, 1С:Предприятие 8 2 облік виробництва, как включить счет 84 1с 7

Мы на Facebook