1С:Предприятие 8.2 /

Учет в бюджетных учреждениях /

Комплексный учет для бюджетных учреждений Украины

Отражение данных о заработной плате и анализ этих данных в отчетности

Учет взаиморасчетов с работниками организаций

Учет взаиморасчетов по взносам в фонды

Приведенные в методиках рекомендации моделировались в конфигурации « Бухгалтерия для Украины », редакция 1.2. Методика актуальна для конфигураций « Управление производственным предприятием для Украины », редакция 1.3, « Зарплата и управление персоналом для Украины », редакция 2.1, а также для конфигурации « Управление торговым предприятием для Украины », редакции 1.2.

Для хранения информации об основных взаиморасчетах по заработной плате в регламентированном учете используются остаточные регистры накопления:

- Взаиморасчеты с работниками организаций ;

- Взаиморасчеты по Взносам в фонды ;

- Взаиморасчеты по НДФЛ.

Для анализа взаиморасчетов следует использовать универсальные отчеты по указанным регистрам и отчет «Структура задолженности организаций», только последний не позволяет детализировать информацию до счетов учета.

Отличие в отражении данных в разных конфигурациях заключается в форме настройки отчетов.

Учет взаиморасчетов с работниками организаций

Учет взаиморасчетов с сотрудниками ведется в остаточном регистре накопления « Взаиморасчеты с работниками организаций » в разрезе сотрудников, периодов и счетов учета. Кроме этого в записях регистра фиксируется физический смысл операции (код операции), т.е. можно проследить, какие из расходных движений отражают выплату, какие удержание НДФЛ, какие удержание ЕСВ и т.д.

Движения в регистре формируются:

- всеми документами, производящими расчет сумм начислений и/или удержаний:

- Приход – начисленные суммы;

- Расход – удержанные суммы;

- кассовыми и банковскими документами: расход – выплаченные суммы;

- платежной ведомостью (документ « Зарплата к выплате организаций ») при депонировании задолженности – расход. Подробнее о методике депонирования описано в статье « Методика отражения в учете депонированной заработной платы ».

Пример

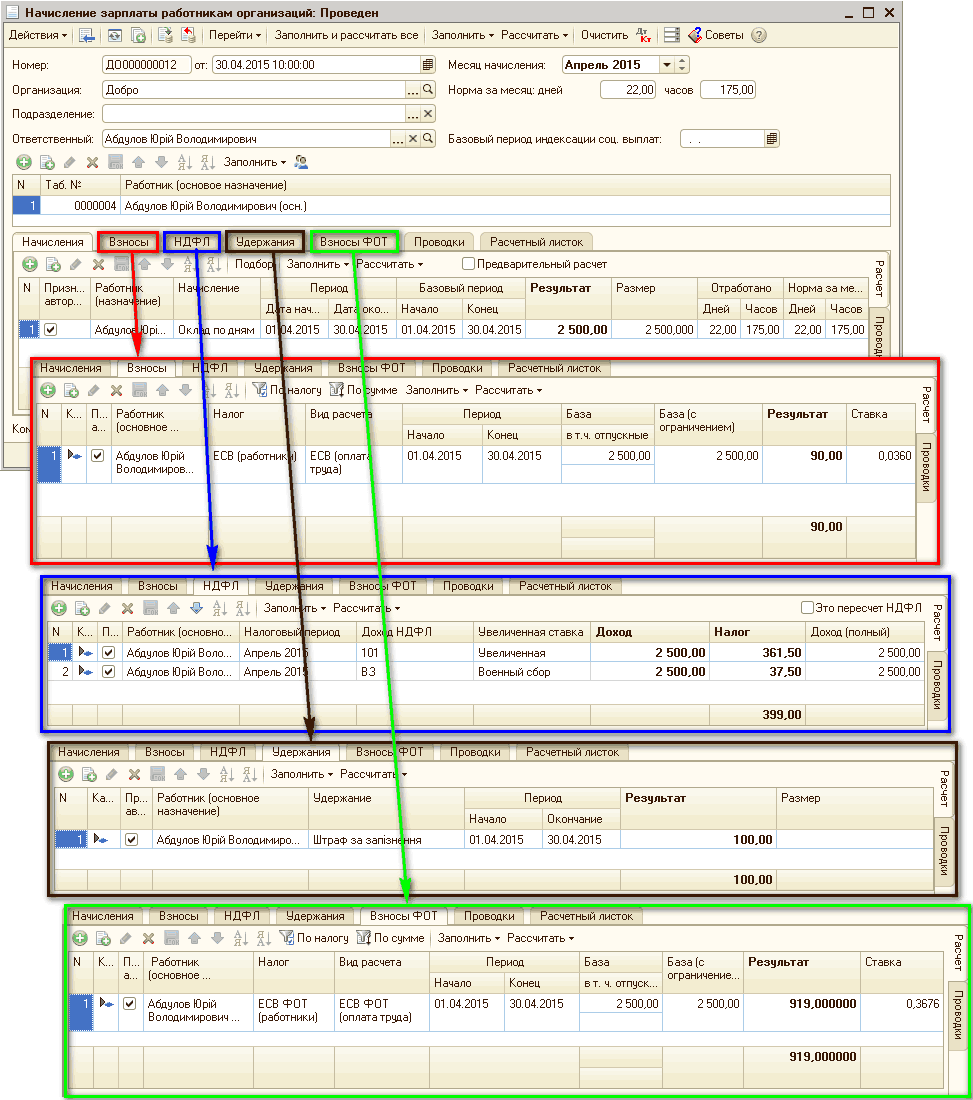

Сотруднику начислено по окладу 2500 грн., налоги: единый социальный взнос (ЕСВ) 90 грн., налог на доходы физических лиц (НДФЛ) 361,50 грн., военный сбор (ВС) 37,50 грн. Штраф за опоздание составил 100 грн.

Начисление зарплаты , расчет налогов и взносов, а также удержание штрафа оформляются документом « Начисление зарплаты работникам организаций » (Рис. 1).

Рисунок 1 – документ «Начисление зарплаты работникам организаций»

В регистре накопления «Взаиморасчеты с работниками организаций» отразятся суммы начислений и удержаний. Следует обратить внимание, что сумма НДФЛ и военного сбора будет отражена совокупно по коду операции «НДФЛ» (Рис. 2).

Рисунок 2 – регистр накопления «Взаиморасчеты с работниками организаций»

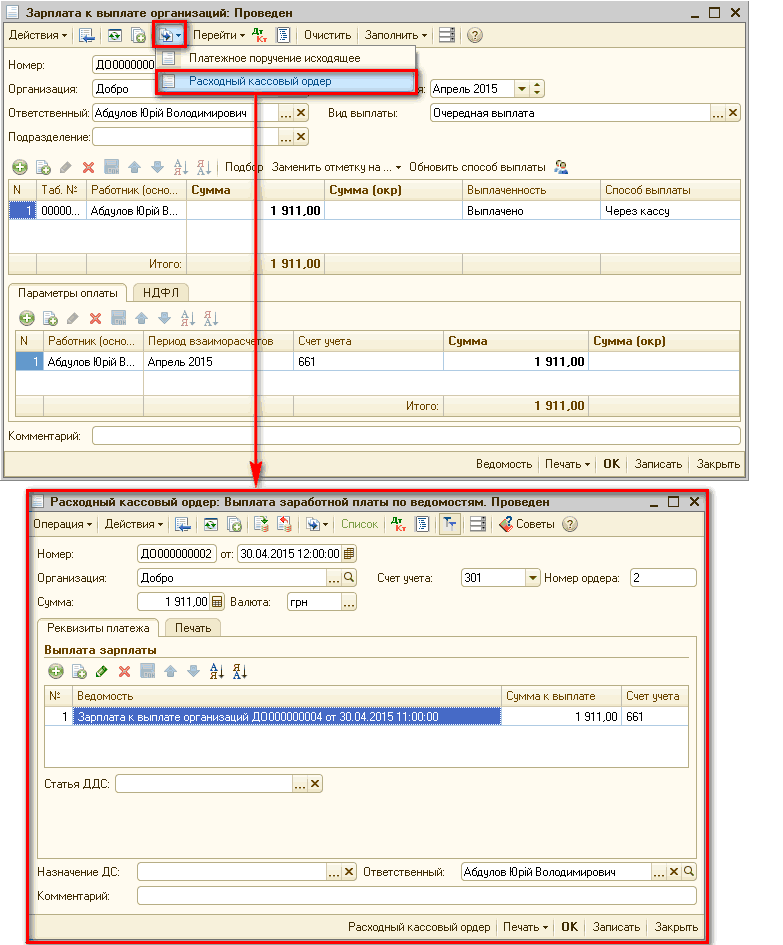

После оформления ведомости на выплату с помощью документа « Зарплата к выплате организаций », непосредственно операция выплаты зарплаты отражается документом «Расходный кассовый ордер» с видом операции « Выплата заработной платы по ведомостям» (Рис. 3).

Рисунок 3 – документ «Расходный кассовый ордер»

После выплаты зарплаты в регистре накопления «Взаиморасчеты с работниками организаций» будет отражена сумма списания с указанием способа выплаты и ведомости, по которой была оформлена выплата (Рис. 4).

Рисунок 4 – регистр накопления «Взаиморасчеты с работниками организаций»

| ВАЖНО!!! Если суммы в регистре не отразились, следует проверять корректность заполнения документов. Зачастую проблемы могут быть вызваны следующими причинами:

|

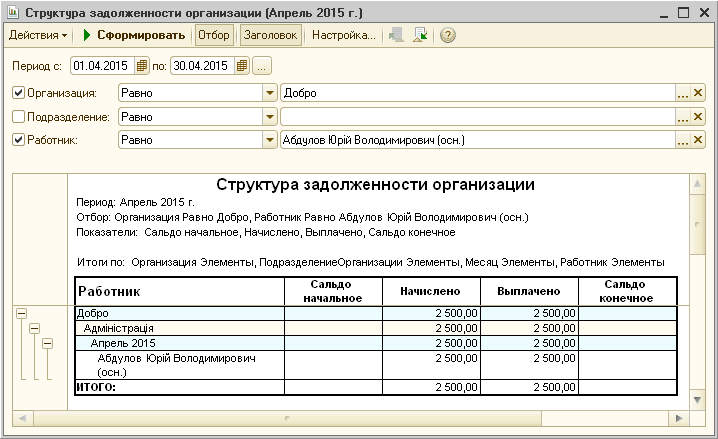

Регистр накопления «Взаиморасчеты с работниками организаций» полностью закрыт. Как было сказано выше, проанализировать данные регистра можно с помощью:

- отчета «Структура задолженности организаций» (Рис. 5);

![Й Структура задолженности организации Апрель 2015 г. _ П X Действия Сформировать Отбор Заголовок Настройка... П ериод с: 01.04.2015 Ш по: 30.04.2015 У Организация: Равно Добро. ..ж О Подразделение: Равно З . ..ж Работник: Равно Абдулов Юр й Володимирович о]()

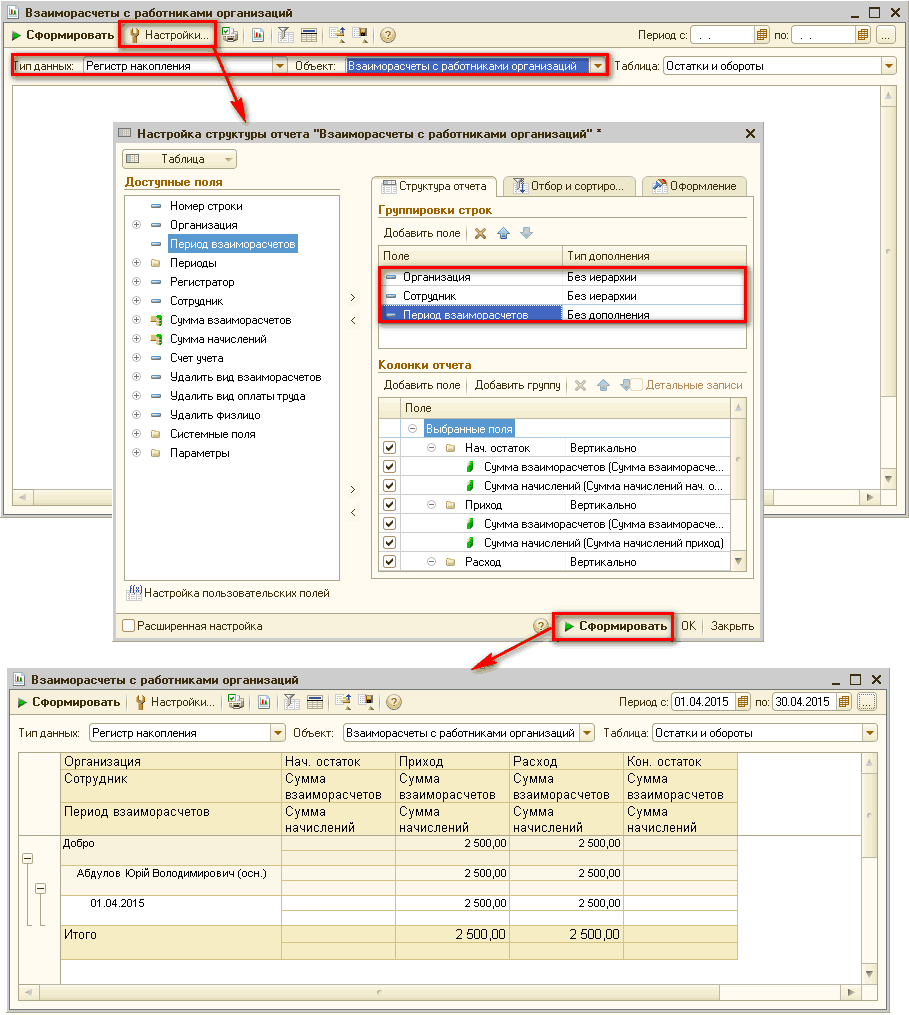

Рисунок 5 – отчет «Структура задолженности организаций»- универсального отчета, в котором, прежде всего, нужно выбрать регистр накопления «Взаиморасчеты с работниками организаций», а в настройках отчета в группировку строк добавить нужные колонки (например, сотрудник и период взаиморасчетов) (Рис. 6). При необходимости можно осуществить отбор по произвольным параметрам (подразделениям, периоду и т.д.).

![Й Взаиморасчеты с работниками организаций Сформировать! Настройки... 1 1 Ф У { , ф _ П X Период с: 10 [ип данных: Регистр накопления Объект: Взаиморасчеты с работниками организаций Таблица: Остатки и обороты Ю Настройка структуры отчета Взаиморасчеты с раб]()

Рисунок 6 – универсальный отчет по регистру накопления «Взаиморасчеты с работниками организаций»

Учет взаиморасчетов по взносам в фонды

Учет взаиморасчетов по ЕСВ ведется в остаточном регистре накопления «Взаиморасчеты по Взносам в фонды» в разрезе ставок ЕСВ и периодов. Кроме данных о суммах ЕСВ в записях регистра хранится также информация о базах налогообложения, в том числе и с учетом предельной величины.

Остаток в регистре показывает задолженность организации по взносам перед фондом. Движения вида «приход» формируются при начислении (удержании с сотрудников ЕСВ) документом « Начисление зарплаты работникам организаций ». Движения вида «расход» формируются при перечислении ЕСВ документом «Платежное поручение исходящее».

Для анализа взаиморасчетов по ЕСВ следует использовать универсальный отчет.

В соответствии с примером, описанным выше, после оформления документа « Начисление зарплаты работникам организаций» (Рис. 1), в регистре накопления «Взаиморасчеты по Взносам в фонды» отразится приход сумм по удержанию/начислению ЕСВ (Рис. 7).

![] Список Взаиморасчеты по Взносам в фонды _? X Действия И SJ % - 5 О 2 Период Статья налоговой декларации Период взаиморасчетов База База налога Результат Работник Порог Ставка Налог А 01.04.2015.. Удержание ЕСВ с сотрудников 3,6 Z 01.04.2015 2 500,00 2 5](/img/materialy_otrazhenie-dannykh-o-zarabotnoy-plate-i-analiz-etikh-dannykh-v-otchetnosti-1/image013.png)

Рисунок 7 – регистр накопления «Взаиморасчеты по Взносам в фонды»

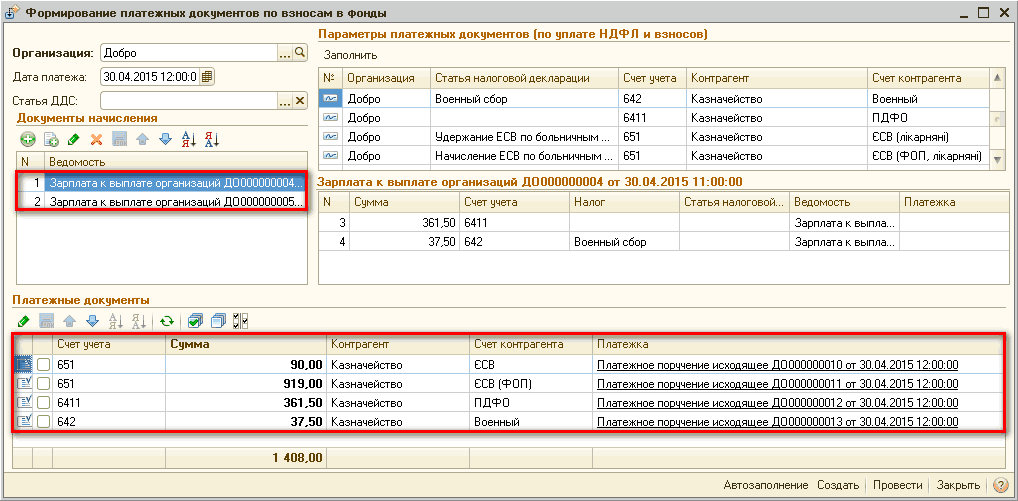

Перечисления налогов и сборов отражаются документами «Платежное поручение исходящее» с помощью обработки «Формирование платежных документов по взносам в фонды» (Рис. 8). Подробнее описано в статье «Подготовка информационной базы для автоматического формирования платежных документов в фонды».

Рисунок 8 – обработка «Формирование платежных документов по взносам в фонды»

После перечисления ЕСВ в регистре накопления «Взаиморасчеты по взносам в фонды» отразится расход (списание) сумм по удержанию/начислению (Рис. 9).

Рисунок 9 – регистр накопления «Взаиморасчеты по Взносам в фонды»

| Обратить внимание!!! При отражении «прихода» сумм ЕСВ по удержанию/начислению запись в регистре осуществляется в разрезе работников, порога и ставки ЕСВ. Списание («расход») отражается без этих данных. |

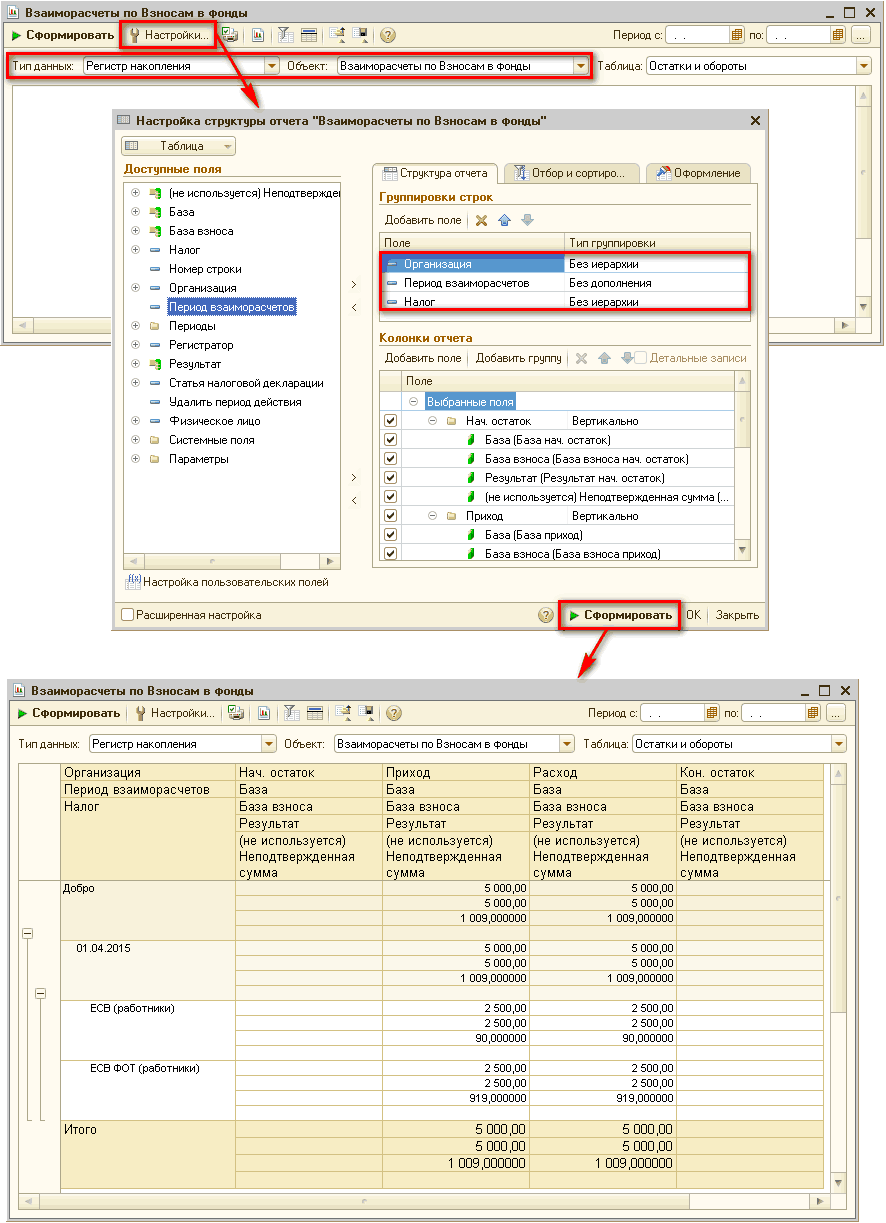

Для анализа взаиморасчетов по ЕСВ следует использовать универсальный отчет, в котором, прежде всего, нужно выбрать регистр накопления «Взаиморасчеты по Взносам в фонды», а в настройках отчета в группировку строк добавить нужные колонки (например, налог и период взаиморасчетов) (Рис. 10). При необходимости можно осуществить отбор по произвольным параметрам (статье декларации, периоду и т.д.).

Рисунок 10 – универсальный отчет по регистру накопления «Взаиморасчеты по Взносам в фонды»

Учет взаиморасчетов по НДФЛ

Учет взаиморасчетов с бюджетом по НДФЛ ведется в остаточном регистре накопления «Взаиморасчеты по НДФЛ» в разрезе сотрудников, периодов и видов доходов. Такая организация взаиморасчетов реализована для максимально точного и легкого формирования регламентированной отчетности (форма № 1ДФ). Этот отчет строится ТОЛЬКО по данным регистра накопления «Взаиморасчеты по НДФЛ».

Движения формируются:

- «приход» - при начислении заработной платы :

- по ресурсу «Налог» – сумма удержанного налога;

- по ресурсу «Доход» – сумма начисленного дохода. В регистре фиксируется общий облагаемый доход сотрудника, без вычета налогов и налоговой социальной льготы («грязный») для последующего его отражения в отчете по форме №1ДФ;

- «расход» - при проведении платежных поручений по уплате НДФЛ:

- по ресурсу «Налог» – сумма перечисленного налога (сумма, указанная в документах «Зарплата к выплате организаций»);

- по ресурсу «Доход» – сумма выплаченного дохода (сумма «грязного» дохода, указанная в документах «Зарплата к выплате организаций» на закладке «НДФЛ»).

Таким образом, остаток в регистре отражает задолженность организации перед бюджетом по НДФЛ. Уплата налога – это «расход», а «приход» – это начисление налога, которое может быть зафиксировано документами:

- «Начисление зарплаты работникам организаций»;

- « Отражение взаиморасчетов с контрагентами в 1-ДФ »;

- «Начисление дивидендов организаций».

Подробнее о работе с документом «Отражение взаиморасчетов с контрагентами в 1-ДФ» описано в статье «Последовательность ввода информации для заполнения отчета по форме №1-ДФ».

В соответствии с примером, описанным выше, после оформления документа «Начисление зарплаты работникам организаций» (Рис. 1), в регистре накопления «Взаиморасчеты по НДФЛ» отразится «приход» сумм по удержанию НДФЛ (Рис. 11).

Рисунок 11 – регистр накопления «Взаиморасчеты по НДФЛ»

После перечисления налогов (Рис. 8) в регистре накопления «Взаиморасчеты по НДФЛ» отразится «расход» (списание) сумм по НДФЛ (Рис. 12).

Рисунок 12 – регистр накопления «Взаиморасчеты по НДФЛ»

Для анализа взаиморасчетов по НДФЛ следует использовать универсальный отчет, в котором, прежде всего, нужно выбрать регистр накопления «Взаиморасчеты по НДФЛ», а в настройках отчета в группировку строк добавить нужные колонки (например, период взаиморасчетов и вид дохода НДФЛ) (Рис. 13). При необходимости можно осуществить отбор по произвольным параметрам (сотруднику, доходу НДФЛ, периоду и т.д.).

![Й Взаиморасчеты по НДФЛ П х Сформировать 1 Настройки... Щда? Щ] 1 У] Шй 4 ч2 Период с:[. . по:. . 1 Тип данных: Регистр накопления Объект: Взаиморасчеты по НДФЛ Таблица: Остатки и обороты н З Настройка структуры отчета Взаиморасчеты по НДФЛ О Т аблица Дост](/img/materialy_otrazhenie-dannykh-o-zarabotnoy-plate-i-analiz-etikh-dannykh-v-otchetnosti-1/image025.png)

Рисунок 13 – универсальный отчет по регистру накопления «Взаиморасчеты по НДФЛ»

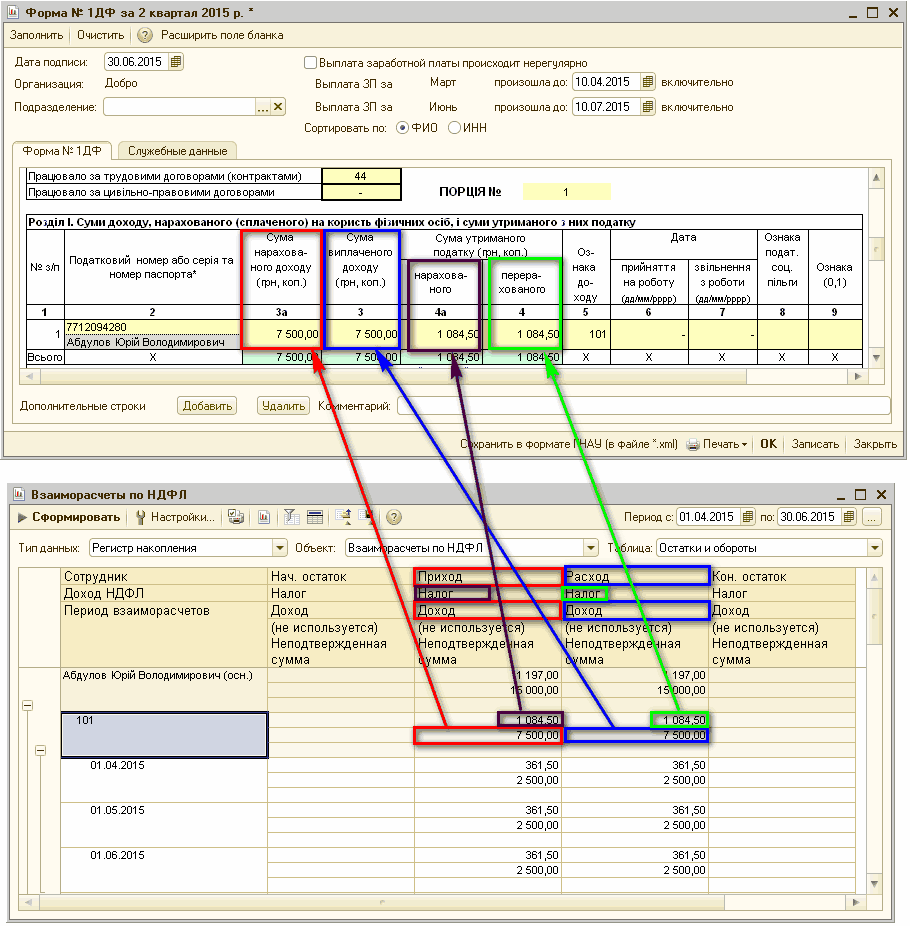

Как было сказано выше, регламентированный отчет по форме №1ДФ формируется ТОЛЬКО по данным регистра накопления «Взаиморасчеты по НДФЛ»:

- в графе «Сума нарахованого доходу (3а)» отражается сумма начисленного за период заработка (значение ресурса «Доход» записей регистра вида «приход» - «+»);

- в графе «Сума утриманого податку: нараховано (4а)» отражается сумма НДФЛ, удержанного с работника за период (значение ресурса «Налог» записей регистра вида «приход» - «+»);

- в графе «Сума виплаченого доходу (3)» отображается сумма дохода работника, зафиксированного в течении периода в документах «Зарплата к выплате организаций», при условии что проведены платежные поручения с видом операции «Перечисление налогов/взносов по заработной плате» («Перечисление налога») и ссылкой на ведомости (значение ресурса «Доход» записей регистра вида расход – «-»);

- в графе «Сума утриманого податку: перерахованого (4)» отображается сумма НДФЛ, зафиксированного в течении периода в документах «Зарплата к выплате организаций», при условии что проведены платежные поручения с видом операции «Перечисление налогов/взносов по заработной плате» («Перечисление налога») и ссылкой на ведомости (значение ресурса «Налог» записей регистра вида «-»).

Поскольку отчет по форме №1ДФ предоставляется поквартально, в продолжение примера, описанного выше, предполагается, что произведено начисление заработной платы (удержание налогов/сборов и их перечисление) за 3 месяца. При построении универсального отчета нужно выбрать соответствующий период, установить отбор, к примеру, только по 101 коду. Отчет по форме №1ДФ будет соответствовать данным из регистра (Рис. 14).

Рисунок 14 – отчет по форме № 1ДФ и универсальный отчет по регистру накопления «Взаиморасчеты по НДФЛ»

| ВАЖНО!!! В настройках универсального отчета по всем зарплатным регистрам есть возможность добавить строку «Регистратор». Регистратор – документ, являющийся владельцем записей регистра (в соответствии с глоссарием разработчика). Этот документ можно открыть (двойным кликом мыши), проанализировать и, при необходимости, откорректировать. |

При заполнении отчета по форме № 1ДФ есть возможность установить флаг «Выплата заработной платы происходит нерегулярно»:

- Если флаг установлен – будут учитываться выплаты дохода, осуществленные только в календарном квартале.

- Если флаг НЕ установлен – будут учитываться выплаты дохода за последний месяц квартала, осуществленные в следующем месяце.

Граничные даты выплат такой зарплаты указываются в соответствующих реквизитах. То есть, если выплата нерегулярная и, например, за июнь происходит 11-го июля – флаг не устанавливается и в реквизите «Выплата ЗП за Июнь» произошла до «включительно» указывается дата «11.07».

| Обратить внимание!!! В шапке отчета в строке «Период с…по» можно указать период выборки данных. При этом следует обратить внимание, что нужно задавать не тот период, за который сдается отчет, а период фактического начисления/уплаты (дата самого документа по выплате). Т.е. если выплата за апрель произошла 6 мая, то период нужно установить 01.04.-06.05. |

Другие материалы по теме:

учет взаиморасчетов, взаиморасчеты по взносам в фонды, выплата заработной платы по ведомостям, взаиморасчеты с работниками организаций, налог на доходы физических лиц, взнос, расходный, накопления, зарплата к выплате организаций, зарплата к выплате, к выплате, расходный кассовый ордер, взаиморасчеты, начисление зарплаты работникам, кассовый ордер, регистр., начисление зарплаты работникам организаций, начисление зарплаты, бюджет, зарплата, начисление, операции, конфигурации, учет, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Учет в бюджетных учреждениях / Комплексный учет для бюджетных учреждений Украины

Другие материалы по теме:

Отражение данных о заработной плате и анализ этих данных в отчетности

Общесистемные механизмы и принципы

Нас находят: https://stimul kiev ua/materialy htm?a=otrazhenie-dannykh-o-zarabotnoy-plate-i-analiz-etikh-dannykh-v-otchetnosti-1, 57007, 46011, 53044, 33098, 55254, 10927, 89562, 29078, 41968

Мы на Facebook