1С:Предприятие 8.2 /

Управление производственным предприятием для Украины /

Бюджетирование

Отражение операций по договору поручительства у должника

1. Закупка товаров у поставщика

2. Перенос задолженности на поручителя

3. Оплата первоначальной задолженности поручителю

4. Анализ состояния взаиморасчетов с контрагентами

Приведенные в статье примеры воспроизводились в конфигурации « Бухгалтерия для Украины » (редакция 1.2). Методика, описанная в статье, актуальна для конфигураций « Управление торговым предприятием для Украины » (редакция 1.2) и « Управление производственным предприятием для Украины » (редакция 1.3).

Отношение между контрагентами в случае заключения договора поручительства регулируются параграфом 3 «Порука», Гражданского кодекса Украины от 16.01.2003 № 435-IV.

Согласно ст. 553 ГКУ, поручитель поручается перед кредитором должника за исполнение им своего обязательства. При этом поручитель отвечает перед кредитором за нарушение обязательства должником.

Таким образом, возникают хозяйственные операции по договору поручительства, которые необходимо отразить в программе. В данной статье, на примере рассмотрен порядок отражения закупки товара у кредитора при подписании договора поручительства с последующей оплатой поручителю основной суммы задолженности и услуг поручителя.

ПРИМЕР

Организацией ООО «Добро» заключен договор купли-продажи товаров с ООО «ЕвроПостач», на сумму 1500 грн., с предельным сроком оплаты через 30 дней с даты оприходования товаров.

Одновременно заключен договор поручительства с ООО «Рембуд», которое гарантировало основному кредитору - организации ООО «ЕвроПостач», получение оплаты в указанные сроки.

Покупатель - ООО «Добро» не выполнил своих обязательств, поэтому, поручитель произвел расчет с продавцом товаров денежными средствами.

Общая информация

Обязательным аналитическим разрезом учета взаиморасчетов в конфигурации является учет по договорам. В рассматриваемой хозяйственной ситуации никаких особенностей заполнения договора (как с кредитором, так и с поручителем) нет.

В примере использовались договора с контрагентами ООО «ЕвроПостач» и ООО «Рембуд», с ведением взаиморасчетов по договору в целом. Флаг «Сложный налоговый учет» не установлен.

1. Закупка товаров у поставщика

Факт закупки товаров у контрагента ООО «ЕвроПостач» отображается при помощи документа «Поступление товаров и услуг » (см. Рис.1.1).

Рис. 1.1. Заполненный документ и сформированные проводки документа «Поступление товаров и услуг»

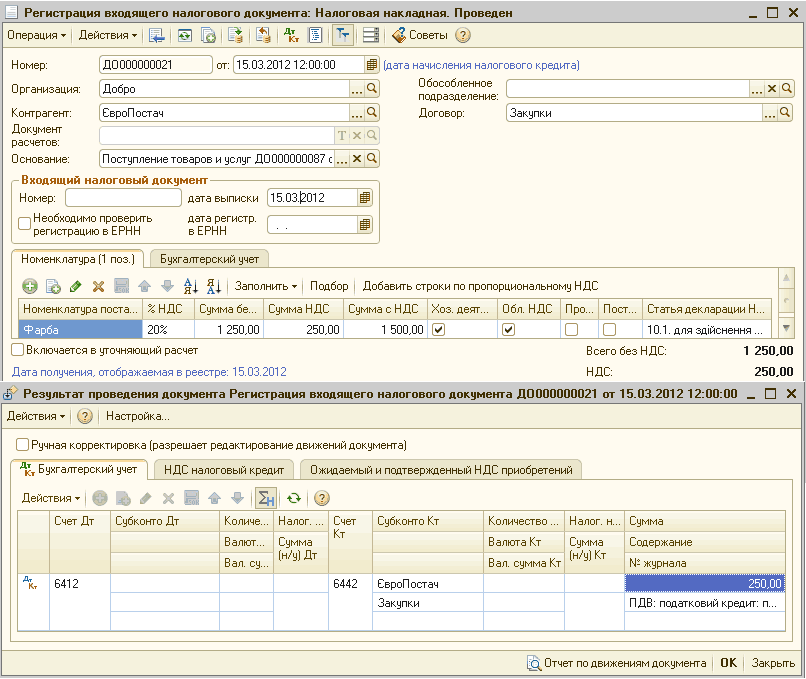

На основании документа поступления, отражаем факт получения налоговой накладной от контрагена ООО «СофтПостач» (см. Рис.1.2).

Рис. 1.2. Заполнение и проводки документа «Регистрация входящего налогового документа»

2. Перенос задолженности на поручителя

По истечению срока оплаты должник не в состоянии погасить задолженность и продавец товаров (ООО «Европостач») направляет уведомление поручителю (ООО «Рембуд»), об уплате долга по договору.

Поручитель в свою очередь, после поступления требования кредитора, обязан сообщить про это должника (ст.555 ГКУ).

Для отображения в учете перерегистрации задолженности с одного контрагента на другого, используется документ «Корректировка долга» с видом операции «Перенос задолженности».

Операция предназначена для погашения задолженности за счет формирования (увеличения) задолженности по другому договору (контрагенту, расчетному документу).

В заголовке документа указывается информация о получателе задолженности - договоре (расчетном документе), по которому будет сформирована (увеличена) задолженность. Кроме того, в заголовке указывается:

- Тип контрагента-получателя: определяет, будет ли сформированная задолженность погашаться в результате операций купли или продажи товаров (работ, услуг).

- Не переносить НО (НК): флаг определяет налоговые события, сопровождающие перенос задолженности:

- при заполненном флаге регистрируется 2-е событие по погашаемой задолженности; по формирующейся задолженности налоговые события не возникают при формировании и не возникнут при погашении;

- при незаполненном флаге сторнируется 1-е событие по погашаемой задолженности и формируется 1-е событие по формирующей задолженности.

ПРИМЕР:производится поставка Покупателю, оплата ожидается от Плательщика. При заполненном флаге налоговая накладная выписывается на имя Покупателя; при незаполненном флаге - на имя Плательщика.

На закладках «Дебиторская задолженность» или « Кредиторская задолженность » вносится информация о суммах задолженности, подлежащих переносу, с точностью до договора, сделки, документа расчетов:

- Счет учета задолженности: указывается именно тот счет учета, на котором учитывается задолженность, автоматическое выделение авансов не производится.

- Тип контрагента: указывается, сформирована ли задолженность в результате операций купли или продажи товаров (работ, услуг):

- для договоров с покупателями и поставщиками всегда указывается соответствующий тип;

- комиссионер выступает как покупатель, если регистрируется задолженность за реализованные им товары, и как поставщик, если регистрируется задолженность по начисленному комиссионному вознаграждению;

- комитент выступает как поставщик, если регистрируется задолженность за реализованные товары, и как покупатель, если регистрируется задолженность по начисленному комиссионному вознаграждению;

- для договоров с прочими контрагентами тип контрагента не имеет значения.

- Вид расчетов:

- вид "расчеты" указывается, если задолженность сформирована в результате операции купли-продажи или поступившей предоплаты;

- вид "возврат" указывается, если задолженность сформирована в результате возврата товаров или оплаты за товары, подлежащие возврату;

- Расчеты за тару: флаг заполняется, если задолженность сформирована в результате передачи возвратной тары или внесения за нее залога.

- Налоговое назначение : для корректного закрытия операции в налоговом учете, необходимо указывать те же налоговые реквизиты, что и при формировании задолженности, подлежащей зачету.

Особенностью документа, является наличие флага «Не переносить НО (НК)».

Флаг «Не переносить НО (НК)», предназначен не для переноса налогового кредита или налоговых обязательств, а является индикатором того, от кого будут предоставлены, или на кого будут выписаны налоговые документы.

В рассматриваемой ситуации, налоговые документы получены от первоначального кредитора, поэтому необходимо установить флаг «Не переносить НО (НК)».

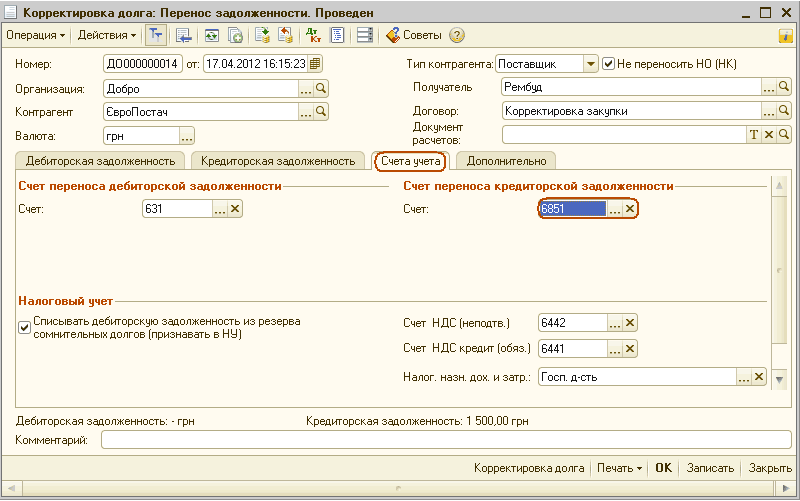

Перенос кредиторской задолженности с основного кредитора - ООО «ЕвроПостач» на поручителя - ООО «Рембуд», отображается при помощи документа «Корректировка долга», с видом операции «Перенос задолженности». Поскольку корректируется кредиторская задолженность, то заполняется соответствующая закладка, флаг «Не переносить НО (НК)» установлен (см. Рис.2.1).

![_1 Корректировка долга: Перенос задолженности. Проведен _ П X Операция - Действия - Тг 14 ЕЭ ЭI 3 І дкт Ш і Э і советы [і] Номер: Организация: Контрагент Валюта: ДО 000000014 от: 17.04.201216:15:23 Тип контрагента: Поставщик I Не переносить НО НК І Добр](/img/materialy_otrazhenie_operatsiy_po_dogovoru_poruchitelstva_u_dolzhnika/image005.png)

Рис. 2.1. Заполнение документа «Корректировка долга» с видом операции «Перенос задолженности», с установленным флагом «Не переносить НО (НК)»

На закладке «Счета учета» в реквизитах «Счет переноса дебиторской задолженности» и «Счет переноса кредиторской задолженности» содержится адрес переброски задолженности (см. Рис.2.2).

Рис. 2.2. Заполнение закладки «Счета учета» документа «Корректировка долга»

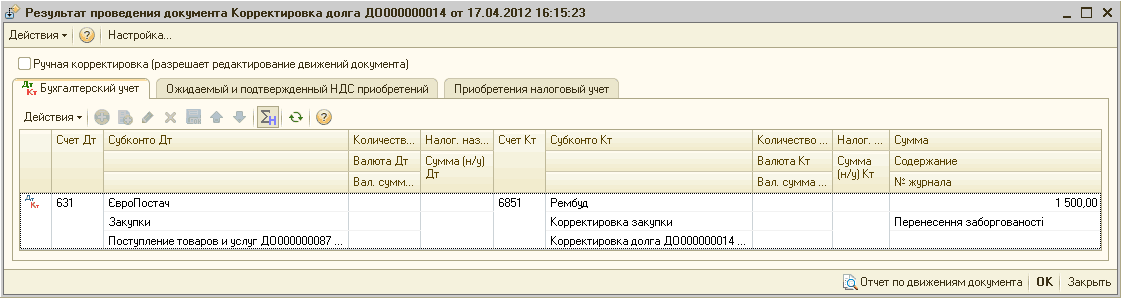

Документ «Корректировка долга» при переносе задолженности формирует проводки по переброске всей суммы кредиторской задолженности с кредитора (ООО «ЕвроПостач»), на поручителя (ООО «Рембуд») (см. Рис. 2.3).

Рис. 2.3. Проводки сформированные документом ««Корректировка долга» при переносе кредиторской задолженности

3. Оплата первоначальной задолженности поручителю

Оплата задолженности поручителю ООО «Рембуд», отображаеться документом « Платежное поручение исходящее » (см. Рис. 3.1).

![_1 Платежное поручение исходящее: Оплата поставщику. Проведен _ П X Операция-' Действия-' Щ 1 Список Дкт ] ] Советы / у Номер: ДО000000085 от 125.04.201216:18:50 Щ/ Оплачено: 25.04.201216:18:50 Номер: Счет учета: Организация: Получатель: 311 Добро . ..а](/img/materialy_otrazhenie_operatsiy_po_dogovoru_poruchitelstva_u_dolzhnika/image011.png)

Рис. 3.1. Документ «Платежное поручение исходящее» на оплату задолженности перед поручителем

4. Анализ состояния взаиморасчетов с контрагентами

Для проведения сверки взаиморасчетов должника ООО «Добро» с первоначальным кредитором и поручителем, можно воспользоваться документом « Акт сверки взаиморасчетов ».

В шапке документа, при необходимости, можно указать период, за который проводится сверка, выбрать контрагента и договор. На закладке «Счета учета расчетов» в табличной части указывается список счетов бухгалтерского учета, по которым необходимо осуществить сверку.

Нажав на кнопку «Заполнить», на закладке «По данным организации», можно увидеть документы, по которым осуществлялись расчеты с контрагентами , а также суммы расчетов. Таким образом, при проведении сверки можно непосредственно по документу выяснить причины изменения задолженности (см. Рис. 4.1, Рис. 4.2).

Рис. 4.1. Заполнение документа «Акт сверки взаиморасчетов» по первоначальному кредитору ООО «ЕвроПостач»

Рис. 4.2. Заполнение документа «Акт сверки взаиморасчетов» по поручителю ООО «Рембуд»

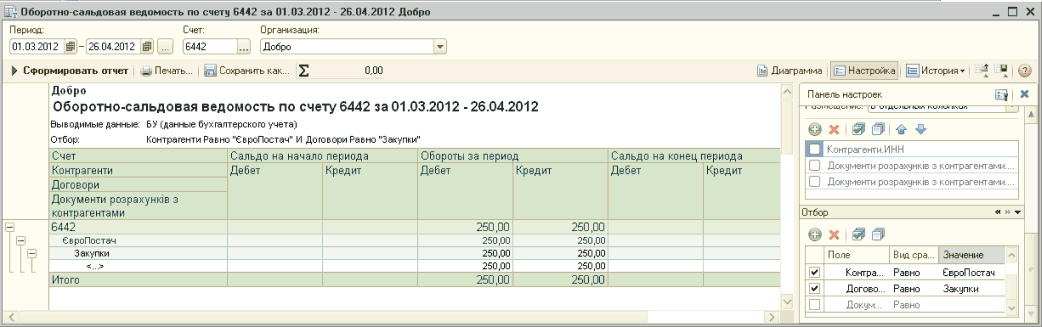

При помощи отчета « Оборотно-сальдовая ведомость по счету 6442», можно проверить, закрылись ли расчеты по субсчету 6442 « Налоговый кредит неподтвержденный » по первоначальному кредитору ООО «ЕвроПостач» (см. Рис. 4.3)

Рис. 4.3. Отчет «Оборотно-сальдовая ведомость по счету 6442», «Налоговый кредит неподтвержденный» по контрагенту ООО «ЕвроПостач»

Хотелось бы отметить, что согласно ст. 558 ГКУ «Оплата услуг поручителя»: поручитель имеет право на оплату услуг, предоставленных им должнику.

То есть, должнику - ООО «Добро», необходимо отобразить оплату за предоставленные услуги контрагенту «Рембуд».

В конфигурации эту операцию можно отобразить как обычное поступление услуг документом « Поступление товаров и услуг », а оплату - документом « Платежное поручение исходящее ».

Другие материалы по теме:

рембуд, перенос задолженности, акт сверки взаиморасчетов, корректировка долга, перенос, долг, регистрация входящего налогового документа, оборотно-сальдовая ведомость по счету, оборотно-сальдовая ведомость, задолженность, платежное поручение исходящее, поступление товаров и услуг, флаг, поставщик, оплата, договор, контрагент, организация, операции, действия, учет, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Бюджетирование

Другие материалы по теме:

Источники данных для расчетов бюджетирования

Общесистемные механизмы и принципы

Учет безналичных денежных средств. Поступление денежных средств

Нас находят: Европостач, взаиморасчеты по договору поруки у должника бухгалтерия, перенос задолженности с одного контрагента на другого в зупе, бп 2 0 перенос аванса на другой договор, расчеты по счету 6442, проводки в платежном поручении о переносе задолженности, проводки в 1с 8 2 оплата товара украина, примеры закрытия задолженности по договору поручительства, отражение операций по закупке материалов по договорам поручения, отражение операций по договору поручительства у Должника

Мы на Facebook