1С:Предприятие 8.2 /

Управление производственным предприятием для Украины /

Бухгалтерский учет

Отражение операций по договору поручительства у поручителя

1. Погашение задолженности кредитору, обеспеченной договором поручительства

2. Перенос задолженности на должника

3. Оплата от должника ООО «Вест Трейд» по договору поручительства

4. Анализ состояния взаиморасчетов с контрагентами

5. Отражение учета услуг поручительства

Приведенные в статье примеры воспроизводились в конфигурации « Бухгалтерия для Украины » (редакция 1.2). Методика, описанная в статье, актуальна для конфигураций « Управление торговым предприятием для Украины » (редакция 1.2) и « Управление производственным предприятием для Украины » (редакция 1.3).

Отношение между контрагентами в случае заключения договора поручительства регулируются параграфом 3 «Порука», Гражданского кодекса Украины от 16.01.2003 № 435-IV.

Согласно ст. 553 «Договор поручительства» ГКУ, поручитель поручается перед кредитором должника за исполнение им своего обязательства. При этом поручитель отвечает перед кредитором за нарушение обязательства должником.

Согласно статье 189 НКУ, при осуществлении посреднических операций какие-либо особенности при определении базы налогообложения НДС отсутствуют. В первом абзаце п.189.4 НКУ указано, что «базой налогообложения для товаров/услуг, которые передаются/получаются в рамках договоров комиссии (консигнации), поручительства, доверительного управления, является стоимость поставки этих товаров, определенная в порядке, установленном статьей 188 настоящего Кодекса».

Начиная с 2011 года доверитель при передаче товаров/услуг должен начислить налоговые обязательства в полном объеме уже непосредственно в момент передачи (отгрузки) товаров/услуг поверенному и тп. в рамках договора комиссии, поручения и т.п.

В данной статье, на примере рассмотрен порядок оплаты поручителем денежных средств основному кредитору, вследствие не выполнения обязательств должником. Также, отображена оплата от должника поручителю с вознаграждением за предоставленную услугу.

ПРИМЕР

Организация ООО «Добро» выступает поручителем должника ООО «ВестТрейд». Вследствие не выполнения в срок обязательств должником, кредитор ООО «УкрАвто» высылает требование поручителю на оплату долга.

Должник - ООО «ВестТрейд» погашает долг перед поручителем и оплачивает его услуги, согласно договору поручительства.

Общая информация

Обязательным аналитическим разрезом учета взаиморасчетов в конфигурации является учет по договорам. В рассматриваемой хозяйственной ситуации никаких особенностей заполнения договора (как с должником, так и с кредитором) нет.

В примере использовались договора с контрагентами ООО «УкрАвто» и ООО «Вест Трейд», с ведением взаиморасчетов по договору в целом . Флаг «Сложный налоговый учет» не установлен.

1. Погашение задолженности кредитору, обеспеченной договором поручительства

Вследствии не выполнения обязательств основным должником, кредитор, предоставляет требование на оплату долга, поручителю ООО «Добро».

После получения требования кредитора - ООО «УкрАвто», поручитель сообщает об этом должника – ООО «ВестТрейд» и выполняет обязанности согласно договора.

Оплата кредитору отображается документом « Платежное поручение исходящее » (см. Рис.1.1).

![_1 Платежное поручение исходящее: Оплата поставщику. Проведен _ П X Операция- Действия- 1 Список Дкт ] ] 'г'г Советы / 311 Номер: Счет учета: Организация: Добро Получатель: УкрАві Основная Печать Сумма: ДО 000000036 от 10.04.2012 03:00:00 0 плачено: 10.](/img/materialy_otrazhenie_operatsiy_po_dogovoru_poruchitelstva_u_poruchitelya/image001.png)

Рис. 1.1. Документ «Платежное поручение исходящее»

На основании платежного поручения исходящего отображается полученная налоговая накладная кредитора – ООО «УкрАвто» (см. Рис. 1.2).

Рис. 1.2. Документ «Регистрация входящего налогового документа»

2. Перенос задолженности на должника

После оплаты денежных средств по договору поручительста, поручель ожидает последующей оплаты от основного должника ООО «ВестТрейд».

Для отображения в учете перерегистрации задолженности с одного контрагента на другого, используется документ « Корректировка долга » с видом операции « Перенос задолженности ».

Операция предназначена для погашения задолженности за счет формирования (увеличения) задолженности по другому договору (контрагенту, расчетному документу).

В заголовке документа указывается информация о получателе задолженности - договоре (расчетном документе), по которому будет сформирована (увеличена) задолженность. Кроме того, в заголовке указывается:

- Тип контрагента-получателя: определяет, будет ли сформированная задолженность погашаться в результате операций купли или продажи товаров (работ, услуг).

- Не переносить НО (НК): флаг определяет налоговые события, сопровождающие перенос задолженности:

- при заполненном флаге регистрируется 2-е событие по погашаемой задолженности; по формирующейся задолженности налоговые события не возникают при формировании и не возникнут при погашении;

- при незаполненном флаге сторнируется 1-е событие по погашаемой задолженности и формируется 1-е событие по формирующей задолженности.

производится поставка Покупателю, оплата ожидается от Плательщика. При заполненном флаге налоговая накладная выписывается на имя Покупателя; при незаполненном флаге - на имя Плательщика.

На закладках « Дебиторская задолженность » или « Кредиторская задолженность » вносится информация о суммах задолженности, подлежащих переносу, с точностью до договора, сделки, документа расчетов:

- Счет учета задолженности: указывается именно тот счет учета, на котором учитывается задолженность, автоматическое выделение авансов не производится.

- Тип контрагента: указывается, сформирована ли задолженность в результате операций купли или продажи товаров (работ, услуг):

- для договоров с покупателями и поставщиками всегда указывается соответствующий тип;

- комиссионер выступает как покупатель, если регистрируется задолженность за реализованные им товары, и как поставщик, если регистрируется задолженность по начисленному комиссионному вознаграждению;

- комитент выступает как поставщик, если регистрируется задолженность за реализованные товары, и как покупатель, если регистрируется задолженность по начисленному комиссионному вознаграждению;

- для договоров с прочими контрагентами тип контрагента не имеет значения.

- Вид расчетов:

- вид "расчеты" указывается, если задолженность сформирована в результате операции купли-продажи или поступившей предоплаты;

- вид "возврат" указывается, если задолженность сформирована в результате возврата товаров или оплаты за товары, подлежащие возврату.

- Расчеты за тару: флаг заполняется, если задолженность сформирована в результате передачи возвратной тары или внесения за нее залога.

- Налоговое назначение : для корректного закрытия операции в налоговом учете, необходимо указывать те же налоговые реквизиты, что и при формировании задолженности, подлежащей зачету.

Особенностью документа, является наличие флага «Не переносить НО (НК)».

Флаг «Не переносить НО (НК)», предназначен не для переноса налогового кредита или налоговых обязательств, а является индикатором того, от кого будут предоставлены, или на кого будут выписаны налоговые документы.

В нашем случае, если флаг установлен, то налоговые документы будут выписаны от кредитора.

Если флаг не установлен, то налоговые документы будут выписаны от основного должника.

2.1 Флаг «Не переносить НО (НК)» не установлен – налоговая накладная будет выписана от основного должника

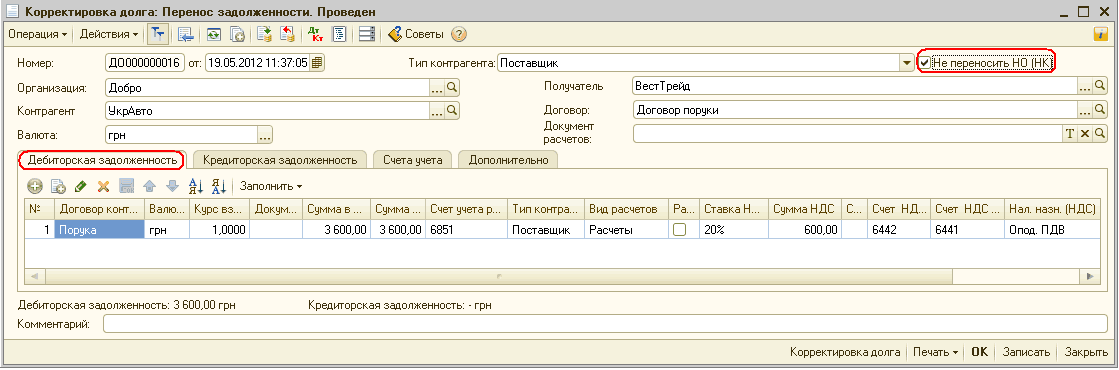

Отражаем факт переноса задолженности с кредитора - ООО «УкрАвто» на должника - ООО «ВестТрейд», при помощи документа «Корректировка долга», с видом операции «Перенос задолженности».

Поскольку корректируется дебиторская задолженность, то заполняется соответствующая закладка, флаг «Не переносить НО (НК)» не установлен (см. Рис.2.1).

![_1 Корректировка долга: Перенос задолженности. Проведен _ П X Операция Ў Действия Ў Тг 14 ЕЭ I В й I ДКт Ш I Э ' Советы [і] Номер: Организация: Контрагент Валюта: ДО000000016 от: 19.05.201211:37:05 Тип контрагента: Поставщик Ў Не переносить НО НК Добро .](/img/materialy_otrazhenie_operatsiy_po_dogovoru_poruchitelstva_u_poruchitelya/image005.png)

Рис.2.1. Заполнение документа «Корректировка долга» с видом операции «Перенос задолженности», без флага «Не переносить НО (НК)»

На закладке «Счета учета» в реквизитах «Счет переноса дебиторской задолженности» и «Счет переноса кредиторской задолженности» содержится адрес переброски задолженности (см. Рис.2.2).

![_1 Корректировка долга: Перенос задолженности. Проведен _ П X Операция Ў Действия Ў Тг 14 Щ 6} I 13 3 I ДКт Ш I Э I Советы [і] Номер: ДО000000016 от: 19.05.201211:37:05 Организация: Добро . ..а Тип контрагента: Поставщик Получатель Ў Не переносить НО НК](/img/materialy_otrazhenie_operatsiy_po_dogovoru_poruchitelstva_u_poruchitelya/image007.png)

Рис. 2.2. Заполнение закладки «Счета учета» документа «Корректировка долга»

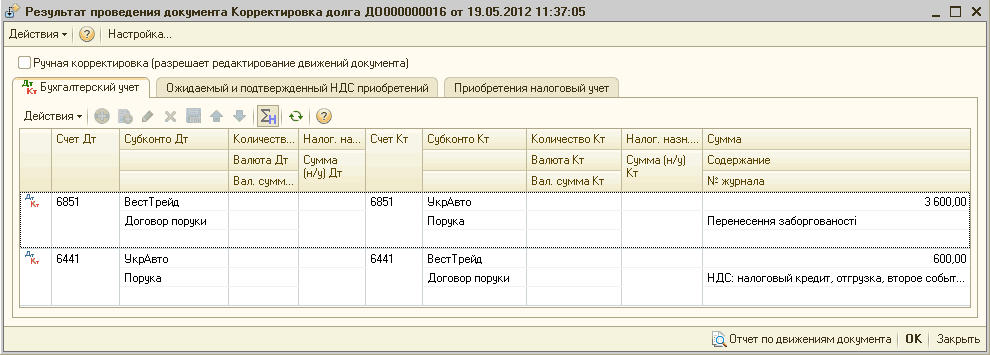

Документ «Корректировка долга» при переносе задолженности формирует проводки по переброске всей суммы задолженности с кредитора (ООО «УкрАвто»), на должника (ООО «ВестТрейд»), а также сторнирует сумму неподтвержденных налоговых обязательств по кредитору (см. Рис.2.3).

![еБ Результат проведения документа Корректировка долга Д0000000016 от 19.05.2012 11:37:05 _ П X Действия Ў Настройка... У.' 1 5..І5.9РР. Т.МР5 .. Р і Р Ш ..Р лактированіие„движений документа] Дкт Бухгалтерский учет Ожидаемый и подтвержденный НДС приобрете](/img/materialy_otrazhenie_operatsiy_po_dogovoru_poruchitelstva_u_poruchitelya/image009.png)

Рис.2.3. Проводки сформированные документом ««Корректировка долга», без флага «Не переносить НО (НК)»

Поскольку флаг «Не переносить НО (НК)» не установлен, налоговые накладные должны быть выписаны от нового контрагента – должника, который произведет оплату по договору.

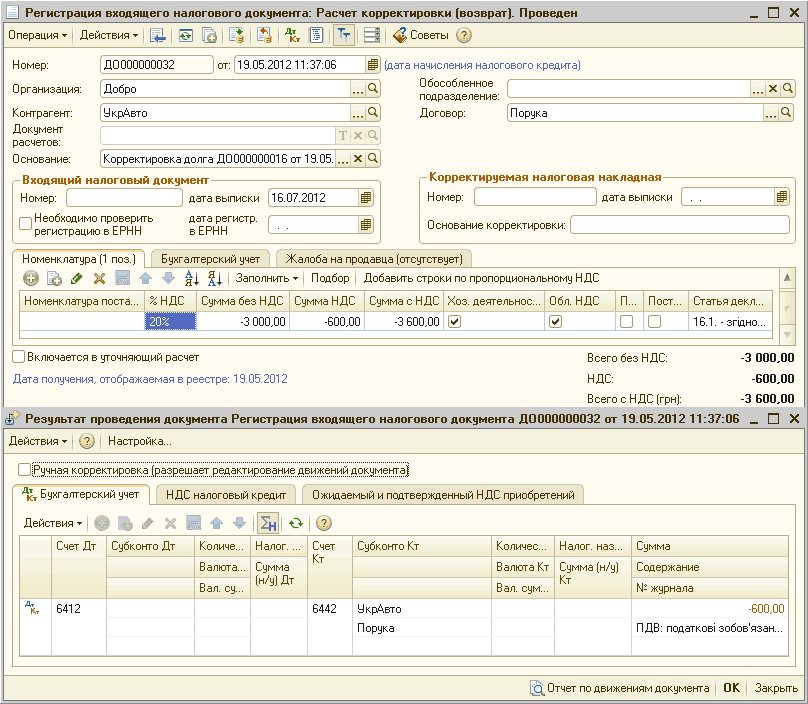

Отображаем корректировку налогового кредита по кредитору ООО «Укр Авто» (см. Рис.2.4).

Рис. 2.4. Документ «Регистрация входящего налогового документа» с видом операции «Расчет корректировки (возврат)» по кредитору ООО «УкрАвто»

Далее отображаем факт выписки налоговой накладной от должника ООО «ВестТрейд» (см.Рис. 2.5).

Рис. 2.5. Документ «Регистрация входящего налогового документа» от должника «ВестТрейд»

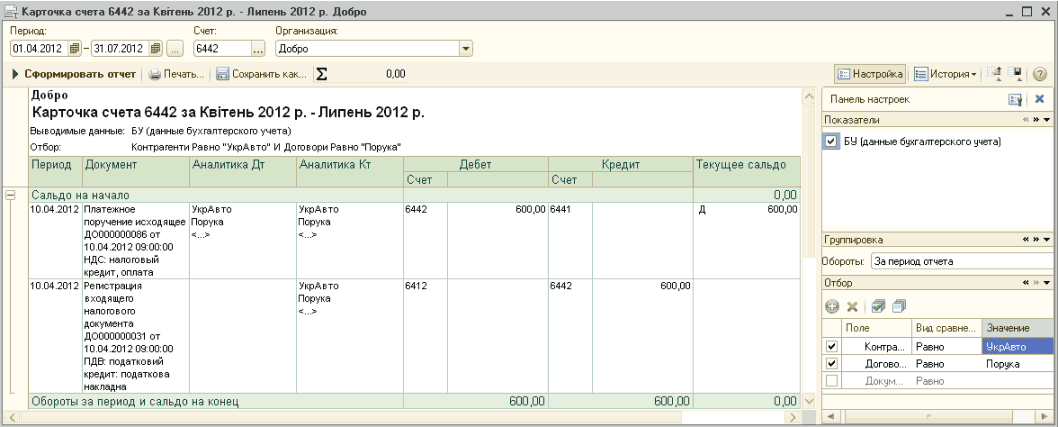

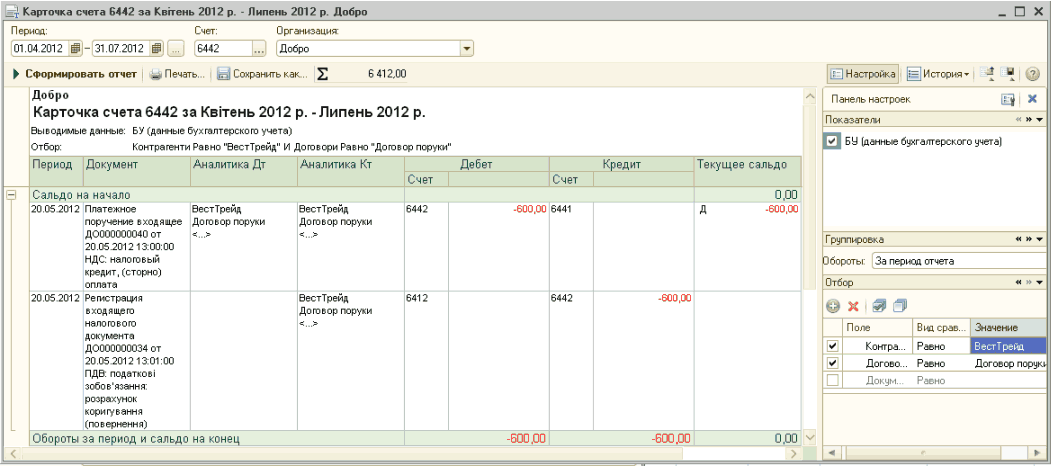

Сверка взаиморасчетов по НДС

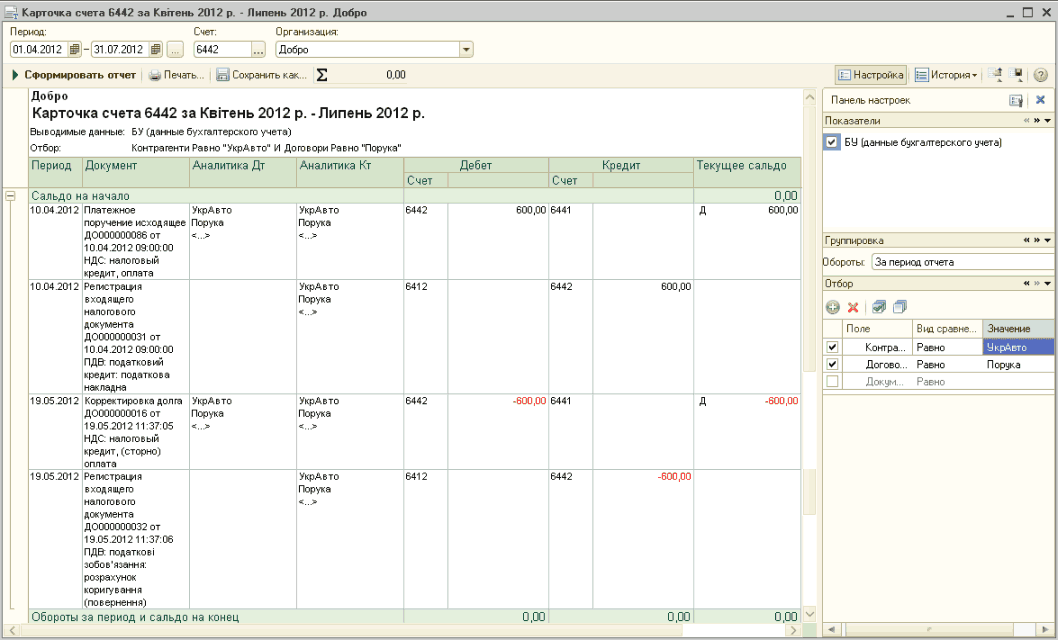

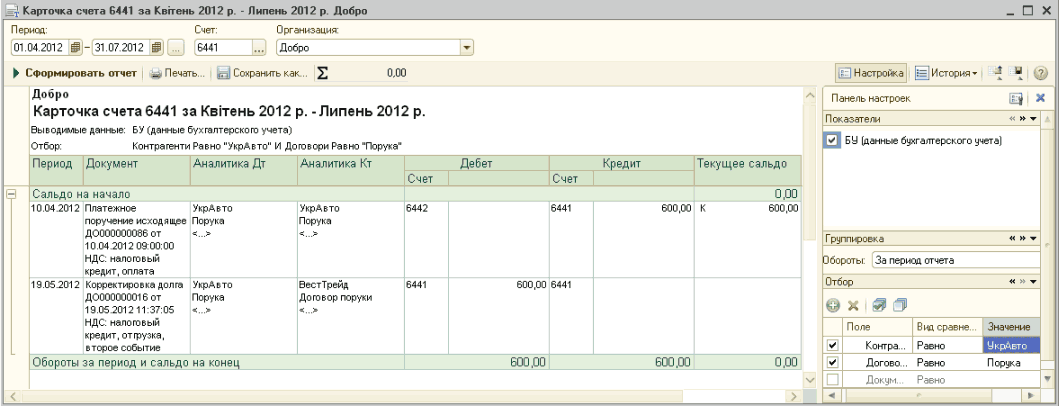

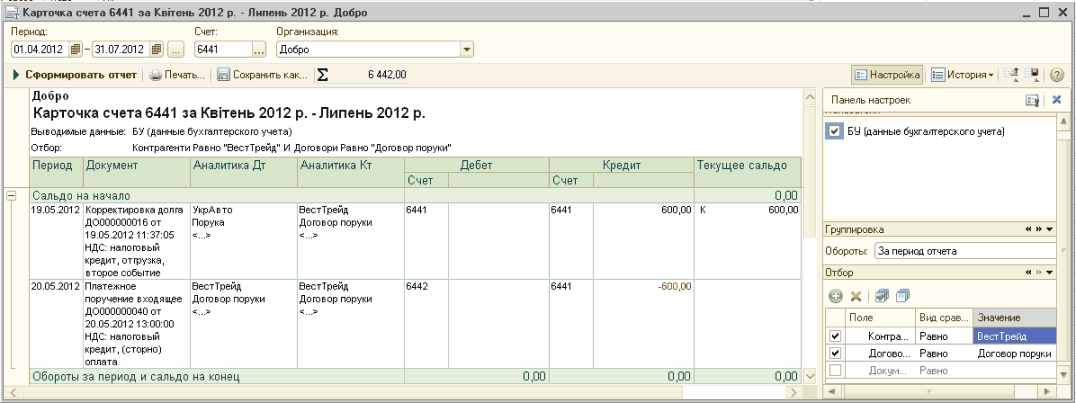

При помощи отчета « Карточка счета », можно проверить, закрылись ли расчеты по субсчету 6442 « Налоговый кредит неподтвержденный » по анализируемым контрагентам (см. Рис. 2.6, Рис. 2.7).

![Лт Карточка счета 6442 за Квгтень 2012 р. - Липень 2012 р. Лобро _ П х Период: Счет: Организация [01.04.2012 Д]- 31.07.2012 [6442 .„1 [Добро > Сформировать отчет _ Печать. в Сохражтькак.. 0-00 Добро Карточка счета 6442 за Квітень 2012 р. - Липень 2012 р.](/img/materialy_otrazhenie_operatsiy_po_dogovoru_poruchitelstva_u_poruchitelya/image015.png)

Рис. 2.6. Отчет «Карточка счета» по субсчету 6442 «Налоговый кредит неподтвержденный», по должнику «ВестТрейд»

Рис. 2.7. Отчет «Карточка счета» по субсчету 6442 «Налоговый кредит неподтвержденный», по основному кредитору «УкрАвто»

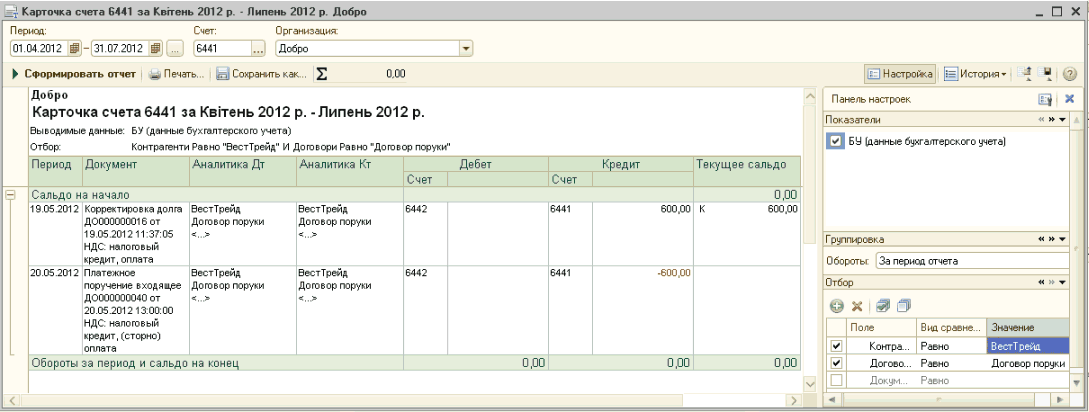

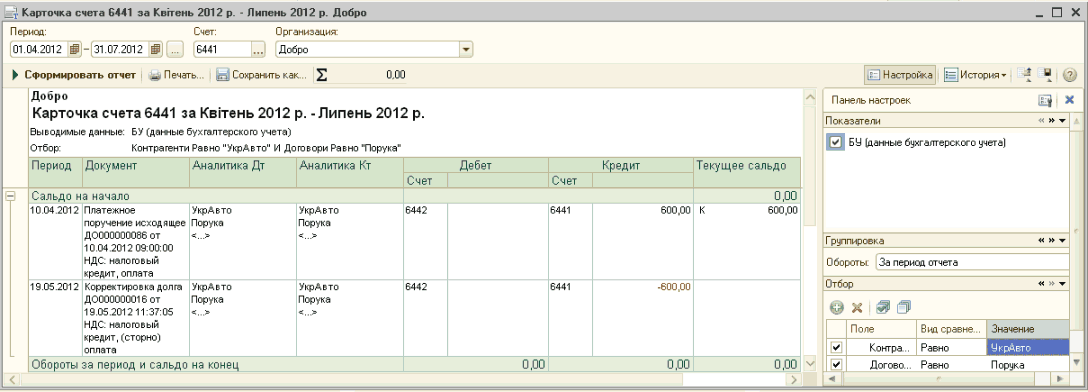

Также, при помощи отчета «Карточка счета», можно проверить, закрылись ли расчеты по анализируемым контрагентам, по субсчету 6441 «Налоговый кредит» (см. Рис. 2.8, Рис. 2.9).

Рис. 2.8. Отчет «Карточка счета» по субсчету 6441 «Налоговый кредит», по контрагенту «ВестТрейд»

Рис. 2.9. Отчет «Карточка счета» по субсчету 6441 «Налоговый кредит», по контрагенту «УкрАвто»

2.2. Флаг «Не переносить НО (НК)» установлен – налоговая накладная будет выписана от основного кредитора

Факт переноса основной задолженности с кредитора - ООО «УкрАвто» на должника - ООО «ВестТрейд», отражается при помощи документа «Корректировка долга» с видом операции «Перенос задолженности». Заполняется закладка «Дебиторская задолженность», флаг «Не переносить НО (НК)» установлен (см. Рис. 2.10).

Рис. 2.10. Заполненный документ «Корректировка долга» с видом операции «Перенос задолженности», с включенным флагом «Не переносить НО (НК)»

Заполнение закладки «Счета учета» не меняется, а сформированные проводки по переносу задолженности на должника предоставлены на рисунке 2.11.

Рис.2.11. Проводки, сформированные документом ««Корректировка долга», с установленным флагом «Не переносить НО (НК)»

Сверка взаиморасчетов по НДС

При помощи отчета «Карточка счета», можно проверить, закрылись ли расчеты по субсчету 6442 «Налоговый кредит неподтвержденный» по анализируемым контрагентам (см. Рис. 2.12, Рис. 2.13).

Рис. 2.12. Отчет «Карточка счета» по субсчету 6442 «Налоговый кредит неподтвержденный», по кредитору «УкрАвто»

Рис. 2.13. Отчет «Карточка счета» по субсчету 6442 «Налоговый кредит неподтвержденный» по должнику «ВестТрейд»

Анализ состояния расчетов по субсчету 6441 «Налоговый кредит», также, осуществляется с помощью отчета «Карточка счета» (см. Рис. 2.14, Рис. 2.15).

Рис. 2.14. Отчет «Карточка счета» по субсчету 6441 «Налоговый кредит», по контрагенту «УкрАвто»

Рис. 2.15. Отчет «Карточка счета» по субсчету 6441 «Налоговый кредит», по контрагенту «ВестТрейд»

3. Оплата от должника ООО «Вест Трейд» по договору поручительства

Оплата от должника ООО «Вест Трейд» отображается документом « Платежное поручение входящее » с видом операции « Возврат денежных средств поставщиком » (см. Рис. 3.1).

Рис. 3.1. Документ «Платежное поручение входящее» отображающий оплату от должника ООО «ВестТрейд»

Оформляется именно операция по возврату денежных средств , так как должник выступает поставщиком (документом «Корректировка долга» была сформирована задолженность по контрагенту ООО «ВестТрейд» по договору с поставщиком). То есть, по приходу денежных средств, отображаются расчеты с контрагентом, по договору с поставщиком.

В конкретном примере оформляется операция по возврату денежных средств. Поскольку при возврате, сторнирование налоговых обязательств и налогового кредита происходит по первому событию, возникает необходимость откорректировать движения по НДС с помощью документа « Регистрация входящего налогового документа », с видом операции «Расчет корректировки (возврат)» (см. Рис. 3.2).

Рис. 3.2. Документ «Регистрация входящего налогового документа», с видом операции «Расчет корректировки (возврат)»

4. Анализ состояния взаиморасчетов с контрагентами

Для проведения сверки взаиморасчетов должника ООО «Добро» с первоначальным кредитором и должником, можно воспользоваться документом « Акт сверки взаиморасчетов ».

В шапке документа, при необходимости, можно указать период, за который проводится сверка, выбрать контрагента и договор. На закладке « Счета учета расчетов » в табличной части указывается список счетов бухгалтерского учета, по которым необходимо осуществить сверку.

Нажав на кнопку «Заполнить», на закладке « По данным организации », можно увидеть документы, по которым осуществлялись расчеты с контрагентами , а также суммы расчетов. Таким образом, при проведении сверки можно непосредственно по документу выяснить причины изменения задолженности (см. Рис. 4.1, Рис. 4.2).

Рис. 4.1. Заполненный документ «Акт сверки взаиморасчетов» по контрагенту ООО «УкрАвто»

Рис. 4.2. Заполненный документ «Акт сверки взаиморасчетов» по контрагенту ООО «ВестТрейд»

5. Отражение учета услуг поручительства

Согласно ст. 558 ГКУ «Оплата услуг поручителя»: поручитель имеет право на оплату услуг, предоставленных им должнику.

Вознаграждение, выплачивающееся поручителю после совершения сделки, также является объектом обложения НДС по ставке 20 %. Поскольку, специфика заключения и исполнения договоров поручения все же свидетельствует о том, что посредник зарабатывает не на разнице стоимости перечисленных денежных средств кредитору и полученных средств от должника. Его заработок – это сумма вознаграждения, которое выплачивается должником за исполнение условий договора поручителем.

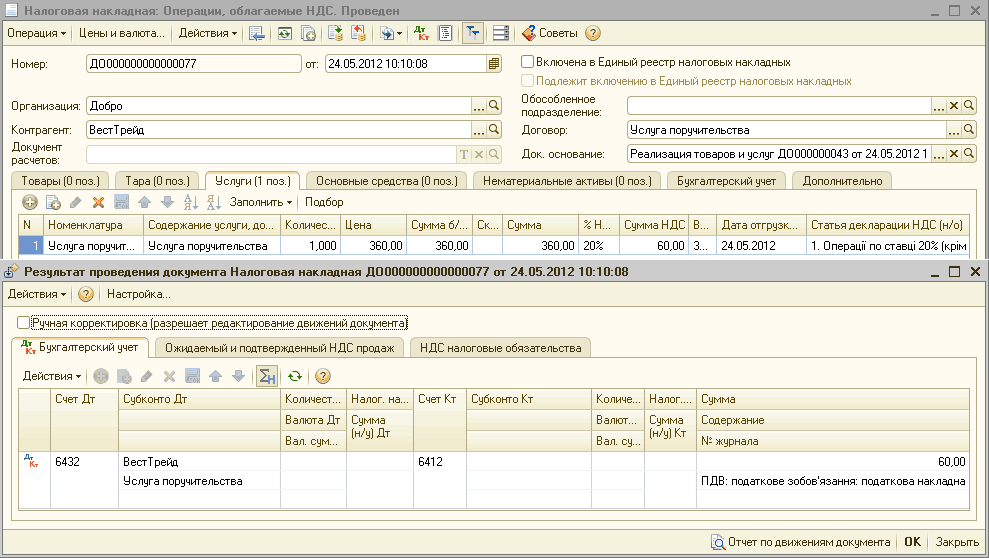

В конфигурации отобразить предоставление услуг поручительства можно с помощью документа « Реализация товаров и услуг » (см. Рис.5.1).

Рис. 5.1. Заполненный документ «Реализация товаров и услуг» на должника «ВестТрейд»

Выписанная налоговая накладная на должника «ВестТрейд» отображена на рисунке 5.2.

Рис. 5.2. Заполненный документ «Налоговая накладная» на должника «ВестТрейд»

Поступление оплаты от должника «ВестТрейд» отображается с помощью документа « Платежное поручение входящее » (см. Рис. 5.3).

Рис. 5.3. Документ «Платежное поручение входящее» от должника ООО «ВестТрейд»

Курсы бухгалтерские

Индивидуальное обучение 1С

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Индивидуальный курс «1С:Бухгалтерия 8.2»

Другие материалы по теме:

весттрейд, 6441, перенос задолженности, 6442, корректировка долга, карточка счета, налоговый кредит, перенос, долг, регистрация входящего налогового документа, налоговая накладная, задолженность, кредит, операция, флаг, договор, контрагент, организация, бухгалтерия, операции, отчет, действия, учет, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Бухгалтерский учет

Другие материалы по теме:

Общесистемные механизмы и принципы

Источники данных для расчетов бюджетирования

Учет безналичных денежных средств. Поступление денежных средств

Нас находят: оплата по договору поручительства проводки, бухгалтерские проводки по договору поручения, бухгалтерские проводки по договору поручительства, договор поручительства бухгалтерские проводки, договор поручительства проводки, оплата по договору поручительства, проводки по договору поручительства, договор поручения бухгалтерские проводки, договор поруки проводки, проводки по договору поручения

Мы на Facebook