1С:Предприятие 8.2 /

Комплексный учет для бюджетных учреждений Украины /

Общее

Подарки сотрудникам (доходы в натуральной форме)

Налогообложение подарка (доходов в натуральной форме ) зависит от его стоимости. В п. 165.1.39 НКУ указано, что не включается в расчет общего месячного (годового) налогооблагаемого дохода стоимость подарков (а также призов победителям и призерам спортивных соревнований), если их стоимость не превышает 50% одной минимальной заработной платы в расчете на месяц, установленной на 1 января отчетного налогового года, за исключением денежных выплат в любой форме. Т.е. если стоимость подарка меньше 536.50 грн. в 2012 году, то такой подарок не должен облагаться НДФЛ.

ЕСВ уплачивается из стоимости подарка, однако согласно Постановлению Кабинета Министров Украины от 22.12.2010 №1170 есть ряд подарков, которые не облагаются ЕСВ.

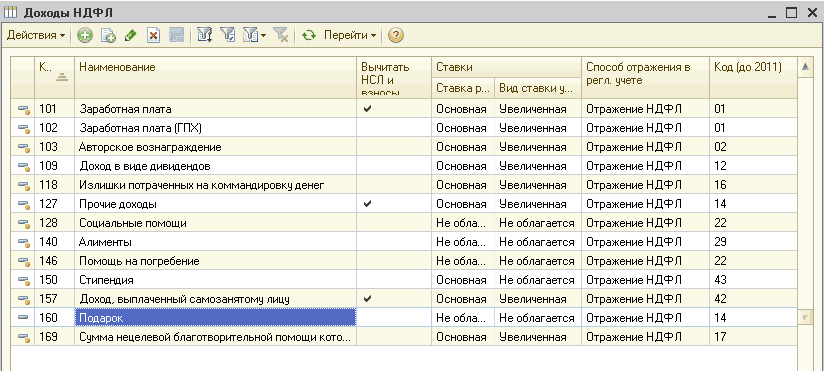

В форме № 1ДФ часть стоимости неденежного подарка до 536.50 грн. отражается с признаком дохода «160», а стоимость облагаемых налогом подарков с признаком дохода «101».

Если сотрудникам выдаются подарки до 536.50 грн., можно воспользоваться следующей схемой:

- создать новый вид расчета, например, «Подарок» с установленным флагом «Является доходом в натуральной форме» и «Видом дохода НДФЛ» - «160», предварительно добавив это код дохода в справочник «Доходы НДФЛ»;

- внести суммы подарков документом «Регистрация разовых начислений работников организации», удержание регистрировать не нужно;

- рассчитать зарплату с помощью документа « Начисление зарплаты работникам организации», на закладке «НДФЛ» должна появиться строка с кодом дохода «160» и нулевой суммой налога;

- сформировать документ «Зарплата к выплате организаций» с видом выплаты «Очередная выплата»;

- сформировать документы « Платежное поручение исходящее » на перечисление НДФЛ и остальные выплаты;

- в регламентированный отчет Форма «1ДФ» попадает строка с кодом дохода «160», с начисленным и выплаченным доходом в размере стоимости подарка и нулевой суммой налога.

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Другие материалы по теме:

подарок, налогообложение, очередная выплата, вознаграждение, с видом выплаты, начисление зарплаты работникам организации, бюджетные учреждения, зарплата к выплате организаций, строка, зарплата к выплате, начисление зарплаты работникам, платежное поручение исходящее, доход, начисление зарплаты, сформировать, платежное поручение, стоимость, организации, расчет, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Комплексный учет для бюджетных учреждений Украины / Общее

Другие материалы по теме:

Методика отражения НДФЛ со сверхнормативных суточных командированному работнику

Общесистемные механизмы и принципы

Оплата сотрудникам, расчеты с бюджетом и фондами, отчетность по НДФЛ

Последовательность ввода информации для заполнения отчета 1ДФ

Нас находят: доход в натуральной форме проводки, доходы в натуральной форме проводки, доходы в натуральной форме в 1с 8 2, Подарки в натуральной форме, учет подарков сотрудникам, проводки по отражению дохода в натуральной форме, подарок сотруднику код дохода, подарок в натуральной форме украина, подарок в натуральной форме, подарки сотруднику в натуральном виде

Мы на Facebook