1С:Предприятие 8.2 /

Управление торговым предприятием для Украины /

Управление денежными средствами

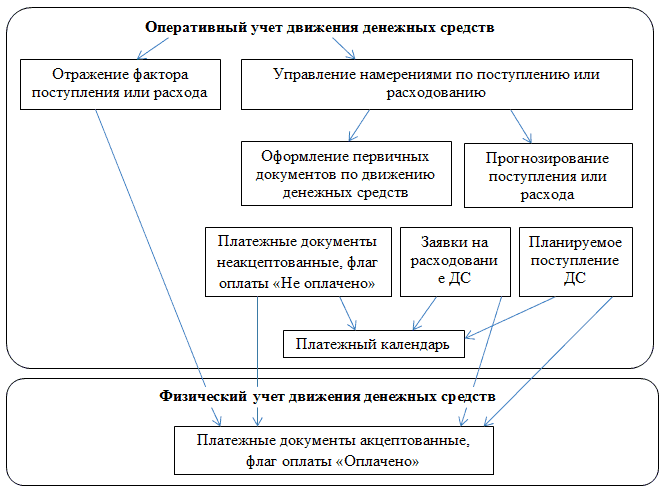

Подсистема «Управление денежными средствами»

Концепция

Подсистема подразумевает:

- учет перемещения денежных средств;

- прогноз перемещения денежных средств.

Учет используется для решения задач:

- оперативного учета движения денежных средств предприятия на счетах банков и в кассах ;

- регистрации отдельных операций;:

- фиксации оплаты платежным документом;

- формирования изначального денежного документа без оформления оплаты (регистрация намерений оплаты → входящей или исходящей);

- фактического совершения действия оплаты по зарегистрированному ранее документу;

- создание платежного календаря по не оплаченным денежным документам (планам оплаты).

Прогноз подразумевает:

- планирование поступлений и затрат с применением заявок на расходование денег и документов планирования поступлений денежных средств от контрагентов;

- резервирование денег под будущие платежи;

- создание платежного календаря по планируемым затратам и поступлениям.

В этом разделе будут анализироваться концептуальные особенности оперативного учета денежных средств и кратковременного прогнозирования. Напоминаем, что мы не повторяем « Руководство пользователя » и не рассматриваем подробно действия с каждым документом подсистем → наша задача предоставить методы выполнения хозяйственных операций разделов конфигурации.

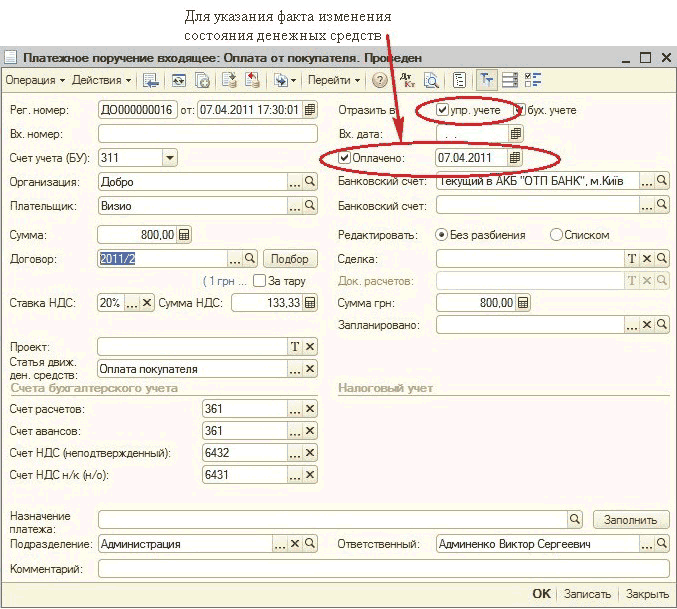

Характерной чертой подсистемы есть то, что изначальный документ, оформляющий движение денежных средств , может иметь два состояния: акцептованный и неакцептованный. Между ними может быть временной промежуток. Временного промежутка нет, в случае если платеж сразу акцептован. Неакцептованные документы используются для указания намерения поступления или расходования денег. Акцептованные документы фиксируют факт движения денежных средств. Признаком акцепта является метка «Оплачено» в платежных документах. Внимание, дата оплаты → это другое поле, подразумевается, что дата акцепта может не совпадать с датой регистрации документа.

Очередность шагов оформления операции может быть какой угодно. Таким образом, получив по факсу платежку, сотрудник, например, менеджер по продажам, или оператор, оформляет документ без акцепта (метка «Оплачено» не включен) с датой фиксации → датой получения факса и включает метку отражения документа в управленческом учете. В управленческих отчетах можно сразу увидеть ожидаемые изменения во взаиморасчетах с контрагентом → у нашего покупателя есть желание оплатить нам наш товар, но расчетный счет его платежом еще не пополнился.

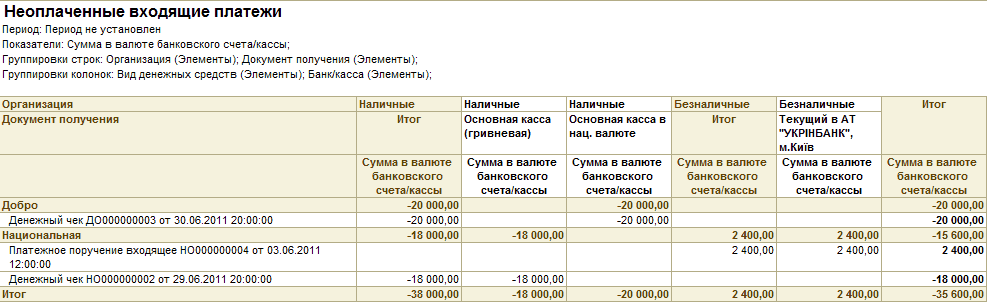

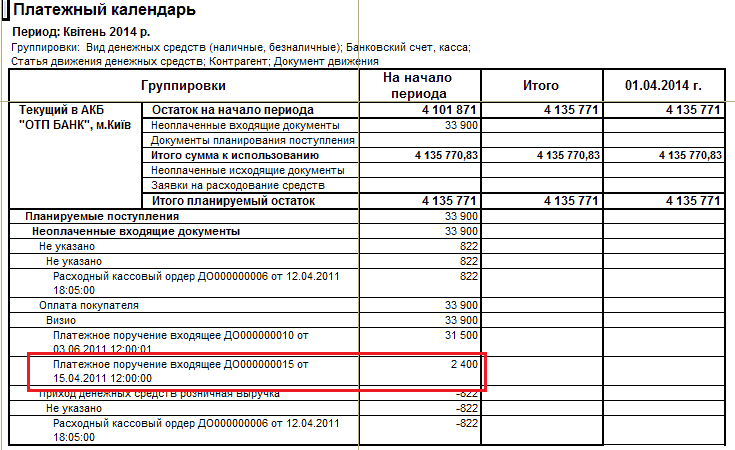

Сумма будет в виде строки «Неоплаченные входящие документы» в отчете «Платежный календарь» и в регистре накопления «Денежные средства к получению». После получения денег на счета предприятия в этом же документе сотрудник финансовой службы включает метку «Оплачено» и устанавливает дату получения средств на счет, проставляет бухгалтерские реквизиты, признак проведения по бухгалтерскому учету (внимание → в таком случае пользователи дважды применяют один документом).

Если проводится в управленческом учете документ по расходу денег, но пока не оплаченный, то в платежном календаре сумма документа будет отображаться в графе «Не оплаченные исходящие документы» и сохранится в регистре накопления « Денежные средства к списанию ».

![Платежный календарь: Й ПлатежньЛ календарь Квітень 2014 р. _ П X Действия Ў Сформировать Отбор Заголовок і Настройка... г Периоде: 01.04.2014 Ц по: 30.04.2014 Ц. .. ] Детализация по периодам: День [] Платежный календарь Период: Квітень 2014 р. Группировки: Организация; Валюта;](/img/materialy_podsistema_laquoupravlenie_denezhnymi_sredstvamiraquo/043.png)

В отчете по неоплаченным входящим платежам есть платежное поручение без факта оплаты.

Аналогичным способом работает и отчет по не оплаченным исходящим платежам. Отчеты можно открыть через верхнее меню → отчеты → денежные средства.

Итак, неакцептованный платежный документ разрешает вести учет безналичных платежей, ожидаемых к поступлению. При таком методе оформление хозяйственных операций становится двухступенчатым. Явно подчеркивают моменты указания намерений и фактов. Так само можно планировать и наличные платежи.

Внимание! Взаимосвязь с подсистемой взаиморасчетов с контрагентами. Действия по регистрации намерений оплаты и прогнозирования движения денег тесно объединены с прогнозом состояния расчетов с контрагентами.

К примеру, если платежное поручение покупатель отправляет по факсу, а оплата еще не поступила на банковский счет, то в системе оформляется его намерение на перевод денег, и, таким образом, изменится ожидаемое состояние взаиморасчетов с этим покупателем.

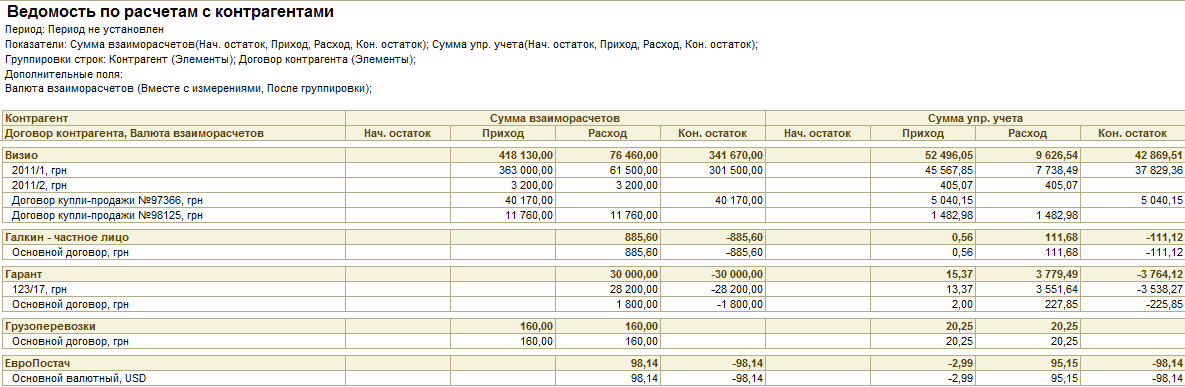

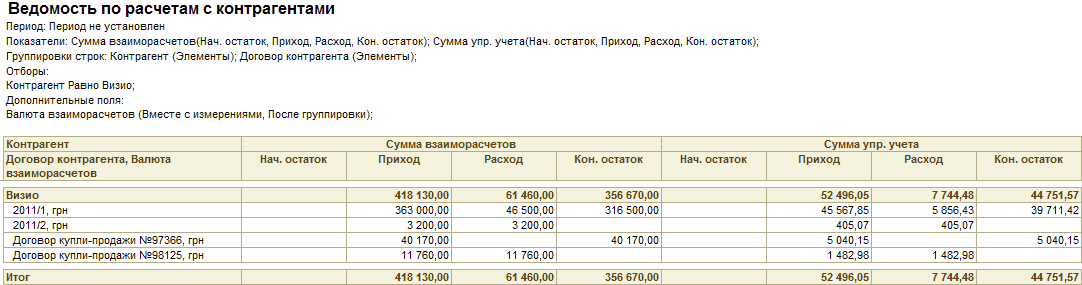

Так, предположим, в ведомости по расчетам с контрагентами указано, что клиент «Визио» нам задолжал 113,40 грн. на сегодня. Применяем отчет «Ведомость по расчетам с контрагентами». В отчете будут показаны суммы и запланированные к оплате и к получению и реально полученные от клиента и переведенные поставщику.

По факсу контрагент «Визио» отправил платежку оплаты долга в полном размере. Менеджер принял документ и внес в систему как документ « Платежное поручение входящее » без оплаты, потому что денежные средства еще не поступили.

![Платежное поручение входящее: Оплата от покупателя: П Платежное поручение входящее: Оплата от покупателя. Проведен _ П X Операция - Действия I Щ. I ] І В її 1 ' 'г ПеРей™ ’г 2 Дкт 1 I 9 — =- Рег. номер: ДО000000015 от: 115.04.2011 12:00:00 Вх. номер: Счет учета БУ : 311 Отразить в: упр. учете у Iбух. учете](/img/materialy_podsistema_laquoupravlenie_denezhnymi_sredstvamiraquo/046.png)

Создадим тот же отчет, в настройках отчета внесем видимость оплаты в документе движения:

После проведения документа оплаты без признака оплаты в данном отчете задолженность закроется. Но можно заметить, что платежное поручение входящее не оплачено. В платежном календаре сразу появляется сумма неоплаченного входящего документа → в ожидаемых поступлениях.

При фактическом поступлении оплаты на счет предприятия нужно выполнить платежку с признаком оплаты в управленческом учете, задав фактическую дату оплаты (отличающуюся от даты документа).

![Платежное поручение входящее: Оплата от покупателя: 0 Платежное поручение входящее: Оплата от покупателя. Проведен _ П X Операция Ў Действия Ў у. э іЦІйіі ем Перейти - Ф дкт Ё. 1] Тг Рег. номер: Д0000000015 от: і 5.04.2011 12:00:00 1 Отразить в: упр учете Збух. учете Вх. номер: Вх. дата: Счет учета БУ : 311](/img/materialy_podsistema_laquoupravlenie_denezhnymi_sredstvamiraquo/049.png)

Создадим отчет «Ведомость по расчетам с контрагентами» с такими самыми настройками.

Окончательные суммы отчета не поменялись, а признак оплаты теперь → «Да». Из этого следует, что можно проводить начисление денежных средств и в бухгалтерском учете, включив метку «БУ» → и в регламентированных отчетах будут показаны фактические взаиморасчеты. В платежном календаре планируемые денежные средства к получению списываются датой выполнения оплаты.

Внимание! Только в оперативном режиме можно получать сведения управленческого контроля расчетов с контрагентами.

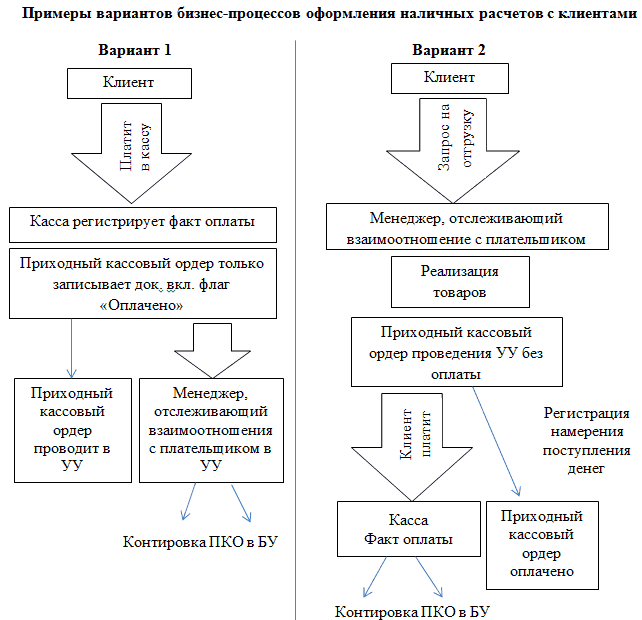

Во время проведения расчетов с контрагентами наличными оформление документов может происходить разными вариантами. Ниже показаны два возможных варианта.

Вариант 1. Ситуация, когда касса и менеджер, который следит за взаимоотношением с плательщиком, территориально отдалены, в предприятиях обычна. В этом случае покупатель вначале сдает деньги в кассу, кассир только заносит в базу приходный кассовый ордер (ПКО) с включенным флагом оплаты, затем менеджер по номеру ПКО находит в базе фиксированный документ, задает реквизиты для взаиморасчетов и проводит его по управленческому учету. Если необходимо продемонстрировать движения документа в бухгалтерском учете → «контировку» проводит сотрудник бухгалтерии.

Вариант 2. Противоположная ситуация → покупатель обещает оплатить товар, менеджер выписывает ПКО, и вносит изменения в оперативные взаиморасчеты проведения по управленческому учету, чтобы можно было оформить расходные документы. При этом менеджер не указывает факт проведения операции получения средств (не ставит флаг оплаты), а только фиксирует намерение о поступлении средств. Покупатель подходит в кассу, кассир ищет в базе ПКО и проводит его с признаком оплаты и это указывает на то, что деньги получены.

Другие материалы по теме:

ведомость по расчетам с контрагентами, платежный календарь, движения, оплата от покупателя, календарь, менеджер, платеж, группировки, элементы, платежное поручение входящее, денежные средства, поручение, ведомость, остаток, платежное поручение, оплаты, 2014, оплата, контрагент, сумма, период, отчет, действия, расчет, документа, учет, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление торговым предприятием для Украины / Управление денежными средствами

Другие материалы по теме:

Учет безналичных денежных средств. Поступление денежных средств

Источники данных для расчетов бюджетирования

Общесистемные механизмы и принципы

Нас находят: денежных расчетов с покупателями на примере магазина, Процедура проведения денежных расчетов с покупателями на примере, алгоритм работы в аптеке при продаже товара за наличный расчет, процесс денежного расчета с покупателями в форме поэтапного алгоритма, Составить алгоритм порядка выдачи и приема наличных денег по банковской карте, документы подсистема платежи, разработка подсистемы уче&

Мы на Facebook