1С:Предприятие 7.7 /

Бухгалтерский учет для Украины /

Бухгалтерский учет для Украины

Порядок внесения остатков по 23 счету для корректного заполнения Приложение К1/1 "Декларации о прибыли"

В данной статье представлены рекомендации по вводу начальных остатков по 23 счету в информационные базы конфигураций 1С: « Бухгалтерский учет для Украины » и «Бухгалтерия + Торговля + Склад + Зарплата + Кадры для Украины» для дальнейшего полноценного функционирования программы и получения достоверных показателей в регламентированном отчете « Декларация о прибыли ». Данная статья также актуальна при внесении начальных остатков по 23 счету после выполнения операции архивирования периода , которая позволяет свернуть данные бухгалтерского учета и продолжить ведение учета в обновленной информационной базе, сохранив все данные из справочников и начальные остатки на счетах. Перейдем к регламентированному отчету «Декларация о прибыли». На рисунке 1 показан заполненный отчет «Декларация о прибыли – Приложение К1/1».

![0 Декларация о прибыли =_ІШ]-Х] І 51 Закрыть Сохранить>> Восстановить Бланк Заполнить Раскрыть Б5 Добро 1 Квартал 2005 р. > 11 Автоматический расчет Г~ с копейками 1 Выделять мат. составляющую для продукции и незавершенного производства Додаток К1 і до ряд](/img/materialy_poryadok_vneseniya_ostatkov_po_23_schetu_dlya_korrektnogo_zapolneniya_prilozheni/image001.png)

Рисунок 1 – «Декларация о прибыли» – Приложение К1/1

При заполнении регламентированного отчета «Декларация о прибыли» в Приложение К1/1 стоимость обратить внимание на то, что стоимость запасов собственного производства (счета ЗАН и ЗАП) рассчитывается с учетом коэффициента материальной составляющей. Если выполнить расшифровку ячеек отчета А2 и А3 на начало отчетного периода, то видно, что на начало периода Коэффициент материальной составляющей равняется 1 (рисунок 2 – Расшифровка ячейки отчета «Декларация о прибыли»).

Рисунок 2 – Расшифровка ячейки отчета «Декларация о прибыли»

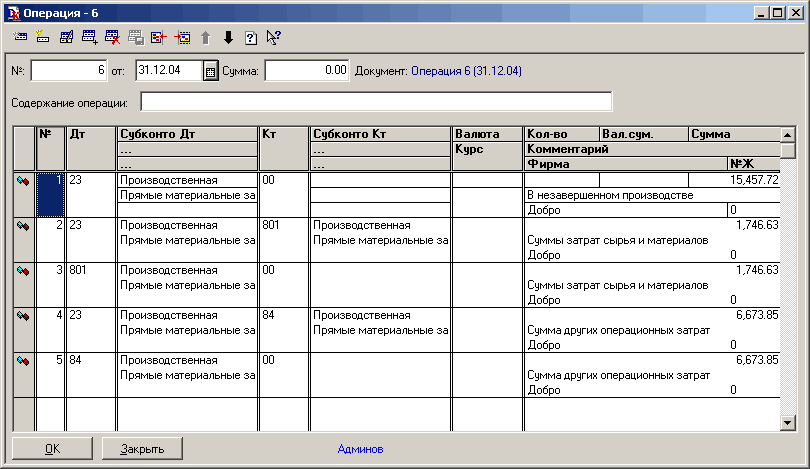

Для корректного расчета Коэффициента материальной составляющей на начало периода необходимо наличие оборотов в предыдущем периоде между счетом 23 и счетами 80 класса и оборотов между счетом 23 и счетом 84. Поэтому, после выполнения архивирования данных и переноса остатков, необходимо дополнительно сформировать ручную операцию на дату внесения остатков, в которой будут присутствовать обороты между счетами, необходимые для корректного расчета Коэффициента материальной составляющей на начало периода. Операция показана на рисунке 3.

Рисунок 3 – Ручная операция

Если после проведенной дополнительной ручной операции по внесению остатков сформировать регламентированный отчет «Декларация о прибыли» и получить расшифровку ячейки Приложения К1/1 А2 или А3 видно, что Коэффициент материальной составляющей на начало периода рассчитан корректно в соответствии с введенными данными (рисунок 4).

![в Декларация о прибыли Ш Х Закрыть Сохранить >> Восстановить Бланк Заполнить Раскрыть Б5 Добро 3] 1 Квартал 2005 р. Автоматический расчет 1 с копейками 17 Выделять мат. составляющую для продукции и незавершенного производства Додаток К11 до рядків 01.2,01.](/img/materialy_poryadok_vneseniya_ostatkov_po_23_schetu_dlya_korrektnogo_zapolneniya_prilozheni/image007.png)

Рисунок 4 – «Декларация о прибыли» – Коэффициент материальной составляющей

Курсы бухгалтерские

Об учебном центре «Стимул»

Цены и режим обучения: бухгалтерские курсы

Курс "Восстановление знаний бухгалтерского учета в программе 1С:Предприятие"

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Другие материалы по теме:

на начало периода, начальные остатки, восстановить, декларация о прибыли, комплексная, сохранить, рекомендации, коэффициент, дополнительно, бухгалтерский учет, сформировать, 23, субконто, операция, стоимость, заполнить, данные, сумма, период, бухгалтерия, операции, отчет, расчет, 7.7, учет, счет

Материалы из раздела: 1С:Предприятие 7.7 / Бухгалтерский учет для Украины / Бухгалтерский учет для Украины

Другие материалы по теме:

Общесистемные механизмы и принципы

Нас находят: сальдо по 23 счету, отрицательное сальдо по 23 счету, остатки по счету 23, 1c таблица счета 23, отрицательный остаток в гривнях по дебету 23 счета, что такое 23 счет и как его заполнять в бухгалтерии, таблица 1 приложение к1/1 к декларация, свернуть сальдо Бухучет для украины 1с 7 7, расшифровка К1, приложение к1 декларации по прибыли порядок заполнения

Мы на Facebook