1С:Предприятие 8.2 /

Бухгалтерия для Украины /

Учет необоротных активов

Проведение операций модернизации основных средств

Справочник «Объекты строительства»

Документ "Поступление товаров и услуг"

Документ "Требование-накладная"

Документ "Отчет производства за смену"

Документ "Модернизация и ремонт ОС"

В процессе эксплуатации объектов ОС предприятие несет расходы, которые делятся на две группы, каждая из которых имеет свои правила отражения в бухгалтерском и налоговом учете. Порядок бухгалтерского учета расходов зафиксированы в П(С)БУ 7 (п.14 и 15), а порядок налогового учета – в НКУ (п.146.11 и 146.12):

- Расходы, связанные с улучшением объекта ( модернизация , реконструкция, дооборудование и т.д.), приводят к увеличению будущих экономических выгод, первоначально ожидаемых от использования объекта. Правила учета таких расходов:

- Расходы накапливаются на субсчетах 15 счета. Согласно П(С)БУ 7 первоначальная стоимость объекта ОС должна быть увеличена на сумму таких расходов;

- По желанию предприятия в бухгалтерском учете "первоначальная (переоцененная) стоимость основных средств может быть увеличена на сумму расходов, связанных с улучшением и ремонтом объекта, определенную в порядке, установленном налоговым законодательством". Т.е. на увеличение стоимости ОС относятся расходы свыше нормы (10% от стоимости всех групп основных средств на начало года), а расходы ниже нормы относятся на расходы текущего периода;

- Согласно НКУ в пределах 10% от совокупной стоимости всех групп основных средств на начало года суммы расходов на ремонт включаются в расходы того налогового периода, в котором они были осуществлены. Суммы превышения относятся на объект ОС, в отношении которого осуществлялся ремонт;

- Расходы, осуществляемые для поддержания объекта в рабочем состоянии (проведение технического осмотра, надзора, обслуживания, ремонта и т.д.), предназначены для получения первоначально определенной суммы будущих экономических выгод от его использования. Правила учета таких расходов:

- В типовом решении такие расходы накапливаются на 235 счете. Согласно П(С)БУ 7 эти суммы включаются в состав расходов текущего периода в полном объеме или по желанию предприятия – согласно налоговому законодательству (так же как и расходы на улучшение),

- Согласно НКУ такие расходы распределяются на расходы и балансовую стоимость ОС с учетом нормы (10%) аналогично расходам на улучшение.

Расходы на улучшение и ремонт можно синхронизировать в бухгалтерском и налоговом учете. Для синхронизации расходов, связанных с ОС, в БУ и НУ в типовом решении предусмотрена настройка " Учетная политика организаций " – флаг "Увеличивать стоимость ОС в БУ на сумму улучшения в порядке, установленном НКУ".

Рисунок 1. Настройка учета расходов на улучшение ОС

Настройка действует только на проводки бухгалтерского учета следующим образом:

- Если флаг выключен, то:

- Текущие ремонты в полном объеме списываются на расходы периода,

- Расходы на улучшение в полном объеме включаются в стоимость объекта ОС,

- Если флаг включен, то:

- Если сумма любых расходов на улучшения и ремонты ОС меньше, чем 10% от балансовой стоимости всех необоротных активов на начало года, то она списывается на расходы текущего периода (т.е. на счета 9 класса),

- Если сумма любых расходов на улучшения и ремонты ОС больше, чем 10% от балансовой стоимости всех необоротных активов на начало года, то в части превышения она включается в стоимость необоротного актива (т.е. на субсчета счетов 10-12).

При начале работ по модернизации ОС может быть введен документ «Изменение состояния ОС». Сам по себе этот документ не начисляет затраты и не изменяется стоимость ОС, а лишь свидетельствует о факте ведущихся работ.

Если на время модернизации прекращается начисление амортизации ОС, в документе должен быть заполнен флаг « Влияет на начисление амортизации » и снят флаг « Начислять амортизацию ».

![П Изменение состояния ОС: Проведен _ П X Действия Ў Щ 1 й й ЛКт Ш 3 2 Советы 2 Номер: [Д0000000001 [от: [10.01.2012 23:19:42 р[ Добро... а] Модернізовано... ]... О. Ответственный: Абдулов Юрій Володимирович... а ИіВлияет на начисление амортизации; Основные](/img/materialy_provedenie_operatsiy_modernizatsii_osnovnykh_sredstv/image002.png)

Рисунок 2. Заполнение документа «Изменение состояния ОС»

Рассмотрим более подробно операции по модернизации основных средств в типовой конфигурации. Схема модернизации выглядит так:

Рисунок 3. Схема модернизации

Справочник «Объекты строительства»

Справочник « Объекты строительства » в бухгалтерском и налоговом учете используется для ведения аналитического учета по строящимся (модернизируемым, реконструируемым, монтируемым) объектам основных средств.

В подсистеме он используется для ведения аналитического учета по модернизируемым объектам основных средств, а также ремонтируемым и обслуживаемым объектам основных средств.

Рисунок 4 – заполнение справочника «Объекты строительства».

Документ "Поступление товаров и услуг"

Документ «Поступление товаров и услуг » служит для отражения различных операций по поступлению товаров. С помощью этого документа можно отразить такие операции как покупка товаров, прием товаров на комиссию, поступление товаров и материалов в переработку, а также покупку оборудования. С помощью этого документа приобретаются материалы, необходимые для модернизации оборудования, а также оприходуются услуги сторонних организаций , если модернизация осуществлялась не только своими силами.

![П Поступление товаров и услуг: Покупка, комиссия. Проведен _ П X Операция Цены и валюта... Действия Щ 1 > 1[ 3 [. К ' ]'г Дкт Тг Советы 2 Номер: Д0000000002 от: 17.01.2012 22:24:46 Организация: Добро _... а Склад: Головний склад... х а Контрагент: Майстрен](/img/materialy_provedenie_operatsiy_modernizatsii_osnovnykh_sredstv/image008.png)

Рисунок 5.1 – пример заполнения документа «Поступление товаров и услуг» для оприходования услуг сторонних организаций, если модернизация осуществлялась не только своими силами

Рисунок 5.2 – проводки в бухгалтерском и налоговом учете, сформированные документом «Поступление товаров и услуг»

Если приходуются материалы, необходимые для модернизации основных средств, то они приходуются в обычном порядке, как и остальные запасы , документом « Поступление товаров и услуг » и затем списываются на объект строительства документом « Требование-накладная ».

Документ "Требование-накладная"

Документ предназначен для оформления операции передачи материалов, товаров, продукции, полуфабрикатов со склада в производство или списания на затраты.

Документом можно списывать на объекты строительства материалы, необходимые для проведения модернизации. Для этого необходимо выбрать соответствующий вид операции – «Оборудование», а также при списании указать счет затрат 1522 « Изготовление и модернизация основных средств » или 1532 «Изготовление и модернизация других необоротных материальных активов» и заполнить соответствующую аналитику – объект строительства, на который «собираются» затраты и статью затрат .

Рисунок 6.1 – заполнение счета затрат и его аналитики при заполнении документа «Требование-накладная»

Рисунок 6.2 – проводки в бухгалтерском и налоговом учете, сформированные документом «Требование-накладная»

Для отражения внутренних услуг, списанных на объект строительства, предусмотрен документ « Отчет производства за смену »

Документ "Отчет производства за смену"

Документ предназначен для отражения следующих операций в бухгалтерском и налоговом учете:

- Выпуск продукции, произведенной в цехе.

- Оказание внутренней услуги производственным подразделением.

- Отражение в учете данных о распределении прямых затратах на выпуск продукции технологических операций и прочих затрат.

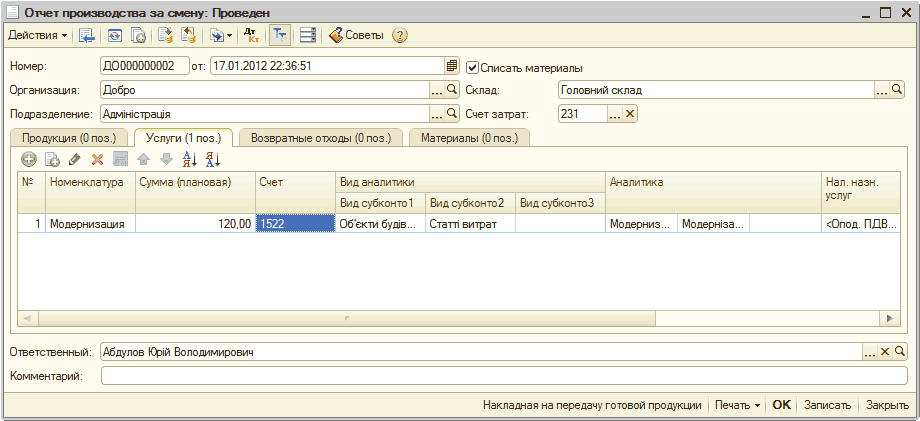

Документ позволяет списать внутренние производственные услуги на объект строительства. Для этого необходимо выбрать при списании счет затрат 1522 «Изготовление и модернизация основных средств» или 1532 «Изготовление и модернизация других необоротных материальных активов» и заполнить соответствующую аналитику – объект строительства, на который «собираются» затраты и статью затрат.

Рисунок 7.1 – заполнение документа «Отчет производства за смену» с указанием необходимого счета затрат и его аналитики

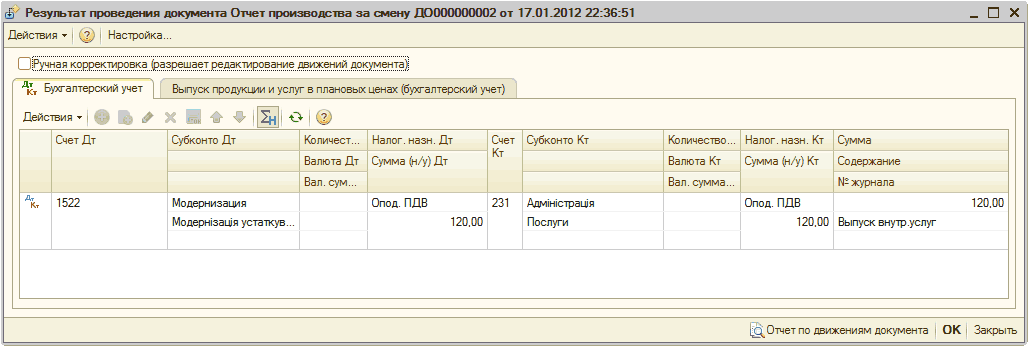

Рисунок 7.2 – проводки, сформированные документом «Отчет производства за смену»

Документ "Модернизация и ремонт ОС"

Документ "Модернизация ОС" предназначен для отражения в учете модернизации (реконструкции) основных средств для целей бухгалтерского и налогового учета.

В шапке документа вносятся сведения об объекте строительства, с которого списываются затраты по модернизации, для бухгалтерского и налогового учета - счет учета затрат, а так же суммы модернизации, отдельно для каждого из видов учета.

Сумму модернизации можно получить автоматически - при нажатии кнопки "Рассчитать суммы" суммы модернизации заполнятся автоматически по данным учета на момент формирования документа. При необходимости эти суммы можно откорректировать вручную.

В табличной части " Основные средства " указываются объекты основных средств, которые модернизируются (реконструируются).

Для более быстрого заполнения табличной части документа необходимо воспользоваться кнопкой "Подбор".

После формирования списка основных средств необходимо воспользоваться кнопкой "Заполнить" для заполнения табличной части информацией об объектах основных средств по данным учета, существующим на момент введения документа, а также для распределения сумм модернизации.

На той же закладке для каждого ОС указывается Сумма улучшения в пределах норм. Для определения лимита расходов на улучшение может быть сформирован отчет « Расчет затрат на улучшение ОС ».

Рисунок 8.1 – отчет «Расчет затрат на улучшение ОС»

Отчет, сформированный из документа «Модернизация и ремонт ОС», при определении сумм, отнесенных на затраты периода, учитывает все проведенные документы модернизации, кроме того документа, из которого он сформирован

Документ работает в двух режимах:

- Когда при распределении сумм модернизации на затраты используется способ отражения расходов по амортизации модернизируемого основного средства.

- Когда в шапке документа можно выбрать способ отражения затрат на модернизацию.

Рисунок 8.2 – заполнение документа «Модернизация и ремонт ОС», рассчитываются суммы по данным учета отдельно для каждого вида, здесь же можно выбрать способ отражения расходов

Сумма улучшения сверх норм в налоговом учете включается в балансовую стоимость ОС.

В бухгалтерском учете сумма улучшения распределяется в зависимости от настройки учетной политики «Увеличивать стоимость ОС в БУ на сумму улучшения в порядке, установленном НКУ». Если флаг включен и сумма любых расходов ремонт ОС меньше, чем 10% от балансовой стоимости всех необоротных активов на начало года, то она списывается на расходы текущего периода (т.е. на счета 9 класса):

Рисунок 8.3 – проводки, сформированные документом «Модернизация и ремонт ОС» при сумме расходов меньше 10% от балансовой стоимости на начало года

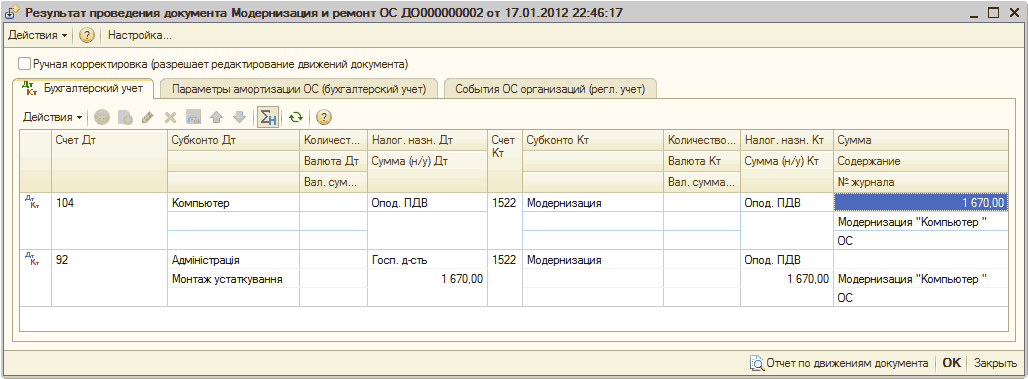

Если сумма любых расходов на улучшения и ремонты ОС больше, чем 10% от балансовой стоимости всех необоротных активов на начало года, то в части превышения она включается в стоимость необоротного актива (т.е. на субсчета счетов 10-12).

В НУ суммы разбиваются в соответствие с нормой – в пределах нормы (1550.00) списывается на расходы, а свыше нормы (1670.00 – 1550.00 = 120.00) относится на объект ОС.

Рисунок 8.4 – заполнение документа «Модернизация и ремонт ОС», в табличной части указывается сумма улучшении в пределах норм

Рисунок 8.5 – проводки, сформированные документом «Модернизация и ремонт ОС» при сумме расходов больше 10% от балансовой стоимости на начало года

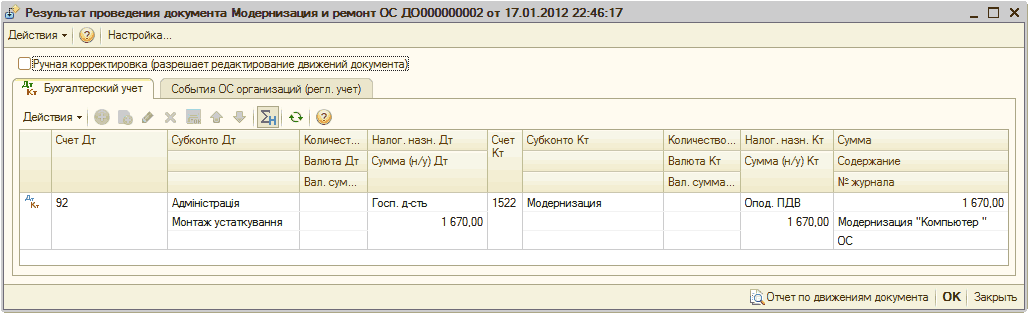

Если в учетной политики флаг «Увеличивать стоимость ОС в БУ на сумму улучшения в порядке, установленном НКУ» не включен, то расходы на улучшение в полном объеме включаются в стоимость объекта ОС.

Рисунок 8.6 – проводки, сформированные документом «Модернизация и ремонт ОС» при выключенном флаге «Увеличивать стоимость ОС в БУ на сумму улучшения в порядке, установленном НКУ»

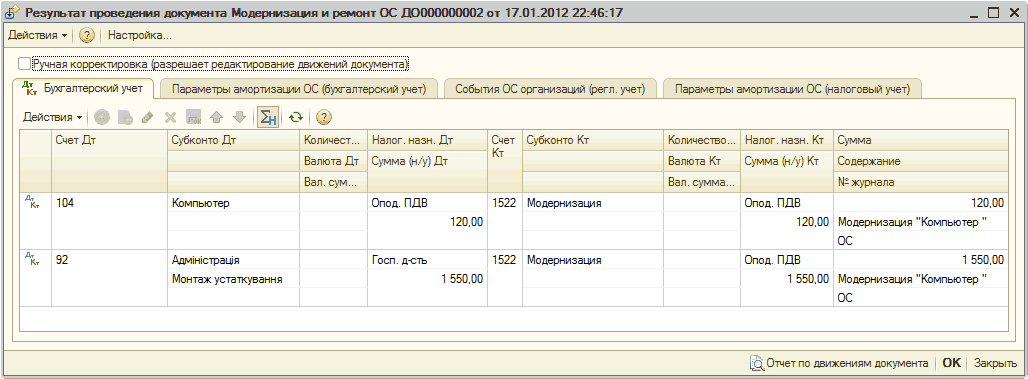

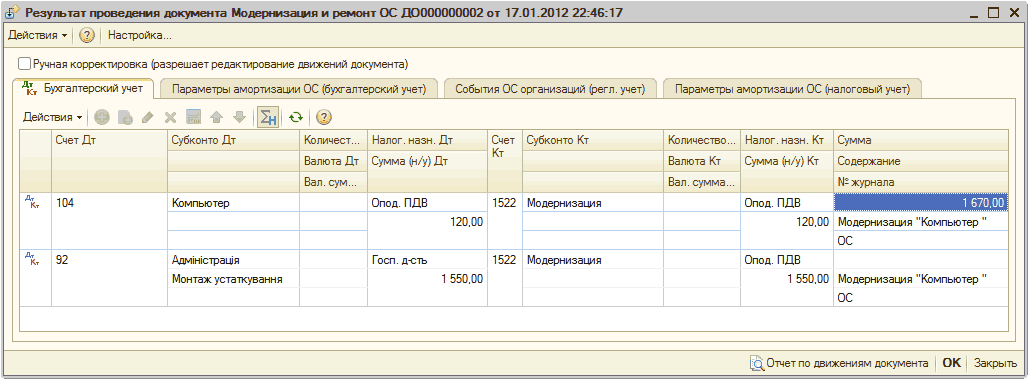

Если сумма любых расходов на улучшения больше, чем 10% от балансовой стоимости всех необоротных активов на начало года, расходы на улучшение в полном объеме включаются в стоимость объекта ОС.

В НУ суммы разбиваются в соответствие с нормой – в пределах нормы (1550.00) списывается на расходы, а свыше нормы (1670.00 – 1550.00 = 120.00) относится на объект ОС.

Рисунок 8.7 – заполнение документа «Модернизация и ремонт ОС», при сумме расходов больше 10% от балансовой стоимости на начало года

Рисунок 8.8 – проводки, сформированные документом «Модернизация и ремонт ОС» при сумме расходов больше 10% от балансовой стоимости на начало года

Курсы бухгалтерские

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курсы программирования 1С:Предприятие 8.2

Другие материалы по теме:

модернизация и ремонт ос, 46, объекты строительства, требование-накладная, счет затрат, модернизация, отчет производства, отчет производства за смену, расходы, накладная, поступление товаров, затраты, поступление товаров и услуг, стоимость, объект, проводки, поступление, настройка, сумма, период, бухгалтерия, отчет, действия, учет, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Бухгалтерия для Украины / Учет необоротных активов

Другие материалы по теме:

Проведение операций ремонта основных средств

Нас находят: модернизация ос проводки, проводки по модернизации основных средств, 1с виготовлення основних засобів проводки, модернізація основних засобів проводки украина, как в 1с в отчете по производству за смену указать счет затрат, Вид субконто <Номенклатура> для счета 1522 (Изготовление и модернизация основных средств) не определен , бухгалтерские проводки по модернизации основных средств, бухгалтерские проводки по модернизации основного средства, бухгалтерские проводки по модернизации ОС, https://stimul kiev ua/materialy htm?a=provedenie_operatsiy_modernizatsii_osnovnykh_sredstv

Мы на Facebook