1С:Предприятие 8.2 /

Бухгалтерия для Украины /

Учет необоротных активов

Проведение операций ремонта основных средств

Справочник «Объекты строительства»

Справочник "Способы отражения расходов по амортизации"

Документ "Поступление товаров и услуг"

Документ "Требование-накладная"

Документ "Отчет производства за смену"

Документ "Модернизация и ремонт ОС"

В процессе эксплуатации объектов ОС предприятие несет расходы, которые делятся на две группы, каждая из которых имеет свои правила отражения в бухгалтерском и налоговом учете. Порядок бухгалтерского учета расходов зафиксированы в П(С)БУ 7 (п.14 и 15), а порядок налогового учета – в НКУ (п.146.11 и 146.12):

- Расходы, связанные с улучшением объекта ( модернизация , реконструкция, дооборудование и т.д.), приводят к увеличению будущих экономических выгод, первоначально ожидаемых от использования объекта. Правила учета таких расходов:

- Расходы накапливаются на субсчетах 15 счета. Согласно П(С)БУ 7 первоначальная стоимость объекта ОС должна быть увеличена на сумму таких расходов;

- По желанию предприятия в бухгалтерском учете "первоначальная (переоцененная) стоимость основных средств может быть увеличена на сумму расходов, связанных с улучшением и ремонтом объекта, определенную в порядке, установленном налоговым законодательством". Т.е. на увеличение стоимости ОС относятся расходы свыше нормы (10% от стоимости всех групп основных средств на начало года), а расходы ниже нормы относятся на расходы текущего периода;

- Согласно НКУ в пределах 10% от совокупной стоимости всех групп основных средств на начало года суммы расходов на ремонт включаются в расходы того налогового периода, в котором они были осуществлены. Суммы превышения относятся на объект ОС, в отношении которого осуществлялся ремонт;

- Расходы, осуществляемые для поддержания объекта в рабочем состоянии (проведение технического осмотра, надзора, обслуживания, ремонта и т.д.), предназначены для получения первоначально определенной суммы будущих экономических выгод от его использования. Правила учета таких расходов:

- В типовом решении такие расходы накапливаются на 235 счете. Согласно П(С)БУ 7 эти суммы включаются в состав расходов текущего периода в полном объеме или по желанию предприятия – согласно налоговому законодательству (так же как и расходы на улучшение),

- Согласно НКУ такие расходы распределяются на расходы и балансовую стоимость ОС с учетом нормы (10%) аналогично расходам на улучшение.

Расходы на улучшение и ремонт можно синхронизировать в бухгалтерском и налоговом учете. Для синхронизации расходов, связанных с ОС, в БУ и НУ в типовом решении предусмотрена настройка " Учетная политика организаций " – флаг "Увеличивать стоимость ОС в БУ на сумму улучшения в порядке, установленном НКУ".

Рисунок 1. Настройка учета расходов на улучшение ОС

Настройка действует только на проводки бухгалтерского учета следующим образом:

- Если флаг выключен, то:

- Текущие ремонты в полном объеме списываются на расходы периода,

- Расходы на улучшение в полном объеме включаются в стоимость объекта ОС,

- Если флаг включен, то:

- Если сумма любых расходов на улучшения и ремонты ОС меньше, чем 10% от балансовой стоимости всех необоротных активов на начало года, то она списывается на расходы текущего периода (т.е. на счета 9 класса),

- Если сумма любых расходов на улучшения и ремонты ОС больше, чем 10% от балансовой стоимости всех необоротных активов на начало года, то в части превышения она включается в стоимость необоротного актива (т.е. на субсчета счетов 10-12).

Справочник «Объекты строительства»

Справочник « Объекты строительства » в бухгалтерском и налоговом учете используется для ведения аналитического учета по строящимся (модернизируемым, реконструируемым, монтируемым) объектам основных средств.

В подсистеме он используется для ведения аналитического учета по модернизируемым объектам основных средств, а также ремонтируемым и обслуживаемым объектам основных средств.

Рисунок 2 – заполнение справочника «Объекты строительства»

Справочник "Способы отражения расходов по амортизации"

Справочник содержит способы отнесения расходов по амортизации основных средств и нематериальных активов на затраты предприятия по бухгалтерскому учету. В справочнике указываются способы получения базы для распределения амортизации, счета и аналитика для отнесения на затраты.

![Ни Способы отражения расходов по амортизации погашению стоимости _ П X Действия і В ] I % х О Советы Я Код 00000001 00000004 00000011 00000009 00000010 00000012 00000021 00000014 Наименование Адміністрація Амортизація трактора Бібліотека Інші витрати опера](/img/materialy_provedenie_operatsiy_remonta_osnovnykh_sredstv/image004.png)

Рисунок 3 – пример распределения затрат по счетам затрат и их аналитике

Документ "Поступление товаров и услуг"

Документ «Поступление товаров и услуг » служит для отражения различных операций по поступлению товаров . С помощью этого документа можно отразить такие операции как покупка товаров, прием товаров на комиссию, поступление товаров и материалов в переработку, а также покупку оборудования.

С помощью этого документа приобретаются материалы, необходимые для модернизации и ремонта оборудования, а также оприходуются услуги сторонних организаций , если модернизация (ремонт) осуществлялась не только своими силами.

![Г~1 Поступление товаров и услуг: Оборудование. Проведен _ П X Операция Цены и валюта... Действия Ц ' 'г Лкт й] I Э I Советы 'ч х Номер: Организация: Д0000000001 от: 09.01.2012 12:00:00 В Добро... Q Склад: Головний склад... X С Майстренко - приватна особа..](/img/materialy_provedenie_operatsiy_remonta_osnovnykh_sredstv/image006.png)

Рисунок 4.1 – пример заполнения документа «Поступление товаров и услуг» для оприходования услуг сторонних организаций, если ремонт осуществлялся не только своими силами

Рисунок 4.2 – проводки в бухгалтерском и налоговом учете, сформированные документом «Поступление товаров и услуг»

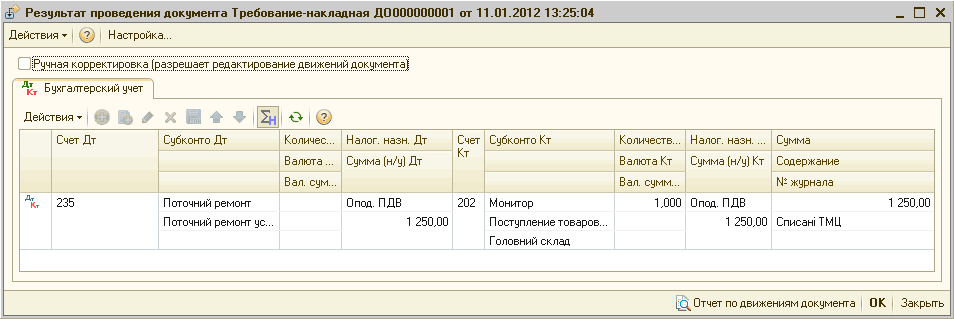

Документ "Требование-накладная"

Документ предназначен для оформления операций передачи материалов, товаров, продукции, полуфабрикатов со склада в производство или списания на затраты.

Документом можно списывать на объекты строительства материалы или оборудование, необходимые для проведения ремонта. Для этого необходимо выбрать соответствующий вид операции – «Материал» или «Оборудование», а также при списании указать счет затрат 235 «Обслуживание и ремонт необоротных активов» и заполнить соответствующую аналитику – объект строительства, на который «собираются» затраты и статью затрат .

![П Требование-накладная: Оборудование. Проведен _ П X Операция -] Действия Ў І 5>] {дЦ Ц її І Дкт Ш І I Э Советы Материалы Оборудование >001 от: 11.01.2012 20:57:30 ... Склад: Головний склад О Счета затрат на закладке Материалы1 1-3 Оборудование 1 поз. Счет](/img/materialy_provedenie_operatsiy_remonta_osnovnykh_sredstv/image010.png)

Рисунок 5.1 – заполнение счета затрат и его аналитики при заполнении документа «Требование-накладная»

Рисунок 5.2 – проводки в бухгалтерском и налоговом учете, сформированные документом «Требование-накладная»

Документ "Выработка ОС"

Документ предназначен для фиксирования выработки основного средства, используется для расчетов амортизации в случаях применения производственного способа (пропорционально объему работ), а также для определения необходимости обслуживания оборудования по наработке.

Рисунок 6 – пример заполнения документа «Выработка ОС»

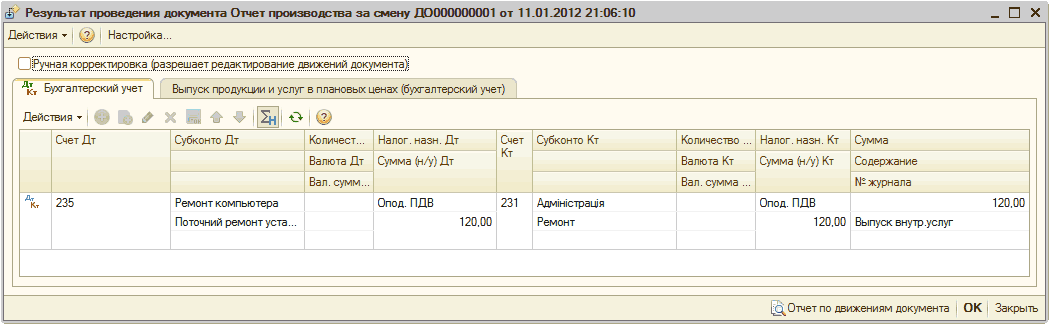

Документ "Отчет производства за смену"

Документ предназначен для отражения следующих операций в бухгалтерском и налоговом учете:

- Выпуск продукции, произведенной в цехе.

- Оказание внутренней услуги производственным подразделением.

- Отражение в учете данных о распределении прямых затратах на выпуск продукции технологических операций и прочих затрат.

Документ позволяет списать внутренние производственные услуги на объект строительства. Для этого необходимо выбрать счет затрат 235 «Обслуживание и ремонт необоротных активов» и заполнить соответствующую аналитику – объект строительства, на который «собираются» затраты и статью затрат.

Рисунок 7.1 – заполнение документа «Отчет производства за смену» с указанием необходимого счета затрат и его аналитики

Рисунок 7.2 – проводки по документа «Отчет производства за смену», сформированные в бухгалтерском и налоговом учете

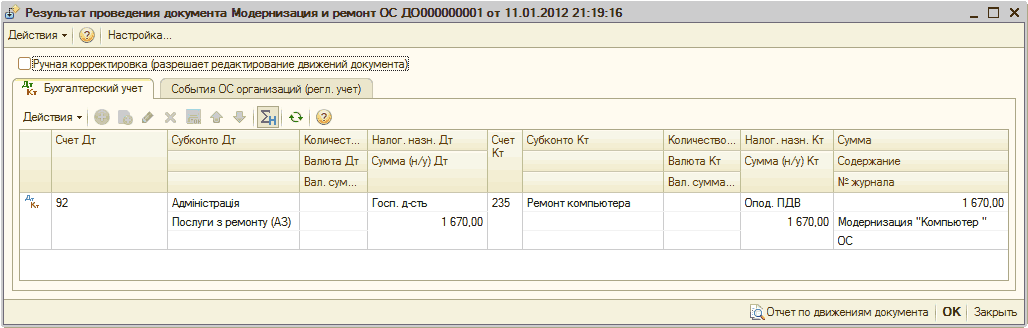

Документ "Модернизация и ремонт ОС"

Документ " Модернизация и ремонт ОС " предназначен для отражения в учете ремонта (обслуживания) основных средств для целей бухгалтерского и налогового учета.

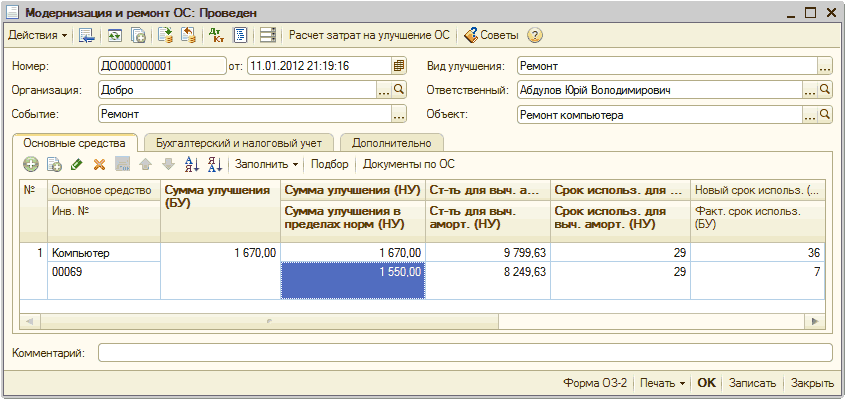

В шапке документа вносятся сведения об объекте строительства, с которого списываются затраты по ремонту, для бухгалтерского и налогового учета - счет учета затрат, а так же суммы ремонта, отдельно для каждого из видов учета.

На закладке « Основные средства » эти суммы распределяются между конкретными ОС. Суммы могут быть распределены автоматически при нажатии кнопки «Заполнить – Для списка ОС».

На той же закладке для каждого ОС указывается Сумма улучшения в пределах норм. Для определения лимита расходов на улучшение может быть сформирован отчет « Расчет затрат на улучшение ОС ».

Рисунок 8.1 – отчет «Расчет затрат на улучшение ОС»

Отчет, сформированный из документа «Модернизация и ремонт ОС», при определении сумм, отнесенных на затраты периода, учитывает все проведенные документы модернизации, кроме того документа, из которого он сформирован

Накопленные суммы расходов на улучшение по данным бухгалтерского и налогового учета указываются на закладке « Бухгалтерский и налоговый учет ». Эти суммы могут быть заполнены автоматически при нажатии кнопки «Рассчитать суммы».

Документ работает в двух режимах:

- Когда при распределении сумм ремонта на затраты используется способ отражения расходов по амортизации ремонтируемого основного средства.

- Когда в шапке документа можно выбрать способ отражения затрат на ремонт.

![Г~1 Модернизация и ремонт СЮ: Проведен _ П X Действия т Ц I 1 1 1 Лкт Э Расчет затрат на улучшение ОС Советы >ч Номер: [Д0000000001 ]от: 11.01.2012 21:19:18 11 Вид улучшения: [Ремонт Организация: Добро Событие: Ремонт Объект: Основные средства Бухгалтерски](/img/materialy_provedenie_operatsiy_remonta_osnovnykh_sredstv/image022.png)

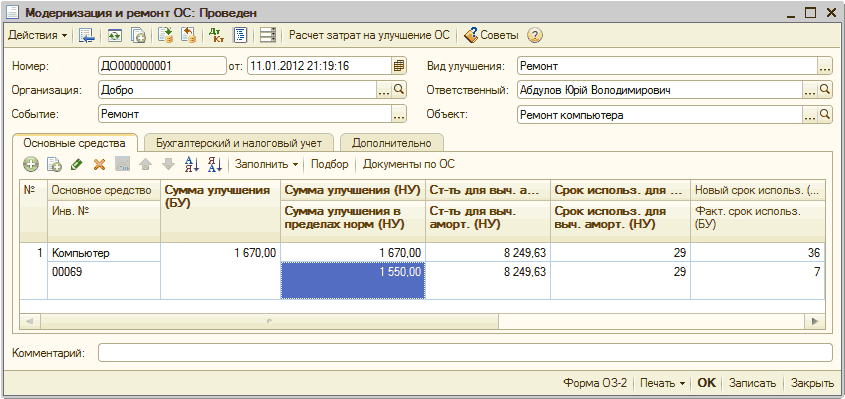

Рисунок 8.2 – заполнение документа «Модернизация и ремонт ОС», рассчитываются суммы по данным учета отдельно для каждого вида, здесь же можно выбрать способ отражения расходов

Сумма улучшения сверх норм в налоговом учете включается в балансовую стоимость ОС.

В бухгалтерском учете сумма улучшения распределяется в зависимости от настройки учетной политики «Увеличивать стоимость ОС в БУ на сумму улучшения в порядке, установленном НКУ». Если флаг включен и сумма любых расходов ремонт ОС меньше, чем 10% от балансовой стоимости всех необоротных активов на начало года, то она списывается на расходы текущего периода (т.е. на счета 9 класса):

Рисунок 8.3 – проводки, сформированные документом «Модернизация и ремонт ОС» при сумме расходов меньше 10% от балансовой стоимости на начало года

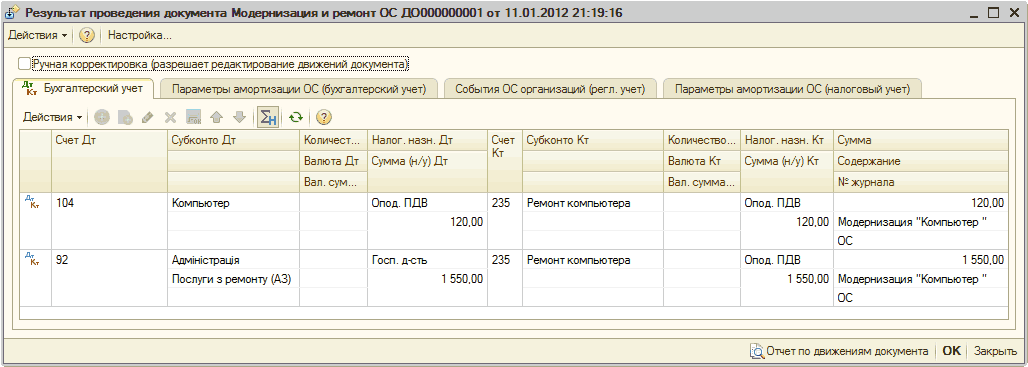

Если сумма любых расходов на улучшения и ремонты ОС больше, чем 10% от балансовой стоимости всех необоротных активов на начало года, то в части превышения она включается в стоимость необоротного актива (т.е. на субсчета счетов 10-12).

В НУ суммы разбиваются в соответствие с нормой – в пределах нормы (1550.00) списывается на расходы, а свыше нормы (1670.00 – 1550.00 = 120.00) относится на объект ОС.

Рисунок 8.4 – заполнение документа «Модернизация и ремонт ОС», в табличной части указывается сумма улучшении в пределах норм

Рисунок 8.5 – проводки, сформированные документом «Модернизация и ремонт ОС» при сумме расходов больше 10% от балансовой стоимости на начало года

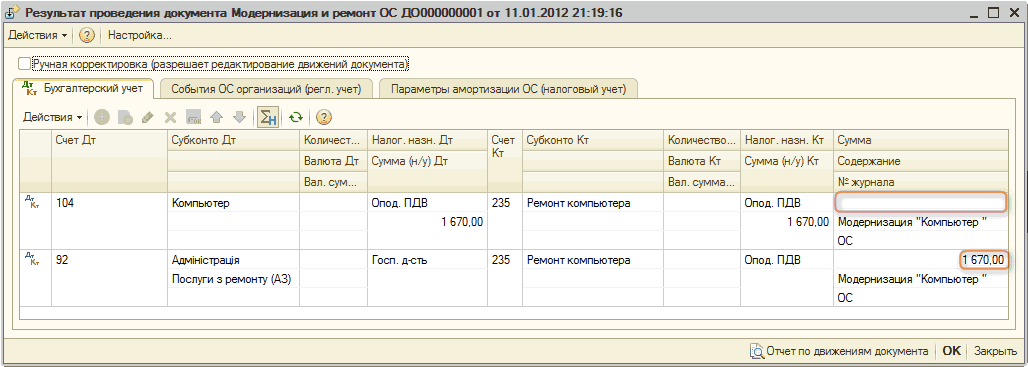

Если в учетной политики флаг «Увеличивать стоимость ОС в БУ на сумму улучшения в порядке, установленном НКУ» не включен, то текущие ремонты в полном объеме списываются на расходы периода.

Рисунок 8.6 – проводки, сформированные документом «Модернизация и ремонт ОС» при выключенном флаге «Увеличивать стоимость ОС в БУ на сумму улучшения в порядке, установленном НКУ»

Если сумма любых расходов на улучшения и ремонты ОС больше, чем 10% от балансовой стоимости всех необоротных активов на начало года, то расходы на ремонт не включаются в стоимость объекта ОС.

Рисунок 8.7 – заполнение документа «Модернизация и ремонт ОС», при сумме расходов больше 10% от балансовой стоимости на начало года

Рисунок 8.8 – проводки, сформированные документом «Модернизация и ремонт ОС» при сумме расходов больше 10% от балансовой стоимости на начало года

Курсы бухгалтерские

Курс "Восстановление знаний бухгалтерского учета в программе 1С:Предприятие"

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Курсы программирования 1С:Предприятие 8.2

Другие материалы по теме:

расчет затрат на улучшение ос, модернизация и ремонт ос, объекты строительства, счет затрат, модернизация, отчет производства за смену, налоговый учет, расходы, поступление товаров, затраты, поступление товаров и услуг, стоимость, объект, проводки, поступление, настройка, сумма, склад, период, бухгалтерия, справочник, отчет, действия, учет, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Бухгалтерия для Украины / Учет необоротных активов

Другие материалы по теме:

Общесистемные механизмы и принципы

Проведение операций модернизации основных средств

Нас находят: Сумма улучшения в пределах норм НУ 1с 8, как указать способы отражения расходов по амортизации (БУ, ремонт ОС сторонней, ремонт ос проводки, как рассчитать 10% лимит ос нку, счет 235, ремонт основных средств проводки украина, ремонт ос документы, проводки бухгалтерского учета при текущем ремонте, Правила и порядок отражения в учете ремонта основных средств

Мы на Facebook