1С:Предприятие 8.2 /

Управление торговым предприятием для Украины /

Учет валютных операций

Расчет курсовой разницы по историческому курсу при постоплатах поставщику

Приведенные в статье примеры воспроизводились в конфигурации « Бухгалтерия для Украины » (редакция 1.2, не ниже релиза 1.2.17.2). Методика, описанная в статье, актуальна также для конфигурации « Управление торговым предприятием для Украины » (редакция 1.2, не ниже релиза 1.2.17).

С основными настройками и особенностями отражения валютных операций в типовых конфигурациях можно ознакомиться в статье « Основные принципы учета операций в иностранной валюте » .

В данной статье будут рассмотрены примеры расчета курсовых разниц при постоплатах поставщику, в случае учета валюты по историческому курсу.

Основные настройки

В примере использовался договор с контрагентом с ведением взаиморасчетов « По договору в целом» .

Пример предполагает последующие оплаты поставщику за предоставленные товары, поэтому счета авансов не используются.

В « Настройке параметров учета » установлен флаг « Вести расчеты по документам» , который определяет не только вариант детализации аналитического учета расчетов с контрагентами , но и вариант расчета курсовой разницы.

Расчет курсовых разниц

Пример расчета курсовых разниц в конфигурации будет рассмотрен по аналогии с теоретическим примером, описанным в таблице 1 статьи « Порядок расчета курсовой разницы при расчетах с поставщиками » .

Пример

Организация отражает операции нескольких приобретений товаров и оплат поставщику за поставленные товары в случае изменения валютных курсов.

Последовательность событий

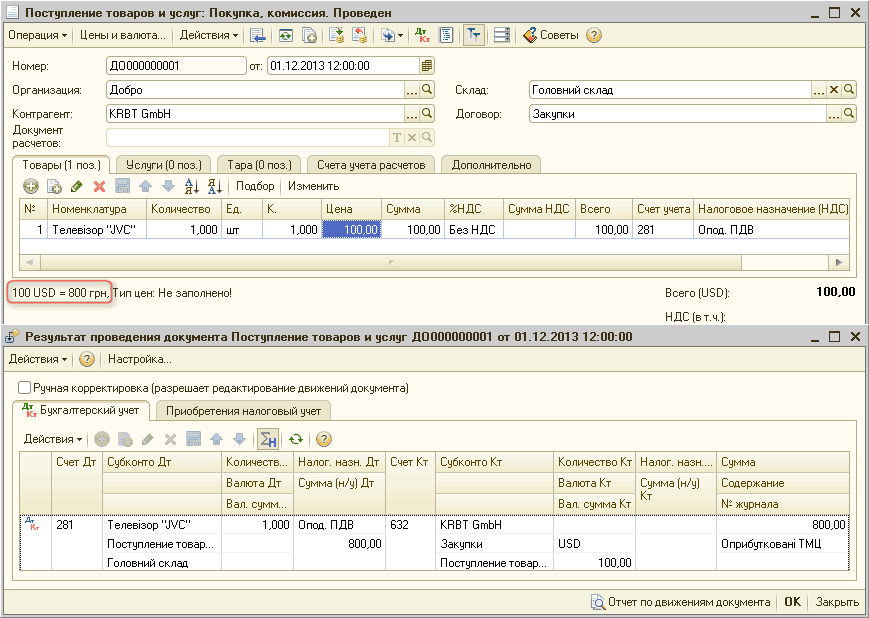

- 01.12.2013 поступление от поставщика на сумму 100 $ по курсу 800 грн.

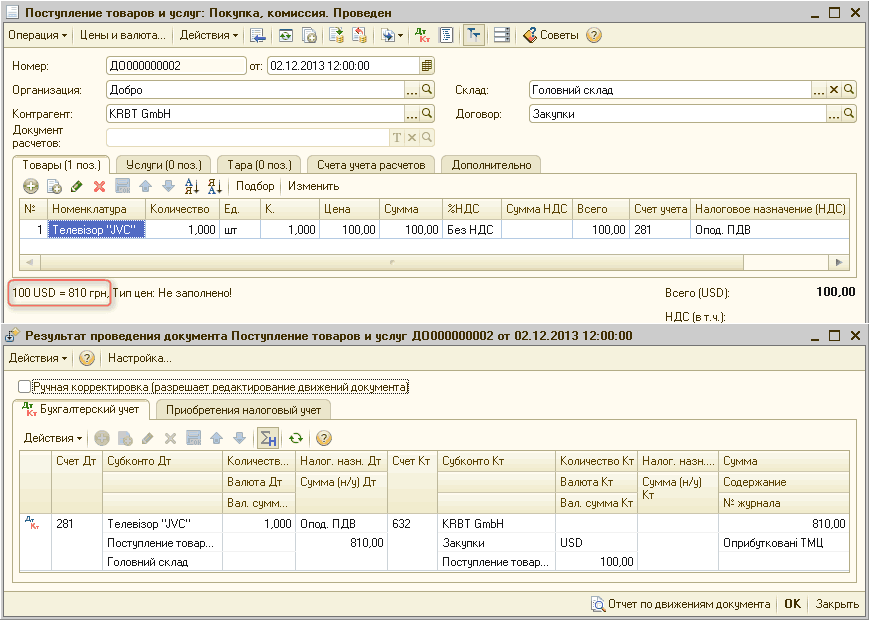

- 02.12.2013 поступление от поставщика на сумму 100 $ по курсу 810 грн.

- 05.12.2013 оплата поставщику на сумму 100 $ по курсу 815 грн.

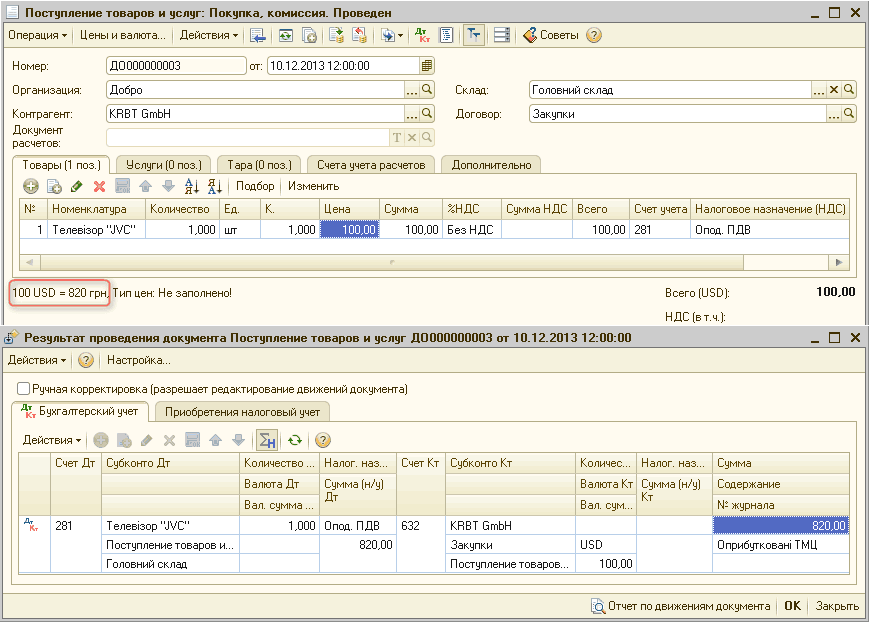

- 10.12.2013 поступление от поставщика на сумму 100 $ по курсу 820 грн.

- 15.12.2013 оплата поставщику на сумму 100 $ по курсу 830 грн.

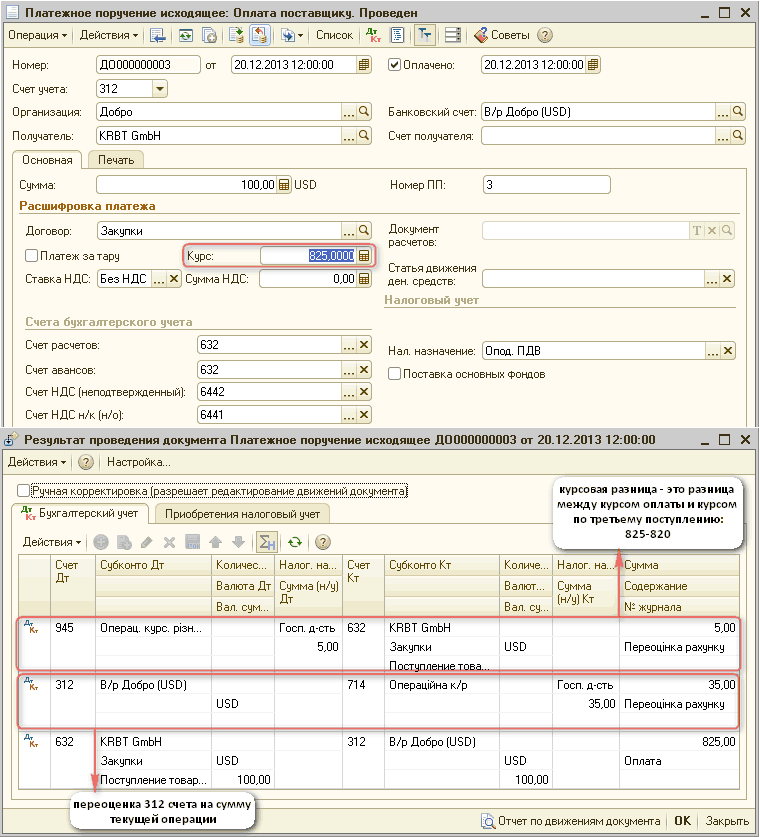

- 20.12.2013 оплата поставщику на сумму 100 $ по курсу 825 грн.

1. Первое поступление от поставщика на сумму 100 $ по курсу 800 грн.:

2. Второе поступление от поставщика на сумму 100 $ по курсу 810 грн.:

Несмотря на то, что на момент второго поступления на 632 счете уже был остаток по кредиту (сумма по первому поступлению), курсовая разница не рассчитывается. Обусловлено это тем, что переоценка осуществляется только при списании валютных сумм с монетарных статей (бухгалтерских счетов) – по кредиту статей активов и по дебету статей обязательств.

То есть, если речь идет о расчетах с поставщиком (статья обязательств, счет 632), то переоценка счета обязательств будет отражаться по операциям оплат.

При этом переоценивается меньшая из сумм:

- сумма операции (если сумма оплаты меньше накопленной суммы по поступлениям (Кт 632));

- кредитовое сальдо до проведения (если накопленная сумма по поступлениям (Кт 632) меньше суммы оплаты).

3. Первая оплата поставщику на сумму 100 $ по курсу 815 грн:

В примере, на момент отражения аванса поставщику на расчетном счете был дебетовый остаток в сумме 400 $, курс увеличился с 790 грн. за 100 $ до 815 грн. за 100 $.

Поэтому, в платежном поручении на перечисление денежных средств поставщику, отражается курсовая разница на сумму текущей операции (815-790=25 грн.). То есть, из 400 $ остатка по 312 счету переоценивается только 100 $.

С порядком переоценки расчетного счета при отражении оплат поставщикам в иностранной валюте можно ознакомиться в статье « Определение курсовых разниц при переоценке расчетного счета » .

4. Третье поступление от поставщика на сумму 100 $ по курсу 820 грн.:

Напомним, что курсовая разница не рассчитывается, несмотря на наличие остатка по кредиту 632 счета. Переоценка счета обязательств будет отражаться при формировании проводки в дебет счета обязательств, то есть, по документу оплаты.

5. Вторая отплата поставщику на сумму 100 $ по курсу 830 грн.:

6. Третья оплата поставщику на сумму 100 $ по курсу 825 грн.:

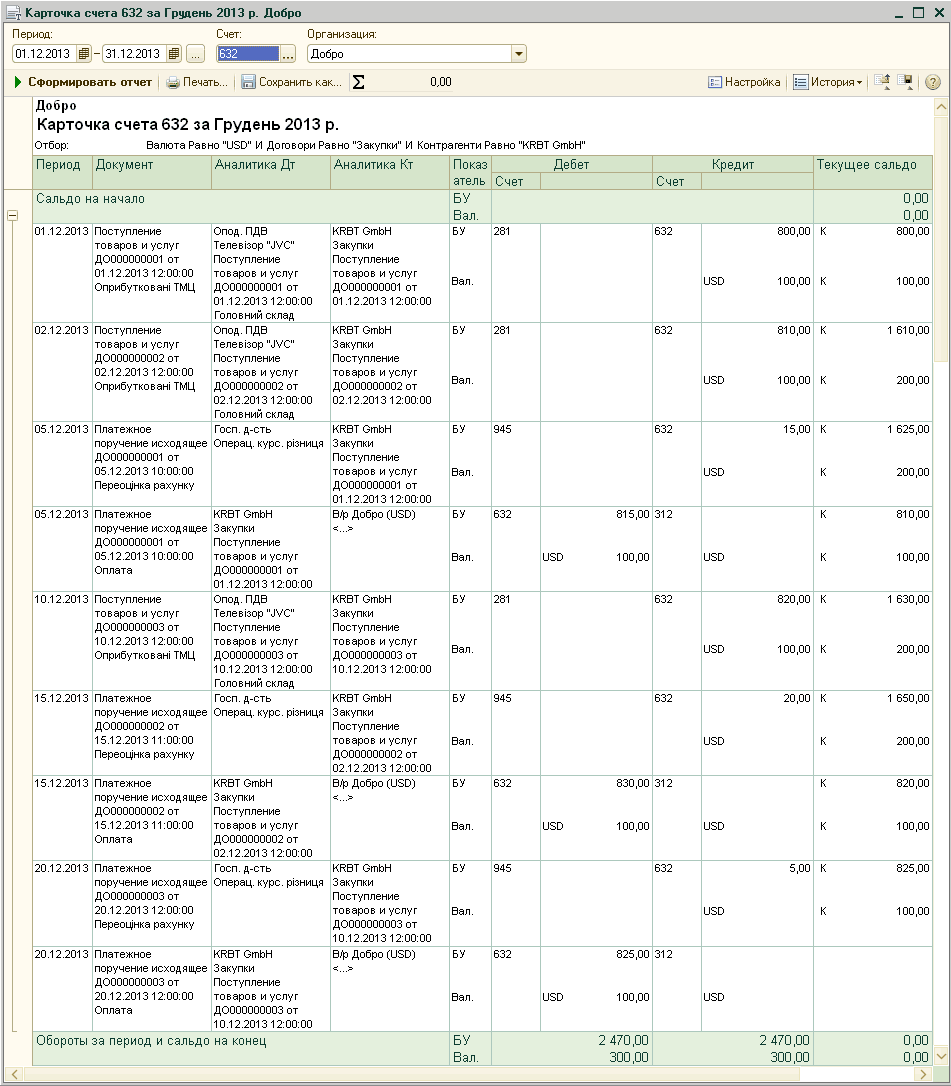

Анализ данных

Проконтролировать корректность закрытия взаиморасчетов по данной хозяйственной операции можно с помощью отчета « Карточка счета » по 632 счету:

Для анализа информации о курсовой разнице (945 счет в примере), также можно воспользоваться отчетом « Карточка счета» :

Индивидуальное обучение 1С

Новости и события

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Индивидуальный курс «1С:Бухгалтерия 8.2»

Курс 1С Управление торговым предприятием для Украины

Другие материалы по теме:

курсовая, настройке параметров учета, вести расчеты по документам, курсовая разница, оплата поставщику, рассчитывается, переоценка, последовательность, поставщика, основные, анализ, оплаты, 2013, управление торговым предприятием, поставщик, оплата, поступление, пример, счета, сумма, операции, расчет, конфигурации, учет, счет

Материалы из раздела: 1С:Предприятие 8.2 / Управление торговым предприятием для Украины / Учет валютных операций

Другие материалы по теме:

Расчет курсовой разницы по средневзвешенному курсу при постоплатах поставщику

Порядок расчета курсовой разницы при расчетах с поставщиками

Расчет курсовой разницы по историческому курсу при авансовых оплатах поставщику

Расчет курсовой разницы по средневзвешеному курсу при авансовых оплатах поставщику

Расчет курсовой разницы по историческому курсу при авансовых оплатах от покупателя

Нас находят: как в бух учете закрывают операции проведенные в эквайринге 10 3, курсовая разница при оплате поставщику пример, РК пример расчета курсовых разниц при авансе и посоплаты, расчет курсовых разниц при постоплате, пример расчета курсовых разниц при авансе и посоплаты, пример расчета курсовые разницы грн, курсовые разницы на кредит грн, как рассчитать курсовую разницу постоплата, как приходуется материал в валюте при постоплате, все про курсовые разницы примеры по постоплате

Мы на Facebook