1С:Предприятие 8.2 /

Управление торговым предприятием для Украины /

Учет валютных операций

Расчет курсовой разницы по средневзвешеному курсу при авансовых оплатах поставщику

Приведенные в статье примеры воспроизводились в конфигурации « Бухгалтерия для Украины » (редакция 1.2, не ниже релиза 1.2.17.2). Методика, описанная в статье, актуальна также для конфигурации « Управление торговым предприятием для Украины » (редакция 1.2, не ниже релиза 1.2.17).

С основными настройками и особенностями отражения валютных операций в типовых конфигурациях можно ознакомиться в статье « Основные принципы учета операций в иностранной валюте ».

В данной статье будут рассмотрены примеры расчета курсовых разниц по авансовых оплатах поставщику при учете валюты по средневзвешеному курсу.

Основные настройки

В примере использовался договор с контрагентом с ведением взаиморасчетов «По договору в целом».

Пример предполагает авансовые оплаты поставщику, поэтому используются счет авансов - 3712.

В « Настройке параметров учета » не установлен флаг «Вести расчеты по документам». Значение данного реквизита определяет не только вариант детализации аналитического учета расчетов с контрагентами , но и вариант расчета курсовой разницы. Если флаг не установлен, расчет курсовых разниц будет отражаться по средневзвешенному курсу.

Расчет курсовых разниц

Пример расчета курсовых разниц в конфигурации будет рассмотрен по аналогии с теоретическим примером описанным в таблице 2 статьи « Порядок расчета курсовой разницы при расчетах с поставщиками ».

Пример

Организация отражает операции нескольких авансовых оплат поставщику и поступлений товаров в случае изменения валютных курсов на даты осуществления этих операций.

Последовательность событий

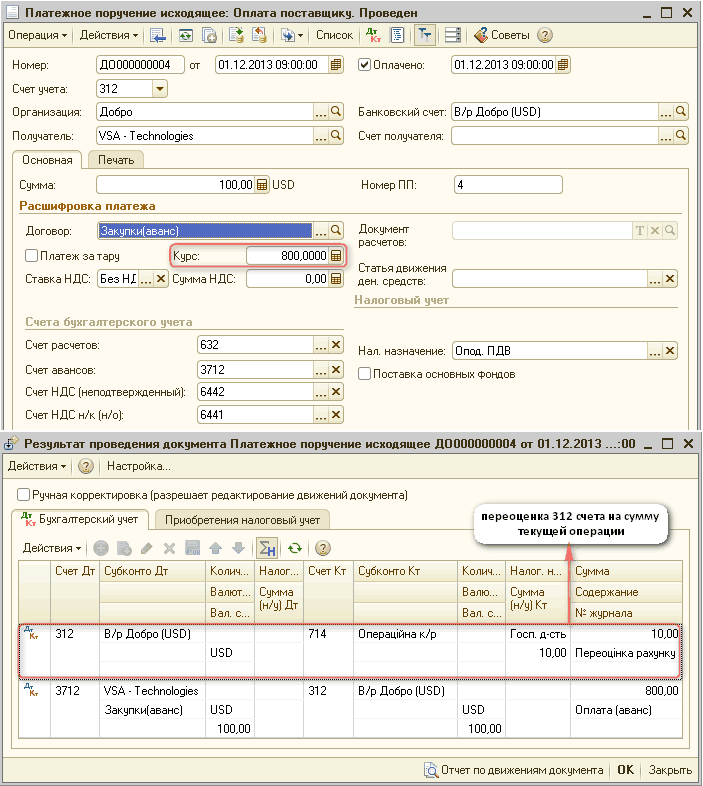

- 01.12.2013 аванс поставщику на сумму 100 $ по курсу 800 грн.

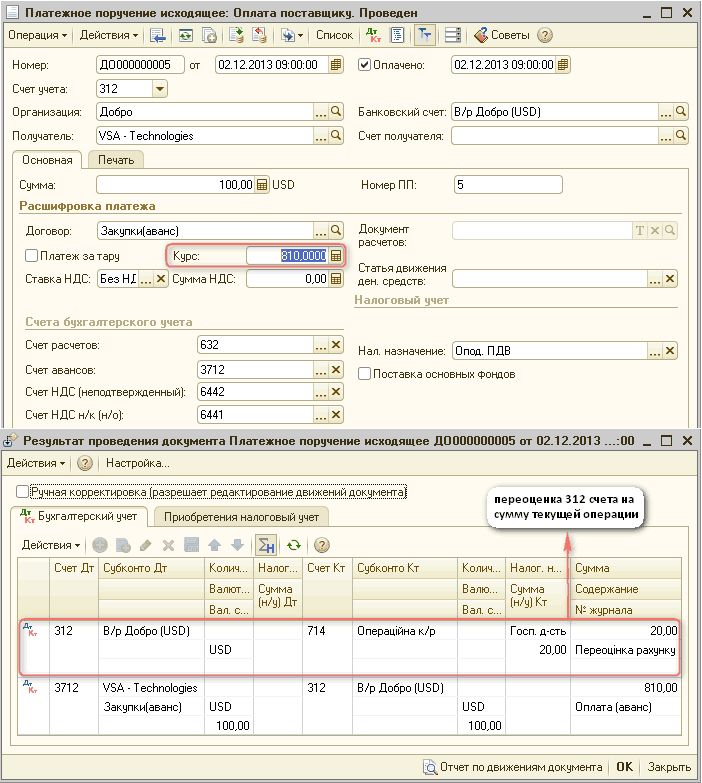

- 02.12.2013 аванс поставщику на сумму 100 $ по курсу 810 грн.

- 05.12.2013 поступление от поставщика на сумму 100 $ по курсу 815 грн.

- 10.12.2013 аванс поставщику на сумму 100 $ по курсу 820 грн.

- 15.12.2013 поступление от поставщика на сумму 100 $ по курсу 830 грн.

- 20.12.2013 поступление от поставщика на сумму 100 $ по курсу 825 грн.

1. Первый аванс поставщику на сумму 100 $ по курсу 800 грн.:

Поскольку отражается операция авансовой оплаты поставщику для приобретения немонетарных активов, расчет курсовой разницы по немонетарному счету 3712 не выполняется (п.6 и п.7 П(С)БУ 21).

В платежном поручении на перечисление денежных средств по авансам, может отразиться только переоценка остатка на расчетном счете.

По примеру, на момент отражения аванса поставщику на 312 счету был дебетовый остаток в сумме 500 $, курс увеличился с 790 грн. за 100$ до 800 грн. за 100 $.

Поэтому, в платежном поручении на перечисление денежных средств поставщику, отражается курсовая разница на сумму текущей операции (800-790=10 грн.). То есть, из 500 $ остатка по 312 счету, переоценивается только 100 $.

С порядком переоценки расчетного счета при отражении оплат поставщикам в иностранной валюте можно ознакомиться в статье « Определение курсовых разниц при переоценке расчетного счета ».

2. Второй аванс поставщику на сумму 100 $ по курсу 810 грн.:

3. Первое поступление от поставщика на сумму 100 $ по курсу 815 грн. на день поступления:

![П Поступление товаров и услуг: Покупка, комиссия. Проведен _ П X Операция Цены и валюта... Действия 1 II ' 'г Дкт Ш Тг 1 Э 1 Советы ? Номер: ДО 000000004 от: 05.12.2013 09:00:00 е Добро . .. Q] Склад: Г оловний склад. .. X Q. VSA Т echnologies . .. Q, Дого](/img/materialy_raschet-kursovoy-raznitsy-po-srednevzveshenomu-kursu-pri-avansovykh-oplatakh-pos/image007.png)

При получении товаров (немонетарных активов) от поставщика стоимость таких активов определяется по сумме авансовых платежей с использованием валютных курсов, исходя из последовательности осуществления авансовых платежей (п.6 П (С)БУ 21).

4. Третий аванс поставщику на сумму 100 $ по курсу 820 грн.:

![П Платежное поручение исходящее: Оплата поставщику. Проведен _ П X Операция Действия Щ i '?] ' Список Дкт Ц З Советы ? Номер: ДО 000000006 от 10.12.201313:00:00 Ш Оплачено: 10.12.201313:00:00 312 Номер: Счет учета: Организация: Добро . .. Q Банковский счет](/img/materialy_raschet-kursovoy-raznitsy-po-srednevzveshenomu-kursu-pri-avansovykh-oplatakh-pos/image009.png)

Напомним, что по авансовым оплатам курсовые разницы по немонетарным счетам (3712) не возникают. Переоцениваться будет лишь дебетовый остаток по расчетному счету.

5. Второе поступление от поставщика на сумму 100 $ по курсу 830 грн. на день поступления:

![_ П X Операция Цены и валюта... Действия Щ I Й'Г Дкт т I 3 Советы 2 Номер: Организация: Контрагент: Документ расчетов: ДО 000000005 от: 15.12.201310:00:01 EP Добро . .. Q] Склад: Г оловний склад. .. х Q. VSA Т echnologies . .. Q, Договор: Закупки аванс . .](/img/materialy_raschet-kursovoy-raznitsy-po-srednevzveshenomu-kursu-pri-avansovykh-oplatakh-pos/image011.png)

Средний курс рассчитывается исходя из предыдущего среднего курса по двум первым авансам и курса валюты на день третьего аванса, и составляет 812,5 грн. за 100 $ = (805+820)/2.

Напомним, что 805 грн. - это средний курс по двум первым авансам, а 820 грн. – это курс валюты на день третьего аванса.

6. Третье поступление от поставщика на сумму 100 $ по курсу 825 грн. на день поступления:

![О Поступление товаров и услуг: Покупка, комиссия. Проведен _ П X Операция Цены и валюта... Действия Й I И й г Дкт Ш Тг 1 Э 1 Советы ? Номер: Организация: Документ расчетов: ДО 000000006 от: 20.12.201312:24:52 е Добро . .. Q] Склад: Г олоений склад. .. X О.](/img/materialy_raschet-kursovoy-raznitsy-po-srednevzveshenomu-kursu-pri-avansovykh-oplatakh-pos/image013.png)

Поскольку после последнего поступления (п.5 примера) авансов поставщику не было, средневзвешенный курс авансов не изменился и на момент третьего поступления составил 805 грн. за 100 $.

Анализ данных

Проконтролировать корректность закрытия взаиморасчетов по данной хозяйственной операции можно с помощью отчетов « Карточка счета » по счетам взаиморасчетов (3712 и 632):

![Карточка счета 3712 за Г рудень 2013 р. Добро _? X Период: Счет: 01.12.2013 Щ1-[зТ.12.2013~g Q Организация: Добро - Сформировать отчет Печать... пт] Сохранить как... 2 0,00 ТП Н астройка [{ ] И стория J Ы 2 Добро Картонка счета 3712 за Грудень 2013 р. От](/img/materialy_raschet-kursovoy-raznitsy-po-srednevzveshenomu-kursu-pri-avansovykh-oplatakh-pos/image015.png)

![Ет Карточка счета 632 за Г рудень 2013 р. Добро _? X Период: Счет: 01.12.2013 1Д]-[31.12.2013~ ] Q Организация: Добро - Сформировать отчет Добро Карточка счета 632 за Отбор: Контрагенти Период Документ Печать... fnj Сохранить как... 2 0,00 П Настройка [1=]](/img/materialy_raschet-kursovoy-raznitsy-po-srednevzveshenomu-kursu-pri-avansovykh-oplatakh-pos/image017.png)

Индивидуальное обучение 1С

Новости и события

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Индивидуальный курс «1С:Бухгалтерия 8.2»

Курс 1С Управление торговым предприятием для Украины

Другие материалы по теме:

анализ данных, настройке параметров учета, вести расчеты по документам, по договору в целом, поступления, валюты, курс, последовательность, аванс, поставщика, основные, редакция, 2013, управление торговым предприятием, поставщик, настройки, поступление, пример, счета, операции, расчет, конфигурации, учет, счет

Материалы из раздела: 1С:Предприятие 8.2 / Управление торговым предприятием для Украины / Учет валютных операций

Другие материалы по теме:

Расчет курсовой разницы по историческому курсу при авансовых оплатах поставщику

Расчет курсовой разницы по историческому курсу при авансовых оплатах от покупателя

Общесистемные механизмы и принципы

Расчет курсовой разницы по средневзвешенному курсу при постоплатах поставщику

Расчет курсовой разницы по историческому курсу при постоплатах поставщику

Нас находят: как рассчитать средний курс валюты при двух частичных авансах, примеры расчета при двух и более авнсах в волютных операциях средний курс, https://stimul kiev ua/materialy htm?a=raschet-kursovoy-raznitsy-po-srednevzveshenomu-kursu-pri-avansovykh-oplatakh-pos, как рассчитать курс покупки если был частичный аванс в валюте, как рассчитать курс уе если была частичная предоплата, средневзвешенный курс при зачете авансов покупателя, два авансовых платежа средний курс, как рассчитать средний курс валюты при частичном авансе, пример рассчитать средний курс при 2 авансовых платежах, как посчитоть средний курс валюты при авансах схема

Мы на Facebook