1С:Предприятие 8.2 /

Управление производственным предприятием для Украины /

Управление торговлей

Расчет чистой прибыли от продажи товаров (с учетом только оплаченных товаров и дополнительных расходов)

Учет оплаты при ведении взаиморасчетов по расчетным документам

Учет оплаты при ведении взаиморасчетов по заказам (счетам)

Учет оплаты при ведении взаиморасчетов по договору в целом

В данном разделе рассказывается о методике расчета чистой прибыли только по тем товарам, которые уже реально оплачены. Также при расчете прибыли учитываются те дополнительные расходы , которые были произведены в период поступления и продажи товаров (например, транспортные расходы, расходы, связанные с хранением товаров и т.д). Приведенные в разделе примеры моделировались с использованием конфигурации " Управление торговлей для Украины ", релиз 2.3.3.4. Данная методика применима также для конфигурации " Управление производственным предприятием для Украины ", редакция 1.2, релиз 1.2.7.8.

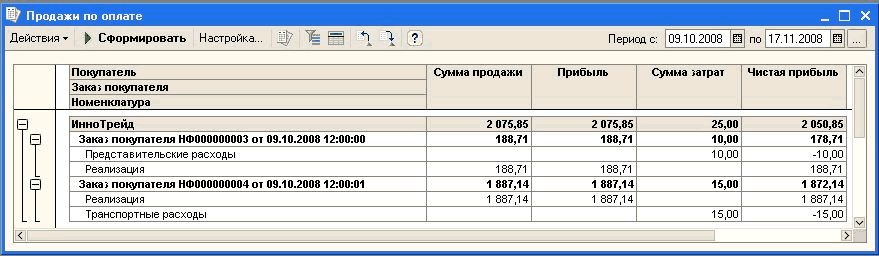

Для получения информации о чистой прибыли используется отчет " Продажи по оплате за период ". Оплата детализируется до уровня документов реализации. В отчет попадают те документы реализации , оплата по которым была зафиксирована за период формирования отчетов.

Документ реализации попадает в отчет "Продажи по оплате за период" при соблюдении следующих условий:

- На дату начала периода формирования отчета документ реализации не был оплачен.

- На дату конца периода документ реализации оплачен полностью. Частично оплаченные документы реализации в отчет не попадают.

- Товары, отгруженные по данному документу реализации, считаются оплаченными полностью. По каждому товару можно посмотреть реальную прибыль в соответствии с оплатой.

Учет оплаты по документам реализации зависит от способа ведения взаиморасчетов по договору с контрагентом. В программе применяется несколько вариантов ведения взаиморасчетов: по расчетным документам , по заказам покупателей, по договору в целом . Рассмотрим методику учета оплаты по документам реализации, применяемую в отчете "Продажи по оплате за период" при различных вариантах ведения взаиморасчетов по договору с контрагентом.

Учет оплаты при ведении взаиморасчетов по расчетным документам

При ведении взаиморасчетов по расчетным документам оплата фиксируется до уровня документа реализации.

При этом возможно два варианта фиксации оплаты по документу реализации.

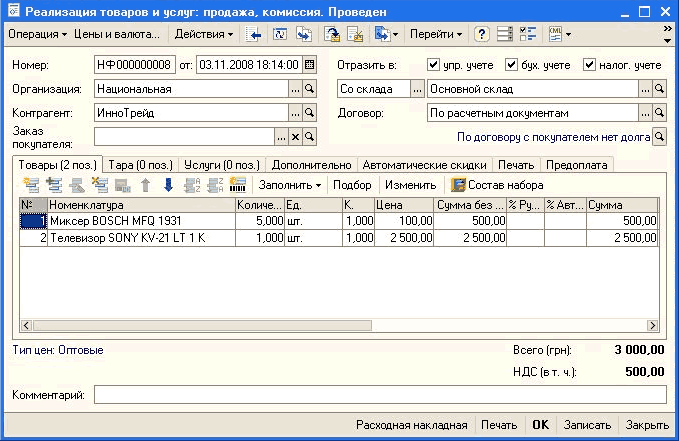

Отгрузка с предоплатой. В этом случае оформляется сначала документ оплаты. Например, это может быть любой платежный документ в случае перечисления денежных средств покупателем на расчетный счет компании. Затем оформляется документ реализация, в котором в качестве расчетного документа указывается документ оплаты.

Пример оформления такой операции приведен на рисунке.

На закладке «Предоплата» нужно указать документ расчетов с контрагентом и сумму предварительной оплаты.

![Реализация товаров и услуг: продажа, комиссия. Проведен Операция Ў Цены и валюта... Действия Ў 5+ Ў Перейти Ў Номер: НФ 000000007 от: 07.11.200817:45:51 Ш Отразить в: У упр. учете [ /] бух. учете У] налог, учете Организация: Национальная... Сі Со склада..](/img/materialy_raschet_chistoy_pribyli_ot_prodazhi_tovarov_s_uchetom_tolko_oplachennykh_tovarov/image003.png)

Документ реализации попадет в том случае, если он полностью оплачен. При этом определяется последняя дата совершения события оплаты накладной.

В данном случае последним событием является отгрузка товаров, которая произошла 7.11.2008 года.

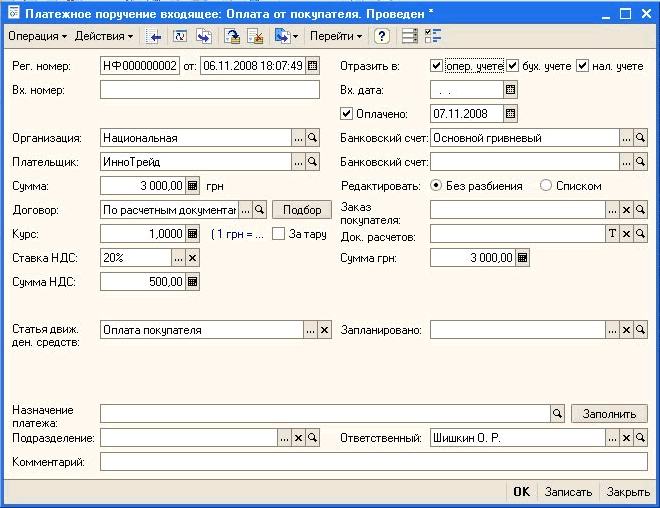

Отгрузка в кредит. В этом случае сначала оформляется документ реализации, по которому производится отгрузка в кредит. Затем оформляется документ оплаты.

В данном случае фактом оплаты документа реализации будет являться дата проведения платежного документа, то есть 06.11.2008 года.

Учет оплаты при ведении взаиморасчетов по заказам (счетам)

При ведении взаиморасчетов по заказам покупателей (счетам на оплату покупателей) оплата распределяется по документам реализации, оформленным в рамках заказа, по принципу FIFO.

По заказу также может осуществляться как отгрузка по предоплате, так и отгрузка в кредит. Так же, как и в предыдущем случае, дата окончания операции определяется по дате последнего события, то есть должна произойти и оплата и отгрузка товаров по документу реализации в рамках оформленного заказа.

При этом погашение оплаты будет происходить в рамках тех документов реализации, которые оформлены в рамках конкретного заказа.

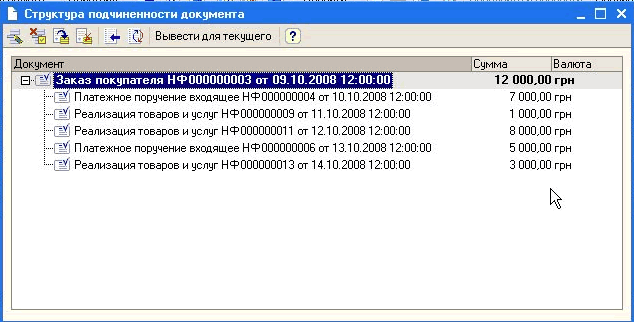

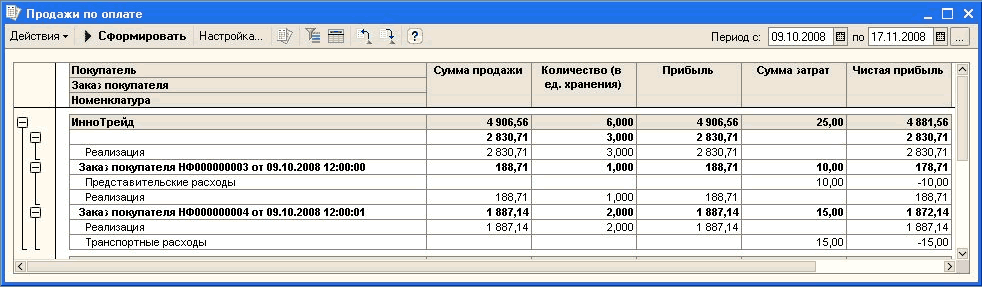

Например. В рамках договора "По заказам " с фирмой "ИнноТрейд" было оформлено два заказа покупателя (счета на оплату). По каждому из заказов была произведена оплата и оформлены документы отгрузки. В таблице представлена схема оформления документов по заказам покупателей для фирмы "ИнноТрейд" по договору "По заказам".

| Оплата и реализация товаров по заказам | |||||

| Заказ (сумма в гривнях) | Оплата (10.10.2008) | Реализация 1 (11.10.2008) | Реализация 2 (12.10.2008) | Оплата (13.10.2008) | Реализация 3 (14.10.2008) |

| Заказ № 1 (12 000) | 7 000 | 1 000 | 8 000 | 5 000 | 3 000 |

| Заказ № 2 (15 000) | 10 000 | 6 000 | 4 000 | 4 000 | 5 000 |

Анализируя данные в этой таблице можно сделать следующие выводы:

- Информация о документах Реализация 1 по заказам №1 и №2 попадет в отчет о продажах по оплате 11.10.2008.

- Информация по документу Реализация 2 по заказу №1 попадет в отчет только 13.10.2008, поскольку на момент отгрузки товаров (12.10.2008) она еще не была полностью оплачена.

- Информация по документу Реализация 2 по заказу №2 попадет в отчет 11.10 2008, поскольку на этот момент она полностью оплачена.

- Информация по документу Реализация 3 по заказу №1 попадет в отчет 14.10.2008, поскольку на этот момент зафиксирована и оплата и отгрузка по накладной.

- Информация по документу Реализация № 3 по заказу № 2 не попадет в отчет при указанной схеме оформления документов, поскольку она не полностью оплачена.

Если оформляются возвраты товаров, то они попадают в отчет в том случае, если происходит возврат оплаченного товара по документу реализации. Общий список документов по заказу покупателя имеет следующий вид:

В отчете "Продажи по оплате за период" информация об оплате товаров выводится в соответствии с заданными группировками.

Поскольку взаиморасчеты ведутся в рамках заказа покупателя, то в отчете доступна группировка по конкретным заказам покупателей.

Учет оплаты при ведении взаиморасчетов по договору в целом

При ведении взаиморасчетов по договору оплата распределяется по документам реализации, оформленным в рамках всего договора по принципу FIFO.

При ведении взаиморасчетов по договору можно также оформлять заказы покупателей, однако учет оплаты будет производиться не по конкретному заказу, а по договору в целом.

То есть, в этом случае все документы отгрузки и оплаты будут занесены в одну цепочку и соответственно изменится и схема зачета оплаты по документам реализации.

То есть предыдущую схему оформления документов можно будет представить в следующем развернутом виде.

| Оплата и реализация товаров по договору | ||||||||

| Договор (сумма в гривнях) | Оплата (10.10.08) | Реализация 1 по Заказу №1 (11.10.08) | Реализация 1 по Заказу №2 (11.10.08) | Реализация 2 по Заказу №1 (12.10.08) | Реализация 2 по Заказу № 2 (12.10.08) | Оплата (14.10.08) | Реализация 3 по Заказу №1 (14.10.08) | Реализация 3 по Заказу № 2 (14.10.08) |

| Общая сумма по договору - 26 000 | Общая сумма оплаты по договору - 17 000 | 1 000 | 6 000 | 8 000 | 4 000 | Общая сумма оплаты по договору - 9 000 | 3 000 | 5 000 |

Анализируя данные в этой таблице можно сделать следующие выводы:

- Информация о документах Реализация 1 по заказам №1 и №2 попадет в отчет о продажах по оплате 11.10.2008 года.

- Информация по документам Реализация 2 по заказу №1 попадет в отчет 12.10.2008 года, поскольку на момент отгрузки этот документ будут оплачен.

- Информация по документу Реализация 2 по заказу №2 попадет в отчет 12.10.2008 года , поскольку только в этот момент она будет полностью оплачена.

- Информация по документу Реализация 3 по заказу №1 попадет в отчет 14.10.2008 года, поскольку на этот момент зафиксирована и оплата и отгрузка по накладной.

- Информация по документу Реализация № 3 по заказу № 2 не попадет в отчет при указанной схеме оформления документов, поскольку она не полностью оплачена.

В том случае, если взаиморасчеты ведутся по договору, то документы в отчете не могут быть сгруппированы по заказам покупателей, даже в том случае, если в рамках договора был оформлен заказ покупателя. Документы будут отображаться общим списком по договору.

На представленном рисунке видно, что те товары, реализация и оплата которых оформлялась в рамках договора с вариантом ведения взаиморасчетов "По заказам " сгруппированы в рамках конкретного заказа. Те же товары, которые были оформлены в рамках договора с видом ведения взаиморасчетов "По договору" или "По расчетным документам" по заказам покупателей не группируются.

Данные в отчете могут быть отсортированы по значению любого показателя, например в порядке возрастания прибыли. В отчете отображается информация о сумме продаж товаров и себестоимости товаров , рассчитанной на момент отгрузки товаров. При расчете себестоимости учитываются те дополнительные затраты , которые отнесены на себестоимость товаров.

Дополнительные затраты, которые не влияют на себестоимость товаров, отражаются в отдельной колонке "Сумма затрат". Эти затраты оформляются документом "Прочие затраты". Затраты могут быть отнесены на конкретный заказ покупателя и на конкретное подразделение. На основании этих данных рассчитывается чистая прибыль от продажи товаров с учетом затрат. Стоимостные характеристики в отчете выводятся в валюте управленческого учета.

Индивидуальное обучение 1С

Цены и режим обучения: бухгалтерские курсы

Курс 1С:Бухгалтерия «1С 8.2 для профессионалов»

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Индивидуальный курс «1С:Бухгалтерия 8.2»

Курс 1С Управление торговым предприятием для Украины

Другие материалы по теме:

продажи по оплате, продажи по оплате за период, документ оплаты, дополнительные затраты, отгрузка товаров, предоплата, прочие затраты, по расчетным документам, по заказам, торговля, реализация товаров и услуг, реализация, товары, 8.2

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Управление торговлей

Другие материалы по теме:

Источники данных для расчетов бюджетирования

Нас находят: отчет управление торговлей 8 оплаченных документов отгрузки, расчет прибыли от продаж, как рассчитать чистую прибыль от продаж, как посмотреть чистую прибыль в 1с 8 2, https://stimul kiev ua/materialy htm?a=raschet_chistoy_pribyli_ot_prodazhi_tovarov_s_uchetom_tolko_oplachennykh_tovarov, ЧИСТАЯ ПРИБЫЛЬ в 1с 8 2, управление торговлей 11 отчеты по продажам товарам и услугам отдельно, расчет чистой прибыли в торговле на примере, как рассчитать чистую прибыль в торговле, как рассчитать прибыль от реализации с учетом нового мероприятия

Мы на Facebook