1С:Предприятие 8.2 /

Учет в бюджетных учреждениях /

Комплексный учет для бюджетных учреждений Украины

Составление расчета корректировки (учет у продавца)

1. Возврат поставленных товаров/услуг от покупателя (изменение количества)

2. Возврат суммы предварительной оплаты (изменение цены)

3. Изменение цены и количества поставленных товаров/услуг

4. Исправление ошибок в налоговой накладной

4.2 Ошибка в реквизитах шапки документа

Приведенные в статье примеры моделировались в конфигурации « Бухгалтерия для Украины » (редакция 1.2). Методика, описанная в статье, актуальна для конфигураций « Управление торговым предприятием для Украины » (редакция 1.2) и « Управление производственным предприятием для Украины » (редакция 1.3).

Расчет корректировки составляется при осуществлении корректировки сумм налоговых обязательств в соответствии с п.192.1 ст.192 НКУ: «Якщо після постачання товарів/послуг здійснюється будь-яка зміна суми компенсації їх вартості, включаючи наступний за постачанням перегляд цін, перерахунок у випадках повернення товарів/послуг особі, яка їх надала, або при поверненні постачальником суми попередньої оплати товарів/послуг, суми податкових зобов'язань та податкового кредиту постачальника та отримувача підлягають відповідному коригуванню на підставі розрахунку коригування до податкової накладної, складеному в порядку, встановленому для податкових накладних, та зареєстрованому в Єдиному реєстрі податкових накладних…».

В данной статье будут рассмотрены примеры заполнения расчетов корректировок у продавца в некоторых случаях:

- Возврат поставленных товаров/услуг от покупателя (изменение количества).

- Возврат суммы предварительной оплаты (изменение цены).

- Изменение цены и количества поставленных товаров/услуг.

- Исправление ошибок в налоговой накладной :

- ошибка в номенклатуре ;

- ошибка в реквизитах шапки документа:

- ошибка в адресных данных контрагента;

- ошибка в ИНН контрагента;

- ошибка в номере и дате.

Пример

ООО «Добро» заключило с покупателем ООО «Визио» договор на поставку бумаги в количестве 3 пачки по цене 40 грн. за единицу.

03.05.2015 года предприятие:

- Вариант 1. осуществило отгрузку товаров;

- Вариант 2. получило от покупателя ООО «Визио» предоплату.

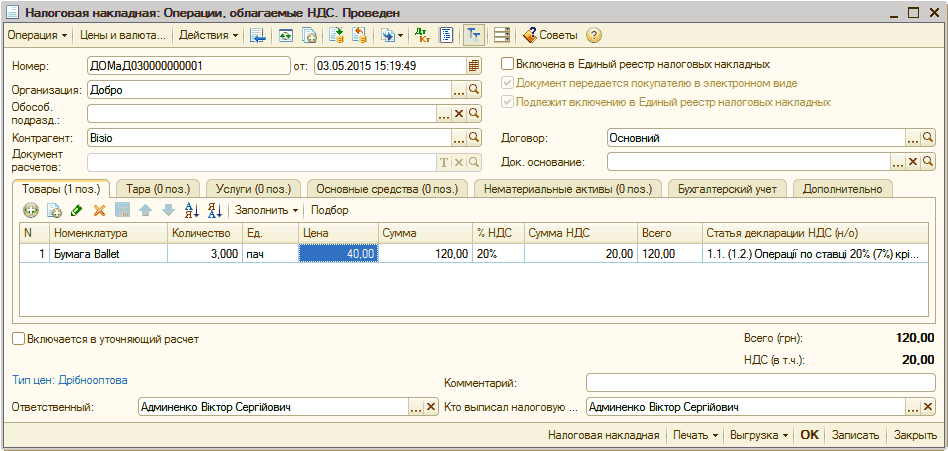

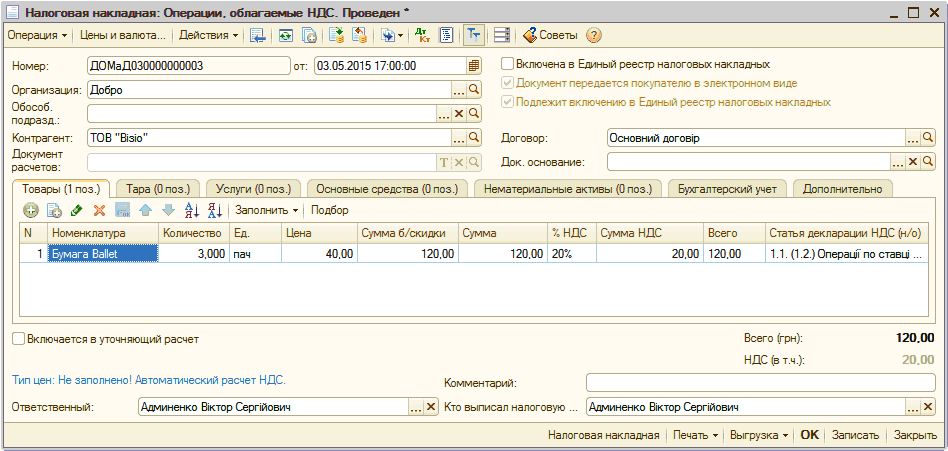

Для отражения налоговых обязательств оформлен документ « Налоговая накладная » (Рис. 1).

Рисунок 1 – заполненный документ «Налоговая накладная»

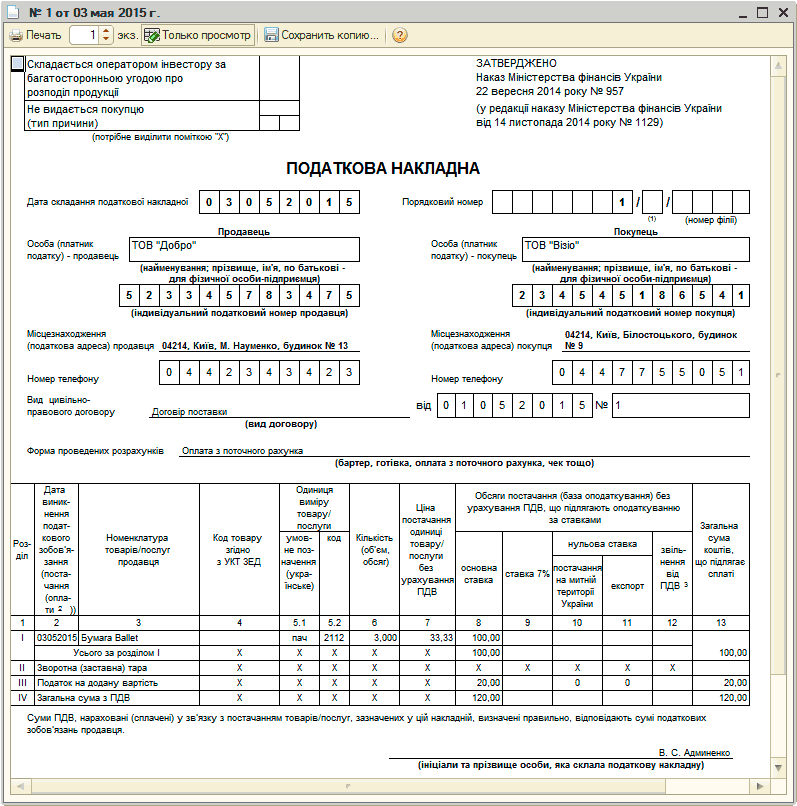

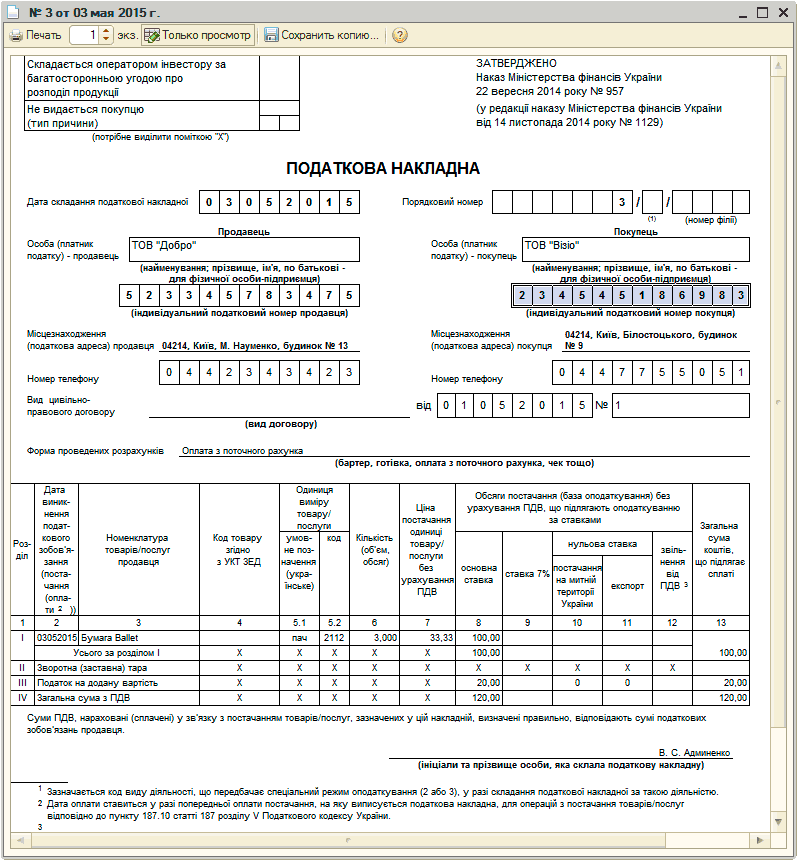

Просмотреть выписанную налоговую накладную можно сформировав печатную форму документа (Рис. 2).

В типовых конфигурациях предусмотрена возможность формировать печатные формы налоговых документов. Это сервисная функция, которая позволяет проверить, распечатать или сохранить в Excel выписанный налоговый документ.

Рисунок 2 – форма документа «Налоговая накладная»

Ниже описан порядок заполнения расчетов корректировок к налоговой накладной по примеру, в различных случаях.

1. Возврат поставленных товаров/услуг от покупателя (изменение количества)

Пример

В связи обнаружением брака, покупатель вернул поставщику ООО «Добро» ранее отгруженный товар.

Возврат от покупателя отгруженных ранее товаров, в конфигурации оформляется документом « Возврат товаров от покупателя ».

С порядком отражения операции возврата товаров и возврата оплаты за товары можно ознакомиться в статье « Возврат товаров от покупателя ».

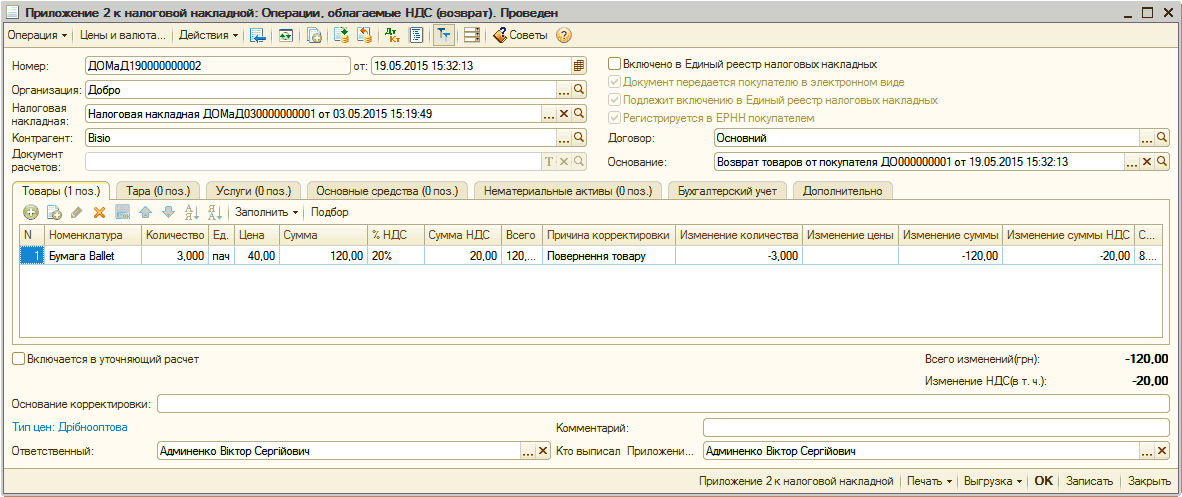

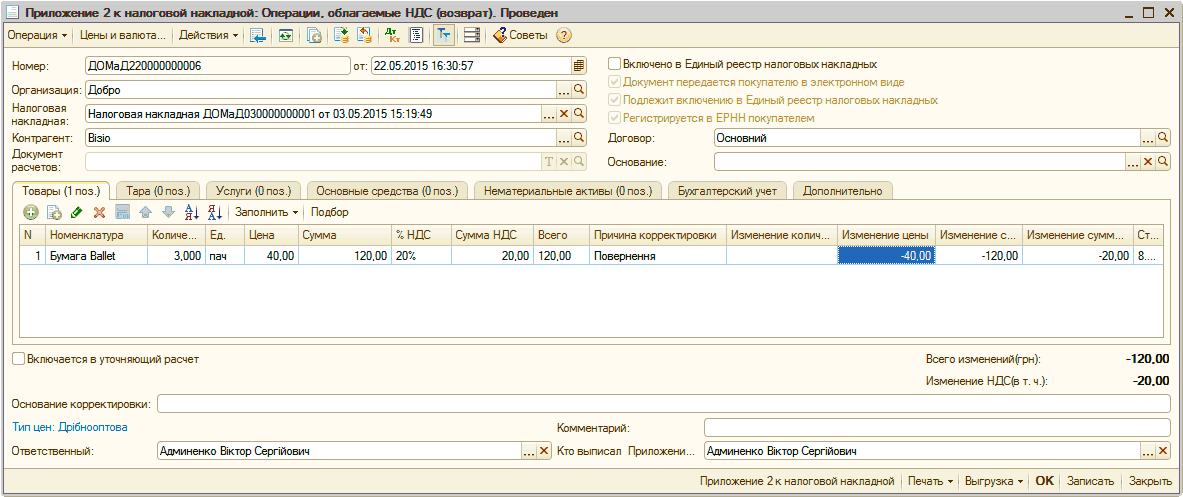

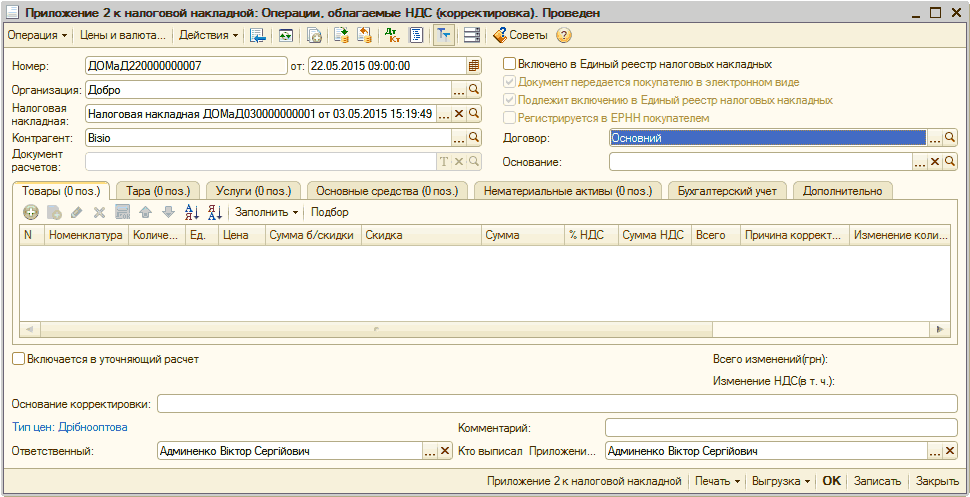

Для изменения количественных показателей оформляется документ «Приложение 2 к налоговой накладной» с видом операции «Операции, облагаемые НДС (возврат)» (Рис. 3).

| Обратить внимание!!! В случаях изменения количества, не связанных с возвратом товаров от покупателя, оформляется документ «Приложение 2 к налоговой накладной» с видом операции «Операции, облагаемые НДС (корректировка)». |

Расчет корректировки к налоговой накладной может быть введен на основании документов «Налоговая накладная» либо «Возврат товаров от покупателя». Реквизиты шапки и табличной части расчета корректировки полностью заполняются из этих документов.

Кроме этого, в табличной части документа «Приложение 2 к налоговой накладной» необходимо указать следующую информацию:

- причина корректировки;

- изменение количества по указанному товару;

- изменение суммы НДС;

- изменение суммы.

Рисунок 3 – заполнение документа «Приложение 2 к налоговой накладной»

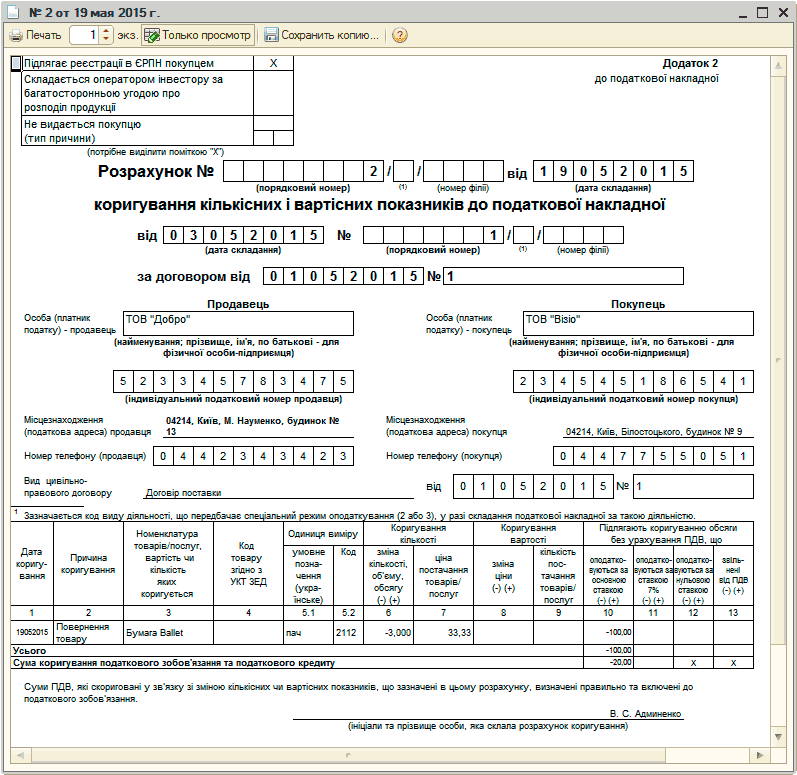

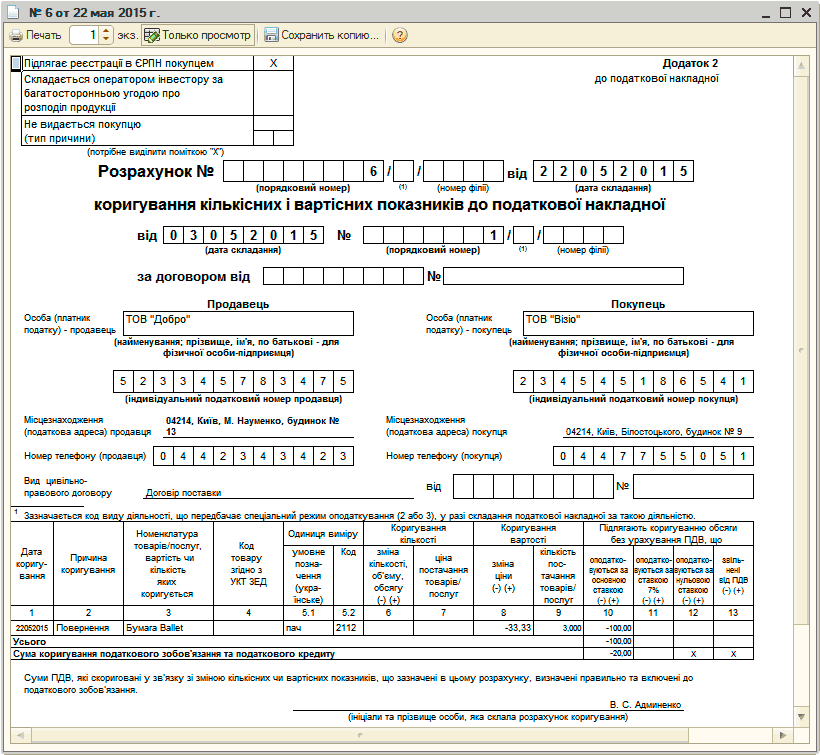

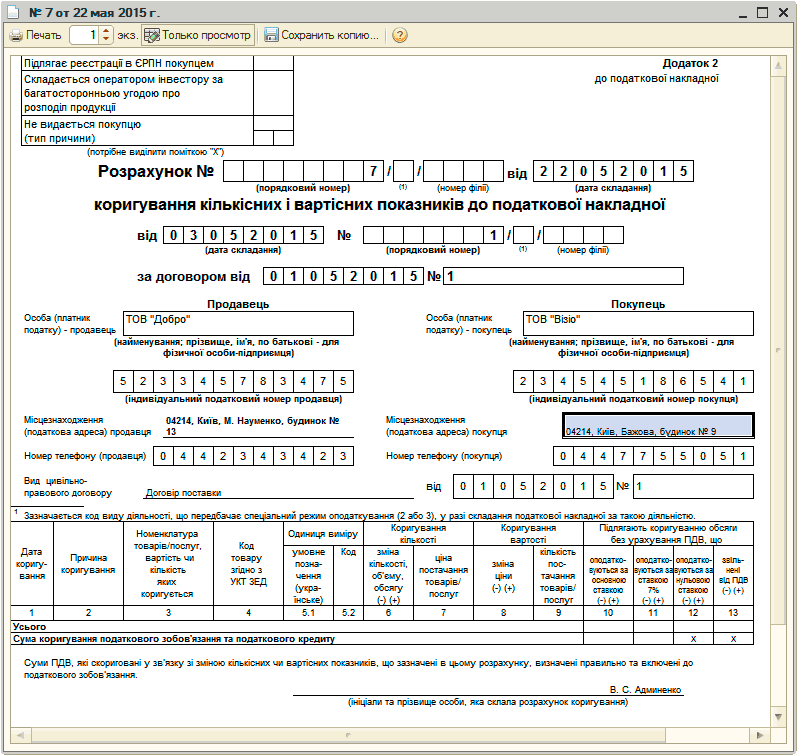

Проверить выписанный налоговый документ можно сформировав печатную форму (Рис. 4).

Рисунок 4 – форма документа «Приложение 2 к налоговой накладной»

2. Возврат суммы предварительной оплаты (изменение цены)

Пример

По требованию покупателя, поставщик ООО «Добро» вернул предварительную оплату покупателю.

Возврат предоплаты покупателю оформляется документом « Платежное поручение исходящее » с видом операции « Возврат денежных средств покупателю ».

С порядком отражения операции возврата предоплаты за товары можно ознакомиться в статье «Возврат товаров от покупателя».

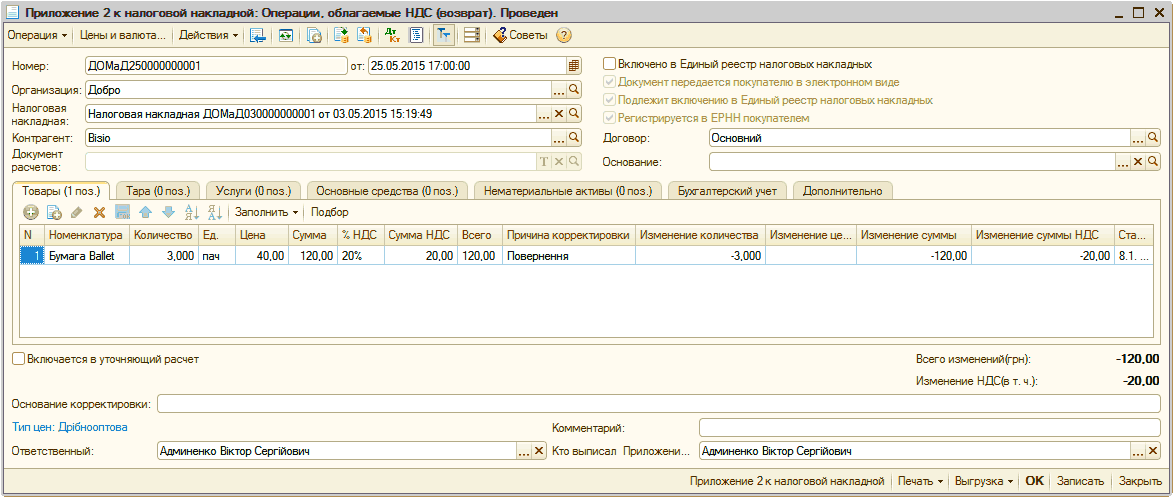

Для изменения стоимостных показателей оформляется документ «Приложение 2 к налоговой накладной» с видом операции «Операции, облагаемые НДС (возврат)» (Рис. 5).

| Обратить внимание!!! В случаях изменения стоимости товаров, не связанных с возвратом предоплаты покупателю (например, изменение цены товаров), оформляется документ «Приложение 2 к налоговой накладной» с видом операции «Операции, облагаемые НДС (корректировка)». |

Документ может быть введен на основании документа «Налоговая накладная». Реквизиты шапки и табличной части документа полностью заполняются из этого документа.

Кроме этого, в табличной части документа «Приложение 2 к налоговой накладной» необходимо указать следующую информацию:

- причина корректировки;

- изменение цены по указанному товару;

- изменение суммы НДС;

- изменение суммы.

Рисунок 5 – заполнение документа «Приложение 2 к налоговой накладной»

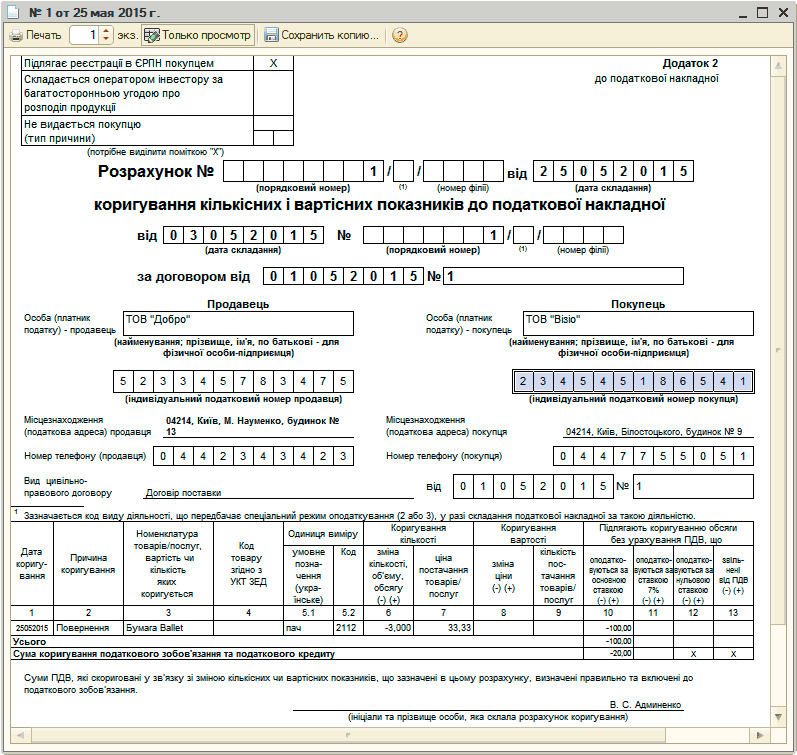

Проверить выписанный налоговый документ можно сформировав печатную форму (Рис. 6).

Рисунок 6 – форма документа «Приложение 2 к налоговой накладной»

3. Изменение цены и количества поставленных товаров/услуг

Пример

Второе событие – отгрузка товаров.

ООО «Добро» фактически осуществило отгрузку товаров в количестве 6 пачек по цене 20 грн. за единицу.

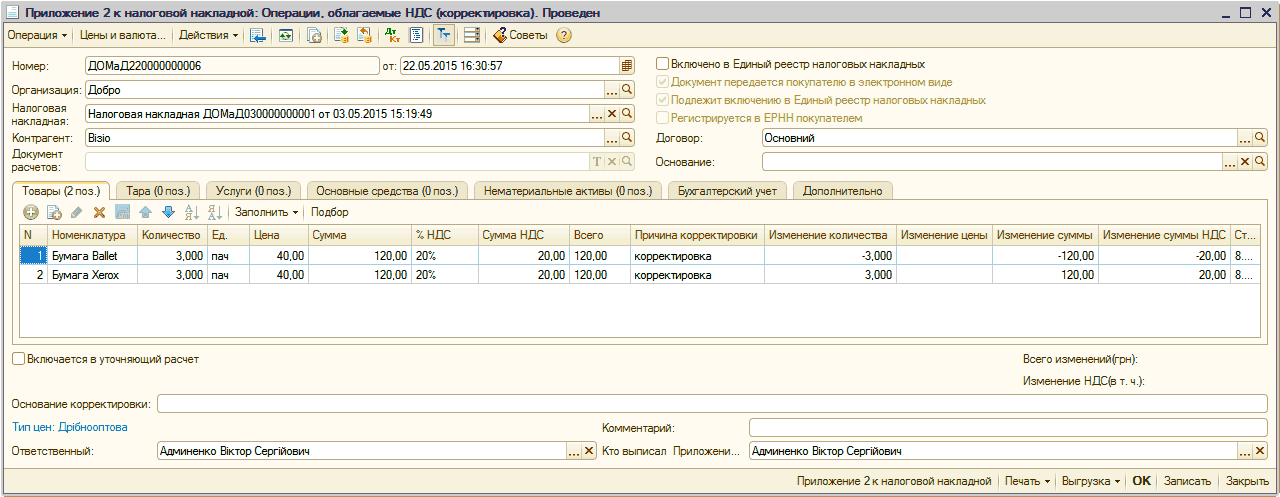

Для изменения стоимостных и количественных показателей необходимо оформить документ «Приложение 2 к налоговой накладной» с видом операции «Операции, облагаемые НДС (корректировка)».

Документ может быть введен на основании документа «Налоговая накладная». В этом случае, автоматически заполняться реквизиты шапки документа и частично реквизиты табличной части.

Также, в табличной части расчета корректировки указывается следующая информация:

- причина корректировки;

- изменение количества по указанному товару;

- изменение цены по указанному товару;

- изменение суммы НДС;

- изменение суммы.

При заполнении расчета корректировки технически представляется возможность отражать в одной строке корректировку либо по цене, либо по количеству.

Таким образом, для изменения количественных и стоимостных показателей в документе «Приложение 2 к налоговой накладной» необходимо заполнить две строки:

- в первой строке необходимо изменить количество товара при старой цене;

- во второй строке необходимо изменить цену для требуемого количества.

Подробнее описано в статье « Заполнение расчета корректировки при изменении количества и цены поставки ».

4. Исправление ошибок в налоговой накладной

4.1. Ошибка в номенклатуре

Пример

Второе событие – отгрузка товаров.

В момент отгрузки товаров обнаружено, что в документе «Налоговая накладная» наименование товара было указано не верно - вместо номенклатуры «Бумага Хerox» указана «Бумага Ballet».

В соответствии с п.192.1 ст.192 НКУ «…Розрахунок коригування до податкової накладної складається також у випадку виправлення помилок, допущених при складанні податкової накладної, у тому числі не пов'язаних із зміною суми компенсації вартості товарів/послуг…».

Таким образом, если в налоговой накладной неверно указана номенклатура товара/услуги, для исправления данной ошибки необходимо оформить документ «Приложение 2 к налоговой накладной» с видом операции «Операции, облагаемые НДС (корректировка)».

Данный расчет корректировки будет содержать две записи (строки):

- в первой строке со знаком «-» необходимо заполнить данные по товару, который был указан ошибочно в налоговой накладной («Бумага Ballet»);

- во второй строке со знаком «+» необходимо заполнить данные по товару, который фактически был отгружен («Бумага Хerox»).

В результате показатель итоговой строки «Сума коригування податкового зобов’язання та податкового кредиту» будет равен 0 (нулю) (Рис. 7).

Рисунок 7 – заполнение документа «Приложение 2 к налоговой накладной»

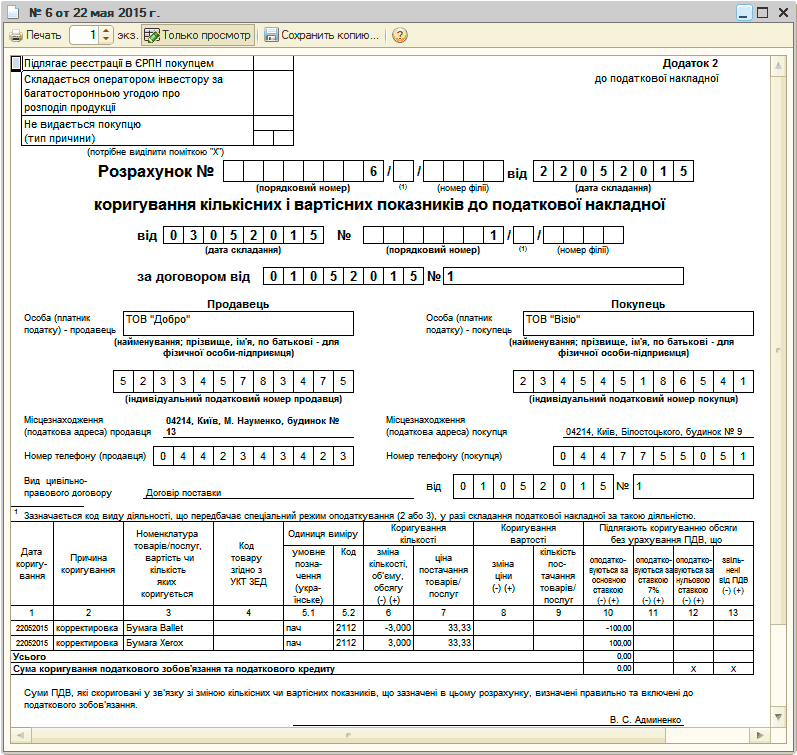

Проверить выписанный налоговый документ можно сформировав печатную форму (Рис. 8).

Рисунок 8 – форма документа «Приложение 2 к налоговой накладной»

4.2 Ошибка в реквизитах шапки документа

Ошибка в адресных данных контрагента

Пример

После оформления документа «Налоговая накладная» на ООО «Визио» обнаружено, что адрес покупателя указан не верно (в то время как табличная часть заполнена верно).

В соответствии с п.21 Порядка №957 при составлении расчета корректировки для исправления ошибок в налоговой накладной, не связанных с изменением сумы компенсации стоимости товаров/услуг, в расчете корректировки указываются исправленные данные.

Порядок заполнения данного расчета корректировки приведен также в письме ГФСУ от 17.02.2015 г. № 5292/7/99-99-19-03-02-17: «…починаючи з 1 січня 2015 року у випадку допущення помилки в реквізитах податкової накладної, складеної як до 1 січня 2015 року так і після зазначеної дати, платник податків на дату виявлення зазначеної помилки має право скласти розрахунок коригування до такої податкової накладної, в якому всі правильно заповнені реквізити податкової накладної повторюються, а реквізит, в якому допущено помилку, заповнюється без помилок. У цьому випадку графи з 1 по 13 розрахунку коригування не заповнюються (залишаються пустими)…».

Таким образом, в шапке расчета корректировки все правильно заполненные реквизиты налоговой накладной повторяются, а реквизит, в котором допущена ошибка, заполняется без ошибок (т.е. записывается верно). А вот табличная часть расчета корректировки не заполняется.

Перед тем, как выписать документ «Приложение 2 к налоговой накладной», необходимо исправить данные в карточке контрагента - покупателя, в примере это адрес.

Документ «Приложение 2 к налоговой накладной» можно сформировать на основании документа «Налоговая накладная». При этом табличную часть документа заполнять не нужно (Рис. 9).

Рисунок 9 – заполнение документа «Приложение 2 к налоговой накладной»

При выгрузке документа «Приложения 2 к налоговой накладной» с пустой табличной частью в XML выдается сообщение об ошибке, которое нужно игнорировать. Если используется программа сдачи отчетности и обмена налоговыми накладными «1С:Звит», проблем с выгрузкой налоговых документов не будет.

На усмотрение пользователя также реализована возможность отражать нулевые корректировки в приложении Д1 декларации по НДС. Для этого в документе «Приложение 2 к налоговой накладной» нужно добавить строку, с заполненными колонками «Номенклатура», «Ставка НДС» и « Статья декларации НДС (н/о)», но без заполнения корректируемых показателей («Изменение количества», «Изменение цены»). Именно значение реквизита статья декларации по НДС, позволяет программе «определить», в какую из таблиц Декларации нужно отнести данную корректировку. Перед заполнением отчета «Декларация по НДС» необходимо установить флаг «Отражать нулевые корректировки НО/НК в Приложении 1» на верхней панели отчета.

Проверить выписанный налоговый документ можно сформировав печатную форму (Рис. 10).

Рисунок 10 – форма документа «Приложение 2 к налоговой накладной»

Ошибка в ИНН контрагента

Пример

После оформления документа «Налоговая накладная» на ООО «Визио» обнаружено, что ИНН покупателя указан не верно (в то время как табличная часть заполнена верно).

Ранее в консультации ГФСУ (письме ГФСУ от 17.02.2015 г. № 5292/7/99-99-19-03-02-17) рекомендовалось для исправления налоговой накладной с ошибкой в ИНН покупателя составлять два расчета корректировки (один с «-» с неправильным ИНН, второй с «+» с правильным ИНН).

Позже появилось разъяснение (информация по данным категории ОИР 101.19), что для исправления ошибки в ИНН покупателя необходимо составить однин расчет корректировки с «-», а также составить и зарегистрировать новую налоговую накладную.

Поскольку, на текущий момент нет итоговой налоговой консультации (ст.52 НКУ), которая бы регламентировала этот вопрос, рекомендуется придерживаться именно второго разъяснения ГФСУ.

Для исправления ошибки в налоговой накладной, допущенной в поле ИНН покупателя, продавец должен:

1. оформить расчет корректировки на контрагента – «покупателя» с ошибочным ИНН. То есть реквизиты его шапки повторяются с ошибкой (как в «ошибочной» налоговой накладной), а суммы в табличной части заполняются со знаком «-» (чтобы обнулить ошибку из налоговой накладной) (Рис. 11).

Рисунок 11 – заполнение документа «Приложение 2 к налоговой накладной»

Проверить выписанный налоговый документ можно сформировав печатную форму (Рис. 12).

Рисунок 12 – форма документа «Приложение 2 к налоговой накладной»

2. создать «новую» налоговую накладную на контрагента – «покупателя» с правильным ИНН.

Поскольку в конфигурации предусмотрена возможность указания лишь одного значения каждого из реквизитов карточки контрагента (не ведется история значений реквизитов), в случае изменения каких-либо данных наиболее правильным будет, создать карточку нового контрагента с новыми данными.

Налоговую накладную продавец выписывает с учетом следующих особенностей:

- реквизиты заглавной части указываются без ошибок, то есть в поле «ИНН покупателя» указывается правильный ИНН покупателя;

- в поле «Дата составления» указывается дата возникновения налоговых обязательств продавца, то есть дата составления налоговой накладной с «неверным» ИНН;

- такой налоговой накладной присваивается новый порядковый номер, отличный от порядкового номера налоговой накладной с «неверным» ИНН покупателя;

- в табличной части такой налоговой накладной указываются объем операций по поставке товаров/услуг и иные показатели, которые были указаны в налоговой накладной с «неверным» ИНН (Рис. 13).

Рисунок 13 – заполнение документа «Налоговая накладная»

Проверить выписанный налоговый документ можно сформировав печатную форму (Рис. 14).

Рисунок 14 – форма документа «Налоговая накладная»

Помимо оформления вышеуказанных документов, в данном случае необходимо будет оформить операцию переноса задолженности между контрагентами с разными ИНН, при помощи документа « Корректировка долга ».

Более подробно про изменение реквизитов контрагента описано в статье « Изменение налоговых реквизитов контрагента ».

Ошибка в номере и дате

Исправление номера или даты налоговой накладной путем представления расчета корректировки запрещено (п.21 Порядка № 957).

Возникновение проблем, связанных с неправильно указанным порядковым номером налоговой накладной, вряд ли возможно, т.к. согласно п.5 Порядка № 957 учет (нумерация) составленных налоговых накладных ведется плательщиком НДС в произвольной форме и порядке.

Согласно п.201.4 ст.201 НКУ дата составления налоговой накладной должна соответствовать дате возникновения налоговых обязательств.

Если дата налоговой накладной не соответствует дате возникновения налоговых обязательств, то такая налоговая накладная может быть признана неправильно составленной, и как следствие – непризнание налогового кредита у покупателя.

Все же бывают ситуации, когда дата в налоговой накладной указана не верно (например, ошибочно указана не та дата).

В этом случае рекомендуется считать такую НН излишне выписанной и для исправления данной ошибки к этой налоговой накладной оформляется расчет корректировки, которым обнуляются ее показатели, и выписывается «новая» налоговая накладная с правильной датой.

| Важно! Применить описанный вариант исправления ошибки в дате налоговой накладной без последствий можно, только если она выявлена до подачи отчетности за период, в котором была составлена данная налоговая накладная, и до истечения установленного срока регистрации налоговой накладной. |

Другие материалы по теме:

податкової накладної, возврат от покупателя, облагаемые ндс, налоговую накладную, приложение 2 к налоговой накладной, ошибка, примеры, от покупателя, изменение, сохранить, бухгалтерия для бюджетных учреждений украины, налоговой накладной, налоговая накладная, послуг, возврат, редакция, бюджет, накладная, услуг, пример, управление, контрагент, операции, конфигурации, документа, документ

Материалы из раздела: 1С:Предприятие 8.2 / Учет в бюджетных учреждениях / Комплексный учет для бюджетных учреждений Украины

Другие материалы по теме:

Составление расчета корректировки (учет у продавца)

Заполнение расчета корректировки (учет у покупателя)

Учет безналичных денежных средств. Поступление денежных средств

Нас находят: 1С - Приложение 2 к НН, заполнение додатка 2 к НН при возврате денег, пример корректировки увеличения цены в налоговой накладной, https://stimul kiev ua/materialy htm?a=sostavlenie-rascheta-korrektirovki-uchet-u-prodavtsa-1, как правильно сделать налоговую корректировку на ошибочно выписанную налоговую, рк в 1с як провести, bpvtytybt wtys eckeub bcghfdktybt ljlfnjr 2, как сделать приложение 2 к налоговой 2018, розрахунок коригування в програмі 1с 8 3, корректировка налоговой август 2018г кто подписывает-продавец или покупатель?

Мы на Facebook