1С:Предприятие 8.2 /

Учет в бюджетных учреждениях /

Комплексный учет для бюджетных учреждений Украины

Составление уточняющего расчета по НДС

Формирование Уточняющего расчета

1. Корректировка налоговых обязательств по причине занижения налоговых обязательств

2. Корректировка налоговых обязательств по причине завышения налогового кредита

Приведенные в методиках рекомендации моделировались в конфигурации « Бухгалтерия для бюджетных учреждений Украины » (редакция 1.0). Методика также применима для конфигурации « Комплексный учет для бюджетных учреждений Украины » (редакция 1.0).

Общая информация

Предусмотрены следующие варианты исправления ошибок в декларации по НДС:

- Если ошибки обнаружены до окончания предельного срока подачи декларации - подается новая декларация с признаком «Звітна нова» с исправленными показателями.

- Если ошибки обнаружены после окончания предельного срока подачи декларации (в ранее поданной декларации, с учетом сроков давности) - подается уточняющий расчет в качестве самостоятельного документа (далее — Уточняющий расчет).

В данной статье рассмотрены примеры оформления Уточняющего расчета в качестве самостоятельного документа.

Процедура исправления ошибок изложена в Порядке заполнения и предоставления Декларации по налогу на добавленную стоимость, утвержденном приказом Министерства финансов Украины от 28.01.16 г. № 21 (далее — Порядок № 21).

Для корректного представления Уточняющего расчета, необходимо учитывать следующие особенности:

- Ошибки исправляются уточняющим расчетом по форме , действующей на дату его подачи (п.1 раздела VІ Порядка № 21).

- Уточняющий расчет подается только как самостоятельный документ. В качестве приложения к декларации его подавать нельзя.

- Исправить ошибку можно, если не прошло 1095 дней после предельного срока подачи декларации, в которой допущена ошибка.

- Одним уточняющим расчетом можно исправить ошибки только одной декларации.

- Вместе с декларацией может потребоваться подать и приложения, в том случае, если исправляются строки, к которым необходимо подавать такие приложения (п.8 раздела VІ Порядка № 21).

Формирование Уточняющего расчета

В конфигурации «Уточняющий расчет по НДС» в связи с обнаружением и исправлением ошибки можно создать и заполнить в разделе « Регламентированные отчеты » (меню «Операции» - «Справочники»).

Более подробный порядок работы с формой «Регламентированная и финансовая отчетность » описан в статье «Работа с формой « Регламентированная и финансовая отчетность »».

Перед автоматическим заполнением Уточняющего расчета необходимо в шапке отчета в поле «03» указать уточняемый период и в соответствующем реквизите формы выбрать уточняемую декларацию или последний уточняющий расчет за указанный период.

Затем нужно указать, к какой декларации Уточняющий расчет будет представляться, и установить отметку (х) в соответствующей строке поля «01»:

- если подается к общей налоговой декларации – отметка в строке «0110»;

- если подается к «спецрежимной» декларации – отметка в соответствующей строке «0121»/«0122»/«0123».

При автоматическом заполнении по кнопке «Заполнить» Уточняющий расчет заполнится:

- данными декларации по НДС (последнего уточняющего расчета), ошибки которой исправляются, и ссылка на которую указана в шапке формы отчета;

- данными документов « Налоговая накладная », «Приложение 2 к налоговой накладной » и « Регистрация входящего налогового документа », составленных для исправления ошибок прошлых периодов, в которых установлен признак « Включается в уточняющий расчет » и указан соответствующий уточняемый период.

В уточняющем отчете отобразятся только данные налоговых документов, период выписки которых (т.е. дата - реквизит «от») соответствует периоду, указанному в реквизите «Период выборки уточняющих записей» шапки отчета (Рис. 1).

Рисунок 1 – фрагмент отчета «Уточняющий расчет по НДС»

Ниже приведены примеры составления уточняющего расчета, который подается в связи с корректировкой налоговых обязательств по причине:

- занижения налоговых обязательств;

- завышения налогового кредита.

1. Корректировка налоговых обязательств по причине занижения налоговых обязательств

Пример

В феврале обнаружено, что в декларации за январь плательщик неправильно рассчитал сумму налоговых обязательств, в результате чего занизил обязательства (строка 1, и соответственно строка 9 Декларации).

В данном примере рассмотрена ситуация, когда предприятие ликвидировало основное средство по самостоятельному решению, но налоговая накладная на условную продажу не оформлена.

Для начисления налоговых обязательств на условную продажу при списании ОС необходимо оформить документ «Налоговая накладная» с видом операции «Условная продажа при списании ОС» датой того периода, в котором оформлена операция списания. На закладке «Прочее» необходимо установить флаг в поле «Включается в уточняющий расчет» и указать уточняемый период (Рис. 2).

Рисунок 2 – заполнение документа «Налоговая накладная»

Налоговая накладная на условную продажу остается у поставщика, поэтому в конфигурации в качестве контрагента необходимо указать собственную организацию, то есть нужно в справочнике «Контрагенты» создать элемент, в котором указать данные своей организации. По этому контрагенту необходимо создать договор (не проводить его, а только записать) и указать его в поле «Договор» налоговой накладной.

После оформления налоговых документов уточняющих данные прошлых периодов можно перейти к заполнению регламентированного отчета «Уточняющий расчет по НДС» (Рис. 3).

По примеру, в феврале уточняются данные за январь, поэтому в шапке отчета указывается уточняемый период «01.2016», а в соответствующем реквизите формы отчета выбирается уточняемая декларация по НДС за январь 2016 г. Также в реквизите «Период выборки уточняющих записей» указывается период выписки налоговых документов.

![Й Уточняющий расчет по НДС за Лютий 201Б р. ж Заполнить Очистить Расшифровка Настройка - Настройка страниц Расширить поле бланка 2 _ П X Дата подписи: 29.02.2016 Р Организация: Управл ння Единица измерения: в гривнях точность 0 С ] Автоматический расчет О](/img/materialy_sostavlenie-utochnyayushchego-rascheta-po-nds-1/image005.png)

Рисунок 3 – фрагмент отчета «Уточняющий расчет по НДС»

После нажатия в верхнем левом углу отчета кнопки «Заполнить», отчет «Уточняющий расчет по НДС» автоматически заполниться следующими данными (Рис. 4):

- графа 4 - показателями декларации, ошибки которой исправляются;

- графа 5 - показателями графи 4, с учетом данных исправления. Т.е. с учетом сумм налоговых документов, составленных для исправления ошибок прошлых периодов;

- графа 6 – разницей показателей гр.5 и гр.4. То есть данными исправления (суммами по исправляемым ошибкам).

Рисунок 4 – фрагмент раздела І отчета «Уточняющий расчет по НДС»

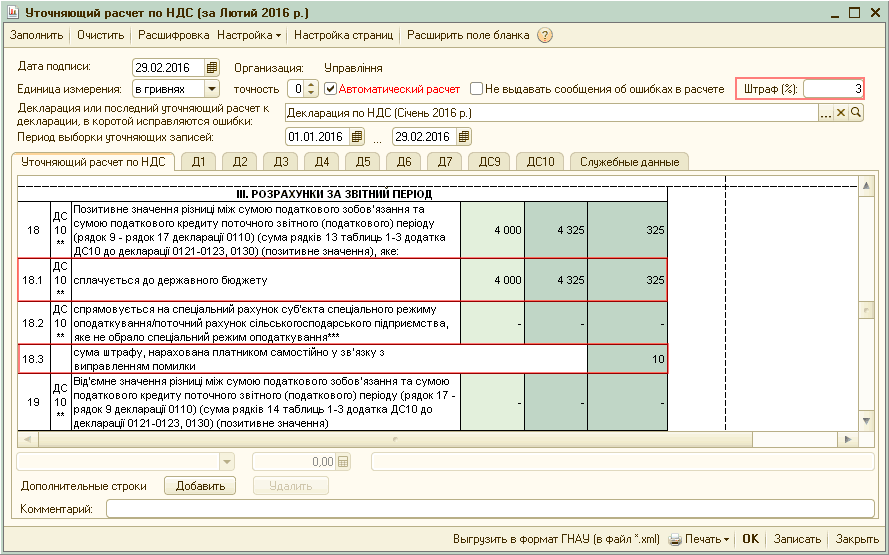

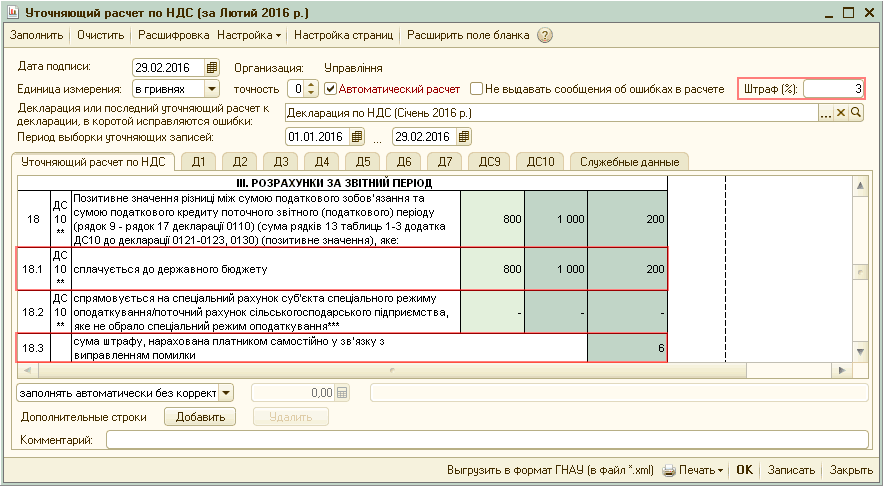

По примеру, в результате исправления ошибки по завышению налоговых обязательств, в уточняющем расчете отразится увеличение налоговых обязательств, что приведет к увеличению суммы к уплате (строка 18.1 Уточняющего расчета).

Кроме того, поскольку занижение налоговых обязательств привело к недоплате НДС в бюджет, необходимо отобразить начисление штрафа в размере 3% от суммы такого обязательства. Сума штрафа отражается в строке 18.3 Уточняющего расчета (Рис. 5).

Рисунок 5 – фрагмент раздела ІІІ отчета «Уточняющий расчет по НДС»

B соответствии с п.8 раздела VІ Порядка № 21 вместе с уточняющим расчетом могут подаваться и приложения, в том случае если исправляются строки, к которым нужно подавать такие приложения.

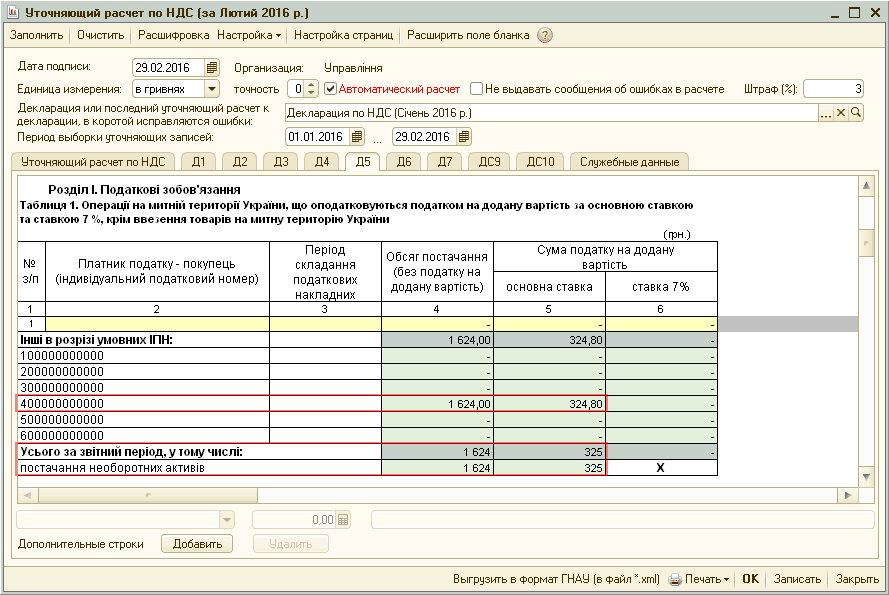

По примеру, налоговая накладная на условную продажу не отображена в предоставленной ранее декларации, соответственно и в приложении 5, поэтому к Уточняющему расчету необходимо также подать приложение 5, содержащее информацию по уточненному показателю (Рис. 6).

| Важно!!! Приложения к уточняющему расчету подаются в том случае, если ошибка допущена в строках, при заполнении которых обязаны подаваться приложения. Такие приложения подаются с отметкой «уточнюючий» и в них указывается только сумма уточнения показателей (со знаком «+» или «-»), соответствующая данным из графы 6 уточняющего расчета. Если графа 6 не заполнена, то «пустые» приложение подавать не нужно. |

Рисунок 6 – фрагмент приложения 5 отчета «Уточняющий расчет по НДС»

2. Корректировка налоговых обязательств по причине завышения налогового кредита

Пример

В феврале выяснилось, что в декларации за январь плательщик неправильно рассчитал сумму налогового кредита, в результате чего завысил налоговый кредит (строка 10.1, и соответственно строка 17 Декларации).

В данном примере рассмотрена ситуация, когда предприятие включило в состав налогового кредита одну налоговую накладную два раза.

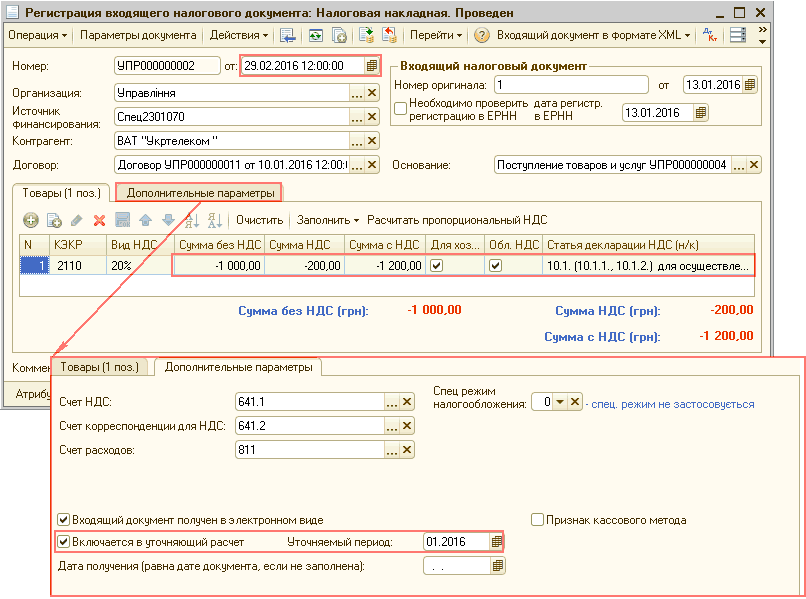

Для отражения корректировки налогового кредита необходимо оформить документ « Регистрация входящего налогового документа » с видом операции «Налоговая накладная», датой периода обнаружения ошибки. На закладке « Дополнительные параметры » нужно установить флаг в поле «Включается в уточняющий расчет» и указать уточняемый период (Рис. 7).

Рисунок 7 – заполнение документа «Регистрация входящего налогового документа»

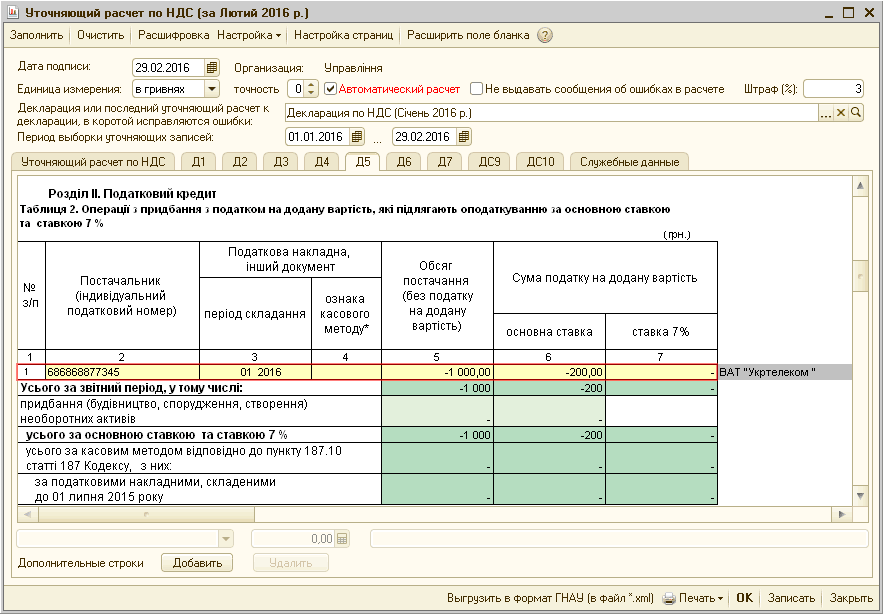

После оформления налоговых документов уточняющих данные прошлых периодов можно перейти к заполнению регламентированного отчета «Уточняющий расчет по НДС» (Рис. 8).

По примеру, в феврале уточняются данные за январь, поэтому на форме бланка указывается уточняемый период «01.2016», в соответствующем реквизите формы выбирается уточняемая декларация по НДС за январь 2016 г., а также в реквизите «Период выборки уточняющих записей» указывается период выписки налоговых документов.

Рисунок 8 – фрагмент отчета «Уточняющий расчет по НДС»

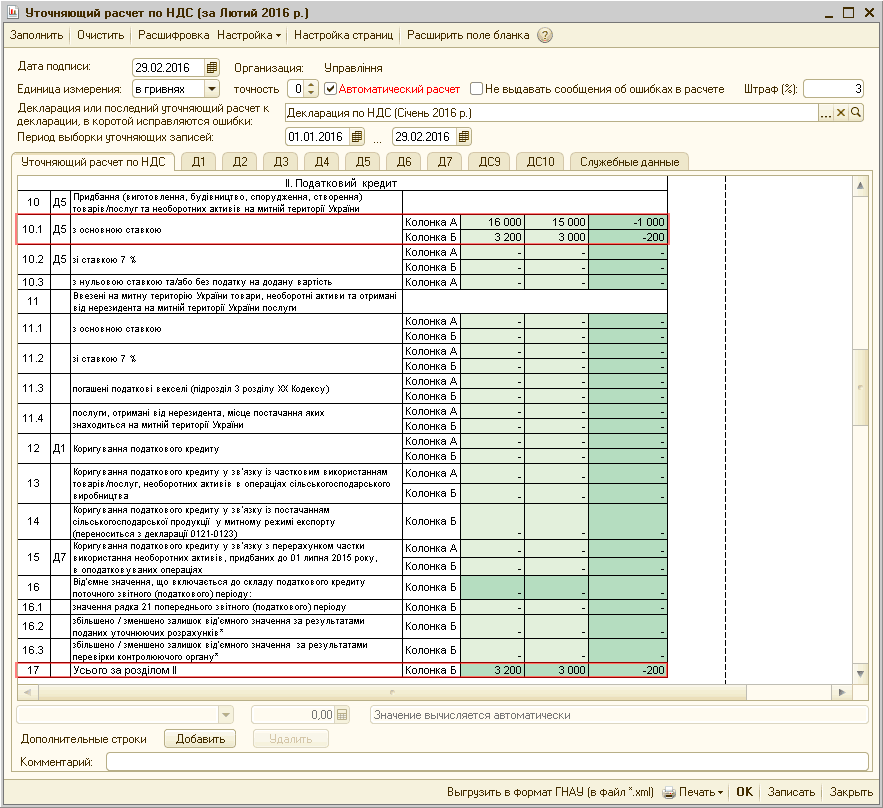

После нажатия в верхнем левом углу отчета кнопки «Заполнить», отчет «Уточняющий расчет по НДС» автоматически заполниться следующими данными (Рис. 9):

- графа 4 - показателями декларации, ошибки которой исправляются;

- графа 5 - показателями графи 4, с учетом данных исправления. Т.е. с учетом сумм налоговых документов, составленных для исправления ошибок прошлых периодов;

- графа 6 – разницей показателей гр.5 и гр.4. То есть данными исправления (суммами по исправляемым ошибкам).

Рисунок 9 – фрагмент раздела ІІ отчета «Уточняющий расчет по НДС»

По примеру, в результате исправления ошибки по завышению налогового кредита, в уточняющем расчете отобразится увеличение налоговых обязательств, что приведет к увеличению суммы к уплате (строка 18.1 Уточняющего расчета).

Кроме того, поскольку занижение налоговых обязательств привело к недоплате НДС в бюджет, необходимо отразить начисление штрафа в размере 3% от суммы такого обязательства. Сумма штрафа отображается в строке 18.3 Уточняющего расчета (Рис. 10).

Рисунок 10 – фрагмент раздела ІІІ отчета «Уточняющий расчет по НДС»

B соответствии с п.8 раздела VІ Порядка № 21 вместе с уточняющим расчетом могут подаваться и приложения, в том случае если исправляются строки, к которым нужно подавать такие приложения.

По примеру, налоговая накладная дважды отражена в строках предоставленной ранее декларации, соответственно и в приложении 5, поэтому к Уточняющему расчету нужно подать также приложение 5, содержащее информацию по уточненному показателю (Рис. 11).

| Важно!!! Приложения к уточняющему расчету подаются в том случае, если ошибка допущена в строках, при заполнении которых обязаны подаваться приложения. Такие приложения подаются с отметкой «уточнюючий» и в них указывается только сумма уточнения показателей (со знаком «+» или «-»), соответствующая данным из графы 6 уточняющего расчета. Если графа 6 не заполнена, то «пустые» приложение подавать не нужно. |

Рисунок 11 – фрагмент приложения 5 отчета «Уточняющий расчет по НДС»

| Обратить внимание!!! Если ошибка не повлияла на расчеты с бюджетом (ошибки, допущенные при декларировании отрицательного значения в строке 21, которые в будущих отчетных периодах не повлияли на значение строки 18 или строки 20.2), подается один уточняющий расчет за отчетный период , в котором допущена ошибка. Значение графы 6 строки 21 Уточняющего расчета (как увеличение, так и уменьшение) учитывается в строке 16.2 декларации за отчетный период, в котором подан такой Уточняющий расчет (п.5 раздела VІ Порядка № 21). Если ошибка повлияла на расчеты с бюджетом (повлекла за собой недоплату, переплату или изменение бюджетного возмещения), уточняющий расчет подается за каждый отчетный период, в котором значение строки 21 декларации повлияло на значение строки 18 или строки 20.2. |

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Курсы программирования 1С:Предприятие 8.2

Курс «Все об НДС в программе 1С»

Другие материалы по теме:

настройка страниц, расшифровка, уточняющий расчет, регламентированная и финансовая отчетность, единица измерения, настройка ..., регистрация входящего налогового документа, ошибки, приложения, бухгалтерия для бюджетных учреждений украины, налоговая накладная, раздел, бюджет, накладная, дата, настройка, счета, заполнить, документов, период, отчет, расчет, конфигурации, документа, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Учет в бюджетных учреждениях / Комплексный учет для бюджетных учреждений Украины

Другие материалы по теме:

Составление уточняющего расчета по НДС

Источники данных для расчетов бюджетирования

Общесистемные механизмы и принципы

Исправления ошибок входящего НДС прошлого и/или текущего периода

Исправления ошибок входящего НДС прошлого и/или текущего периода

Нас находят: уточненная декларация по ндс 2020 украина, образец уточненной декларации по ндс, 1с предприятие 8 3 уточнюючий расчет по ндс, уточненка по ндс в 2015 украина, уточняющий расчет по ндс 2017 пример, что делать если уточняющей задвоили обязательство пл ндс, как подать уточненную декларацию по ндс украина, пример заполнения уточняющего расчета по ндс 2021 украина, https://stimul kiev ua/materialy htm?a=sostavlenie-utochnyayushchego-rascheta-po-nds-1, возвратные отходы в отчёте производства за смену 1с утп

Мы на Facebook