1С:Предприятие 8.2 /

Бухгалтерия для Украины /

Ведение учета

Учет операций с давальческим сырьем

Учет у предприятия-переработчика

Учет у предприятия-переработчика

Использование контрактов на переработку давальческого сырья нужно предприятию-переработчику, потому что ему не надо привлекать дополнительных работников для его покупки. Плюс ко всему, у него сразу же есть гарантированный покупатель. Такая позиция переработчика не особо перспективна, но в кризисных ситуациях помогает выжить.

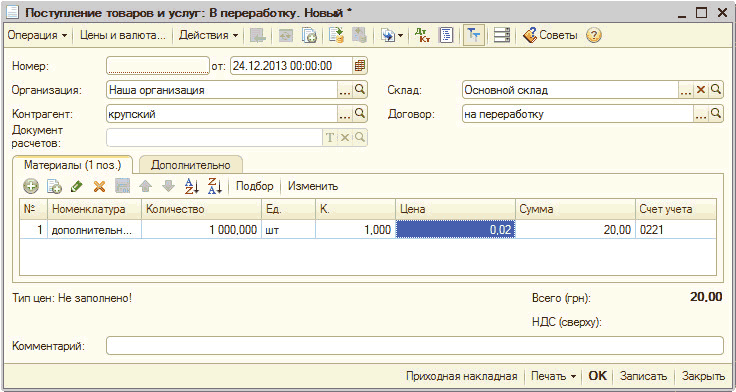

В управленческом и бухгалтерском учете обработка давальческого сырья не считается выпуском готовой продукции, поскольку полученный продукт есть собственность давателя сырья. Обработка такого сырья считается услугой производственного характера. Взятие сырья в переработку оформляется документом «Поступление товаров и услуг» с видом операции «В переработку» (рисунок ниже). В шапке документа записываем предприятие-давателя (реквизит «Контрагент»), и договор-основание с информационной базы с видом операции «С покупателем».

В табличной части указываем список материалов для переработки, их количество, цену и счет учета. Согласно Инструкции Минфина от 30.11.99 г. №– 291, запасы , взятые предприятием на ответственное хранение, переработку (давальческое сырье), комиссию, учитываются на счетах класса 0 « Забалансовые счета », а именно на забалансовом счете 02 «Активы на ответственном хранении». Мы только приходуем материал на склад, и субсчет выбираем соответствующий, 0221 «Материалы на складе».

Материалы приходуются по залоговой цене (графа «Цена»), так как право собственности на чужие материалы не переходит к предприятию-переработчику. На закладке «Дополнительно» пишут номер и дату выписки входящего документа. После проведения получим проводку «Дт 0221 → Кт → ».

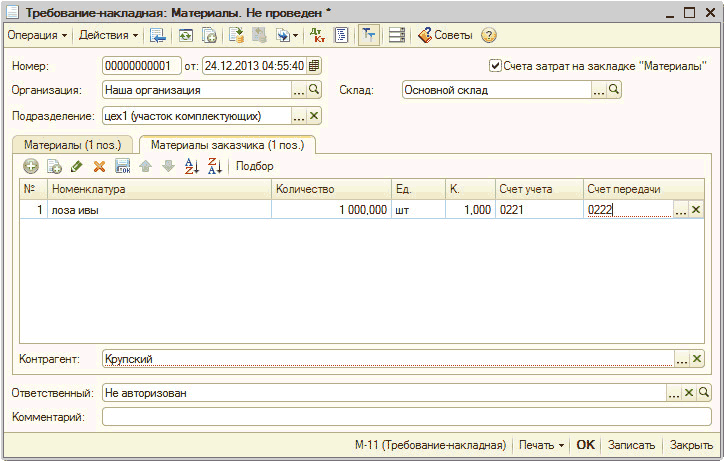

Передача материалов в обработку оформляется документом «Требование-накладная» с видом операции «Материалы». В этом документе нужно будет заполнить две закладки:

· «Материалы заказчика», где создают список передаваемых материалов и их количество (рисунок дольше) и счет передачи 0222;

· «Счета учета затрат» о затратах на переработку данного сырья (счет 23), в «Счете затрат» выберем нужный субсчет и обозначим его аналитику.

Материалы, использованные для обработки чужих материалов оформляют документом «Требование-накладная» (обязательно заполнить закладку «Материалы») или впоследствии док. «Отчет производства за смену» с активным в шапке флажком «Списать материалы».

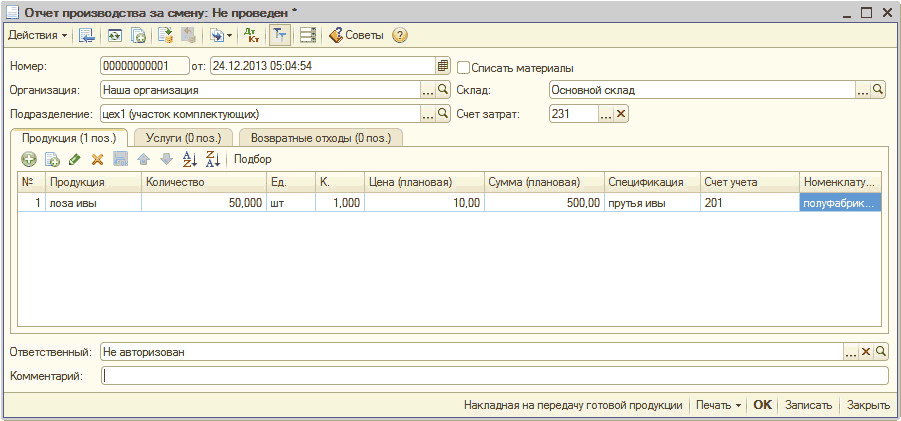

Документ «Отчет производства за смену» дан для оформления выпуска продукции, полуфабрикатов из собственных и чужих материалов. В шапке документа указываем счет учета и его аналитику для накопления собственных затрат по оказанию услуги по переработке.

На закладке «Продукция» (рисунок выше) пишем список выпущенных полуфабрикатов (продукции), их к-во и плановую себестоимость переработки. Используя механизм спецификации и указав спецификацию для приходуемой из производства продукции, мы получаем возможность механически заполнить закладку «Материалы» списком использованных в производстве материалов. Обратите внимание, что спецификации для продукции, часто создаются с, учитывая все использованные материалы, а документом «Отчет производства за смену» списываются только свои материалы, и список использованных материалов придется скорректировать вручную.

После заполнения всех реквизитов проведем документ, получив проводки:

· Дт 234 → Кт 231 на сумму плановой себестоимости услуги по переработке. Если этим документом проводилось и списание использованного сырья в производство, то будет еще одна проводка:

· Дт 231 → Кт 20 на сумму списанных в производство собственных материалов. Также документ учитывает движение по регистру сведений «Выпуск продукции и услуг в плановых ценах ( бухгалтерский учет )».

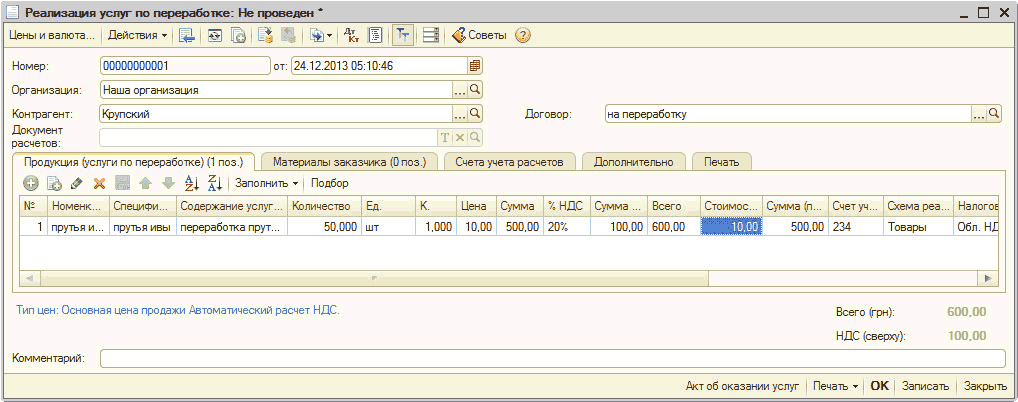

После всего проводят документ «Реализация услуг по переработке». Он показывает в бухгалтерском и налоговом учете оказание услуг по выпуску продукции из чужого сырья и составляет форму об израсходованных при выпуске продукции давальческих материалах.

В шапке указывают контрагента и договор. На вкладке «Продукция (услуги по переработке)» записывают выпущенную продукцию, ее количество и цену (3.6.16). Можно воспользоваться кнопкой «Заполнить» и каким-то из вариантов: «Заполнить по отчету производства за смену» или «По остаткам счета 234». Затем в графе «Счет учета» ставят субсчет 234, в «Схеме реализации» выбирают «Услуги», а в « Налоговом назначении дох.» вид деятельности «Хозяйственная». Переходя на вкладку «Материалы заказчика» (3.6.16) обозначены использованные в производстве материалы заказчика.

Для автоматического заполнения табличной части можно воспользоваться кнопкойа «Заполнить». В открывшемся меню можно выбрать способ заполнения: «По остаткам счета 0222» или «Заполнить по спецификации». Последний способ, требует заполнения реквизита «Спецификации» на закладке «Продукция (услуги по переработке)». В закладку «Материалы заказчика» перейдут все материалы, указанные в спецификации на производство этой продукции или полуфабриката, потому перечень списываемых материалов нужно будет скорректировать вручную.

После проведения мы получим такие проводки в бух. учете:

· Дт 361 (6811) → Кт 703 → доход от оказания производственной услуги;

· Дт 903 → Кт 234 → траты на оказание услуг по переработке;

· Дт → Кт 0222 → списание материалов заказчика, данных для переработки;

· Дт 703 → Кт 6432 → снижен доход от оказания производственной услуги на сумму НДС.

У предприятия-переработчика появятся обязательства по НДС. Потому нужно не забыть выписать налоговую накладную. Это можно на основании док. «Реализация услуг по переработке». Окончательный расчет с заказчиком проходит при получении оплаты. Еще в конце периода с помощью документа « Закрытие месяца » производят расчет фактической себестоимости услуг по обработке давальческого сырья. Сначала в документе нужно установить флажок напротив операции «Расчет и корректировка себестоимости продукции (услуг)». Потом по результатам операции будут составлены корректировочные проводки.

Учет у заказчика

Заключение договоров на переработку чужого сырья выгодно не только для переработчика, но и для заказчика, в случае, когда не хватает своих производственных мощностей либо они отсутствуют. Более того, подобные договора помогают снизить налогообложение у заказчика, так как право собственности на материалы заказчик не передает и это не считается продажей, по причине отсутствия объекта для обложения налогами.

Оформить передачу сырья исполнителю в данной программе призван документ «Передача в переработку» (меню «Производство»). Он создан для отражения в бухгалтерском и налоговом учете таких операций:

· «Передача материалов переработчику» → для того, чтоб отразить в учете передачу своих материалов стороннему переработчику для дальнейшего выпуска продукции;

· «Передача продукции заказчику» → чтоб передать заказчику продукцию, выпущенную из давальческого сырья и для составления печатной формы накладной на передачу гот. продукции, если она переходит заказчику раньше, чем оформятся фин. документы на оказание работ по переработке давальческого сырья. Эта операция не формирует движения.

Выбрав операцию «Передача материалов переработчику» в шапке обозначаем склад, с которого идет списание передаваемых в переработку материалов, контрагента, название и номер договора. Во вкладке «Товары» записывают материалы, передаваемые на переработку, указывают счет складского учета и счет передачи (как правило, это субсчет 206).

Потом будет сформирована проводка Дт 206 → Кт 201 и движение по регистрам сведений « Партии товаров на складах (Налоговый учет)» и «Партии товаров переданные (Налоговый учет)» (если ведется партионный учет ).

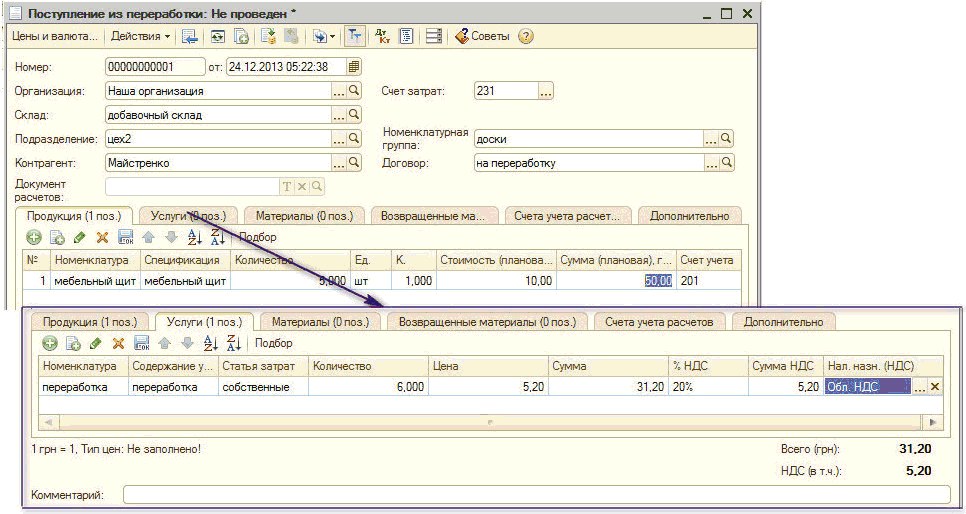

Документ «Поступление из переработки» нужен для оформления переработанных товаров. В шапке указывается склад, куда приходуется продукция, контрагент и договор. В реквизите «Счет затрат» (3.6.17) указывается счет, где накапливаются траты, учитывающие себестоимость поступившей продукции.

Вкладка «Продукция» создана для заполнения перечня продукции, изготовленной переработчиком, ее количества и плановой себестоимости. Именно плановая себестоимость есть основанием для оприходования продукции на склад. Фактическая себестоимость рассчитывается позже с помощью документа «Закрытие месяца» пропорционально плановой.

Закладке «Услуги» служит для указания списка услуг по производству продукции, и их договорной стоимости. В строке «Содержание услуги» возможно указать дополнительные данные, которые будут отображаться в печатной форме приходной накладной из переработки.

А если заранее указать спецификацию для того или иного вида продукции с помощью механизма спецификаций, то можно автоматом рассчитать состав материалов, которые подлежат отчету от переработчика. Их список отражается на вкладке «Материалы», и ко всему прочему материалы заносятся по цене передачи в переработку.

« Счет учета расчетов с контрагентом » и «Счет учета расчетов по авансам» заполняются соответственно заданным в регистре сведений «Контрагенты» значениям по умолчанию для каждого отдельного контрагента.

Документ формирует такие проводки:

· Дт 201 → Кт 231 → оприходование по плановой сумме полученной переработанной продукции (информация берется с закладки «Продукция»);

· Дт 231 → Кт 631 → оказана производственная услуга сторонней организаций (информация с закладки «Услуги»);

· Дт 6442 → Кт 631 → показан налоговый кредит по НДС (информация с закладки «Услуги»);

Дт 231 → Кт 206 → списание на затраты основного или дополнительного производства материалов, ранее переданных в обработку (берется информация с закладки «Материалы»).

Другие материалы по теме:

материалы заказчика, переработчик, переработка, реализация услуг по переработке, в переработку, спецификации, наша организация, оприходование, отчет производства, отчет производства за смену, передача, продукция, счет учета, материалы, услуги, накладная, договор, поступление, услуг, заполнить, контрагент, склад, организация, операции, отчет, документа, учет, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Бухгалтерия для Украины / Ведение учета

Другие материалы по теме:

Учет безналичных денежных средств. Поступление денежных средств

Общесистемные механизмы и принципы

Нас находят: покупка сировини проводки, покупка сировини проводки 2016, учет давальческого сырья в 1с 8 2 пошаговая инструкция, давальческое сырье проводки украина, давальческое сырье как ставить на приход и как списать, https://stimul kiev ua/materialy htm?a=uchet_operatsiy_s_davalcheskim_syrem, давальческое сырье документальное оформление в 1с 8 2 украина, давальческое сырье в 1с 8 2 у переработчика проводки, 0 01618, оказание услуг из давальческого сырья в 1с 8 2 Предприятие

Мы на Facebook