1С:Предприятие 8.2 /

Управление торговым предприятием для Украины /

Торговые операции

Возврат товаров поставщику из розницы

Приведенные в статье примеры воспроизводились в конфигурации « Бухгалтерия для Украины » (редакция 1.2). Методика, описанная в статье, также актуальна для пользователей конфигурации « Управление торговым предприятием для Украины » (редакция 1.2).

В данной статье рассмотрен порядок оформления операции возврата товаров поставщику из розничных торговых точек, при учете товаров в рознице по продажным ценам. Также внимание акцентировано на особенности отражения торговой наценки при возврате товаров поставщику.

Более подробно с основными настройками и возможными вариантами ведения учета в розничных торговых точках можно ознакомиться в статьях:

- « Сравнение способов учета товаров в розничной торговле » для пользователей конфигурации «Бухгалтерия для Украины».

- «Сравнение способов учета товаров в розничной торговле» для пользователей конфигурации «Управление торговым предприятием для Украины».

Пример

Организация плательщик налога на прибыть и неплательщик НДС.

В учетной политике установлено, что учет товаров в рознице ведется «По продажной стоимости», а в качестве метода оценки запасов указан метод «ФИФО».

Оформлено две операции поступления на склад вида «НТТ»:

- 02 декабря поступление от поставщика на сумму 120 грн., при учете в рознице по цене 180 грн. Т.е., торговая наценка составила 60 грн.

- 10 декабря поступление от поставщика на сумму 150 грн., при учете в рознице по цене 180 грн. Т.е., торговая наценка составила 30 грн.

15 декабря необходимо отразить операцию возврата товаров поставщику.

Возврат товаров поставщику с розничного склада (вид склада «Розничный» и «НТТ») оформляется документом «Возврат товаров поставщику» (Рис. 1).

| Обратить внимание!!! В конфигурации «Управление торговым предприятием для Украины» возврат товаров поставщику со склада вида «НТТ» оформляется документом «Возврат товаров поставщику из НТТ», по аналогии с порядком оформления документа «Возврат товаров поставщику». Разница состоит в том, что во время возврата обязательно заполняется розничная цена, по которой товары продаются в НТТ. |

При вводе на основании документа поступления копируется состав документа, при этом количество заполняется минимальным значением в соответствии с данными документа-основания и остатками на складе.

Автоматическое заполнение табличной части документа можно произвести и при нажатии на кнопку «Заполнить» в табличной части документа.

Рисунок 1 – документ «Возврат товаров поставщику»

При проведении документа возврата отражаются проводки по возврату товаров поставщику на сумму стоимости товаров в розничной торговой точке, а также могут отражаться проводки:

- на сумму возврата средней торговой наценки;

- на сумму «сторно» НДС (если организация плательщик НДС);

- на сумму дохода или затрат от возврата, которая определяется как разность между себестоимостью товаров в рознице и первоначальной себестоимостью товаров.

Расчет торговой наценки реализован согласно п.22 П(С)БУ 9 «Запасы»: «Оцінка за цінами продажу заснована на застосуванні підприємствами роздрібної торгівлі середнього проценту торговельної націнки товарів…».

Себестоимость реализованных товаров определяется как разница между продажной (розничной) стоимостью реализованных товаров и суммой торговой наценки на эти товары.

Сумма торговой наценки на реализованные товары определяется как произведение продажной (розничной) стоимости реализованных товаров и среднего процента торговой наценки.

Средний процент торговой наценки определяется делением суммы остатка торговых наценок на начало отчетного месяца и торговых наценок в продажной стоимости полученных в отчетном месяце товаров на сумму продажной (розничной) стоимости остатка товаров на начало отчетного месяца и продажной (розничной) стоимости полученных в отчетном месяце товаров. Средний процент торговой наценки = (Сальдо на начало периода по Кредиту 285 счета + Обороты за период по Кредиту 285 счета) / (Сальдо на начало периода по Дебету 282 счета + Обороты за период по дебету 282 счета).

| Обратить внимание!!! При учете товаров в НТТ по продажным ценам, учет по количеству и номенклатуре не ведется. Поэтому при возврате товаров в документе рассчитывается средняя наценка товаров, даже если учет выбытия товаров ведется по методу «ФИФО». |

По примеру:

Средний процент торговой наценки составляет 0,25% = (60,00+30,00)/(180,00+180,00), где:

- 60,00 грн. и 30,00 грн. - наценки по поступлениям в НТТ;

- 180,00 грн. – стоимость товаров в рознице.

Сумма торговой наценки составляет 45,00 грн. = 180,00*0,25%, где:

- 180,00 грн. - стоимость товаров в рознице;

- 25% - средний процент торговой наценки.

Себестоимость реализованных товаров составит 135,00 грн. = 180,00 – 45,00.

То есть, при наличии в НТТ товаров с разными наценками рассчитанная себестоимость товаров (135,00 грн.) может не совпасть с «первоначальной» себестоимостью (120 грн.). В связи с этим возникает доход или убыток (15,00 грн.), который отражается на счетах, заданных на закладке «Счета доходов/ расходов».

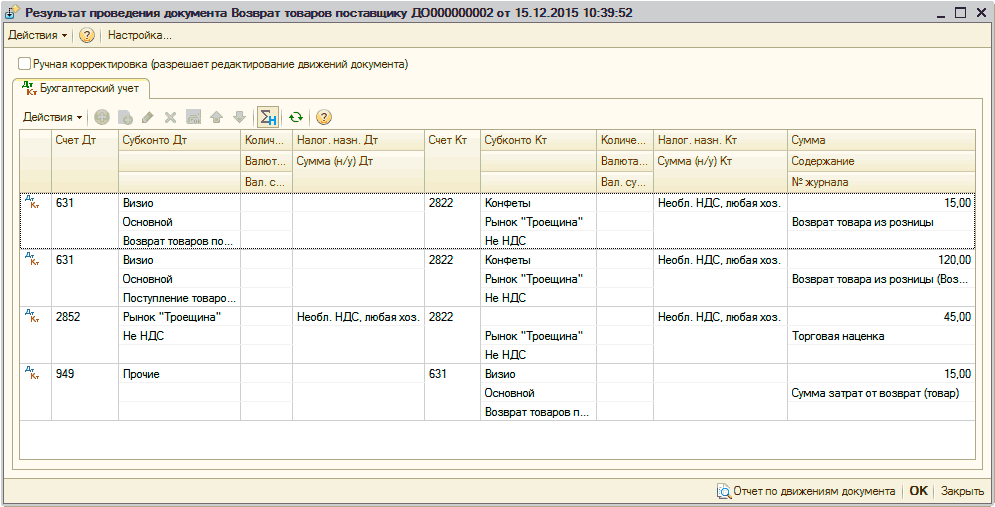

Таким образом, при проведении документа «Возврат товара поставщику», по примеру, сформируются следующие проводки (Рис. 2):

Рисунок 2 – результат проведения документа «Возврат товара поставщику»

| Обратить внимание!!! Порядок отображения торговой наценке в АТТ при способе оценки запасов «По средней» аналогичен описанному выше. При способе оценки стоимости запасов по методу «ФИФО» учет товаров в АТТ ведется в разрезе 3-х субконто: Склад/ Номенклатура /Партия. То есть фактически ведется партионный учет в рознице и все формулы расчета наценки применяются к конкретной возвращаемой партии. Поэтому, при возврате товаров из АТТ, выбытия по которым ведется по методу «ФИФО», в документе возврата не рассчитывается средняя наценка товаров. Корректировки могут возникнуть, в случае если вдруг на одну и ту же партию были приходы по разным ценам. |

Другие материалы по теме:

по продажной стоимости, торговая наценка, от поставщика, возврат товаров поставщику, наценка, возврат товаров, для пользователей, что, поставщика, возврат, редакция, управление торговым предприятием, поставщик, поступление, пример, управление, склад, бухгалтерия, операции, вид, конфигурации, учет

Материалы из раздела: 1С:Предприятие 8.2 / Управление торговым предприятием для Украины / Торговые операции

Другие материалы по теме:

Общесистемные механизмы и принципы

Закупка товарно-материальных ценностей

Учет безналичных денежных средств. Поступление денежных средств

Расчет курсовой разницы по средневзвешеному курсу при авансовых оплатах поставщику

Нас находят: https://stimul kiev ua/materialy htm?a=vozvrat-tovarov-postavshchiku-iz-roznitsy, возврат товара поставщику в 1с erhfbyf, 56854, проводки по возврату товара поставщику в розничной торговле если учет в розничных ценах, возврат поставщику сумма дохода от возврата товара, возвраті поставщику в рознице 2ю0, расчет средней себестоимости товаров при возврате товара поставщику в 1с розница, операция по возврату товара это продажа в украине, возврат товара поставщику розница, возврат тоаров поставщику бухучет в рознице

Мы на Facebook