1С:Предприятие 8.2 /

Бухгалтерия для Украины /

Ввод начальных остатков

Ввод начальных данных по основным средствам

Сведения об объектах основных средств, которые должны быть установлены при вводе остатков

Закладка «Общие сведения (прочие)»

Расчет и отражение амортизации по основному средству

В данной статье будут даны рекомендации по вводу остатков по основным средствам . Рекомендации актуальны для прикладного решения « Бухгалтерия для Украины », редакция 1.2., номер релиза не ниже 1.2.1.5.

Для ввода начальных остатков необходимо воспользоваться специализированной формой ввода остатков (меню «Предприятие» - «Ввод начальных остатков»). В открывшейся форме следует выбрать счет, по которому будем вносить остатки, например 10, и нажать кнопку «Ввести остатки по счету» либо добавить новый документ в появившемся при двойном клике списке. Более подробно о работе данной обработки можно прочесть в статьях « Порядок ввода начальных остатков » и «Настройка режима ввода остатков». Данные об остатках вводятся в специальной форме, которая автоматически открывается при добавлении новой или редактировании существующей строки табличной части. Строка, которая редактировалась (редактируется), выделена синим цветом.

![_ Ввод начальных остатков: Основные средства счета 10, 11, 13, 286 . Новый х _ П X Действия - [[ф 4 Лкт Режим ввода остатков... 3 Советы Номер: от: 30.06.2012 00:00:00 Организация: Добро Раздел учета: Основные средства счета 10,11, 13,286 ] х і йі II Итого](/img/materialy_vvod_nachalnykh_dannykh_po_osnovnym_sredstvam/image001.png)

Рисунок 1 - внесение данных по объекту ОС в специальной форме

С помощью этой формы "Ввод начальных остатков ОС" можно ввести все данные, необходимые для дальнейшего учета основных средств. В данную форму заносятся актуальные сведения об основных средствах, но история изменения сведений не переносится.

При начале ведения учета в новой информационной базе, заносятся начальные данные только для тех основных средств, которые на момент ввода остатков уже приняты к учету, но еще не списаны с учета. Документ рекомендуется записывать последним днем месяца, за который рассчитаны данные, включая расчет амортизации. Например, при начале ведения учета в конкретной информационной базе с 01.07.2012 г. документ рекомендуется ввести 30.06.2012 г.

Сведения об объектах основных средств, которые должны быть установлены при вводе остатков

В шапке документа выбирается основное средство из одноименного справочника. При отсутствии объекта заполняется новый элемент справочника.

Рассмотрим основные реквизиты для заполнения документа «Ввод начальных остатков» на конкретном примере. Остатки по ОС вносятся на 01.07.2012 года, учитывая следующие данные:

- основное средство было введено в эксплуатацию 01.01.2011 года;

- первоначальная стоимость ОС «Сервер НР» - 19000 грн;

- ликвидационная стоимость – 1000 грн;

- срок эксплуатации 36 месяцев;

- метод амортизации – Прямолинейный.

Закладка «Учетные данные»

На закладке «Учетные данные» вносятся данные, необходимые для ведения бухгалтерского и налогового учета объекта ОС:

- счет учета стоимости ОС;

- налоговое назначение более подробно определяет операции, в которых используется ОС;

- текущая стоимость ОС (БУ). Под текущей стоимостью подразумевается первоначальная или переоцененная стоимость, то есть с учетом любых изменений, которые могли изменить первоначальную стоимость - модернизация , реконструкция и т.д. (согласно ст.146 НКУ).

Текущая стоимость (БУ) = 19000 грн.

- амортизируемая стоимость (НУ) – это остаточная стоимость на 01.04.11. Остаточная стоимость ОС представляет собой разницу между их первоначальной стоимостью (за вычетом ликвидационной) и суммой начисленного износа (определено Переходными положениями НКУ п.6 раздел 4).

Сумма накопленного износа с момента ввода в эксплуатации до 01.04.2011 составляет 1500 грн = 500*3 (где: 500 – сумма амортизации за месяц, 3 – количество месяцев эксплуатации, до 01.04.2011).

Амортизируемая стоимость 16500 = 19000-1000 -1500.

- сумма накопленной амортизации в БУ - сумма накопленной амортизации с момента ввода в эксплуатацию до момента внесения начальных остатков (в конкретном примере, сумма амортизации с 01.01.2011 по 01.07.2012).

Сумма амортизации за месяц в БУ 500 =18000/36.

Сумма накопленной амортизации (БУ) 9000 = 500*18.

- сумма накопленной амортизации в НУ – сумма накопленной амортизации с 01.04.2011 до момента ввода в эксплуатацию (в конкретном примере составляет 15 месяцев).

Сумма амортизации за месяц в НУ 500 =16500/33.

Сумма накопленной амортизации амортизации (НУ) 7500 = 500*15.

- счет амортизации;

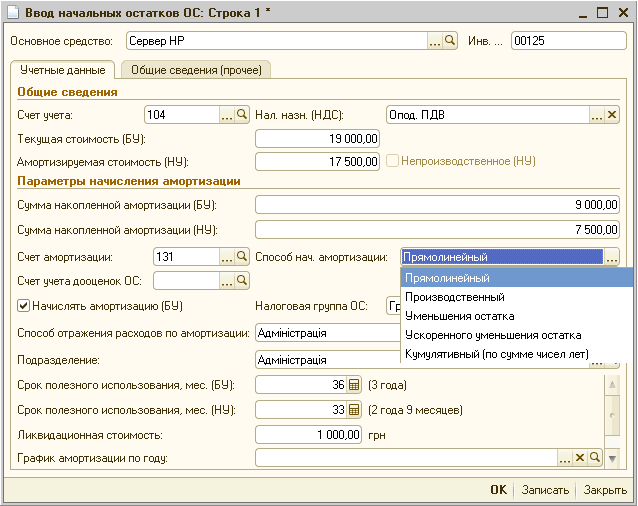

- способ начисления амортизации . Выбирается один из методов предусмотренных П(С)БУ 7 «Основные средства»

Рисунок 2 – заполнение закладки «Учетные данные» - выбор способа начисления износа

- флаг «Начислять амортизацию (БУ)». Заполняется для тех ОС, стоимость которых амортизируется. Для тех ОС, которые по каким-либо причинам не планируется амортизировать в бухгалтерском учете (земельные участки, основные средства, подготовленные к продаже (счет 286) или ОС, чья остаточная стоимость в бухгалтерском учете равна нулю), этот флаг не заполняется;

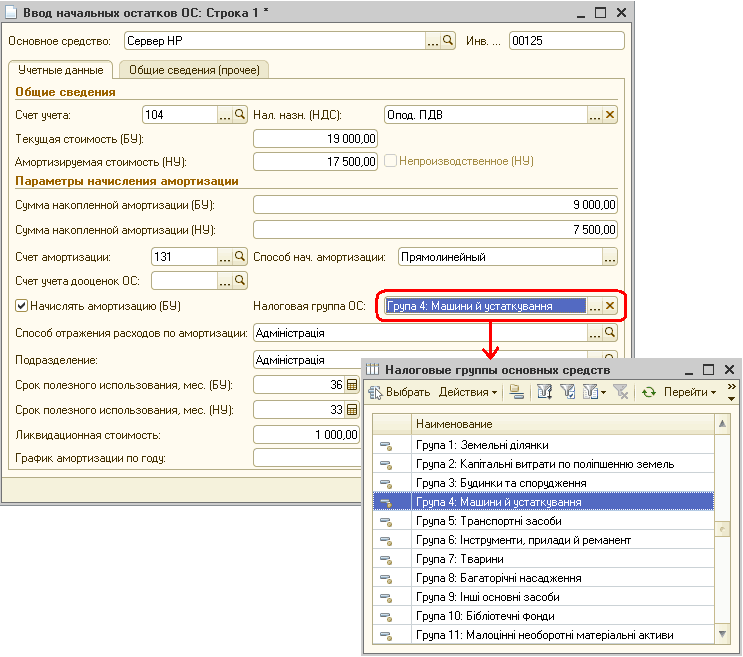

- Налоговая группа (ОС). Согласно п.145.1 НКУ начисление амортизации в налоговом учете осуществляется согласно приведенной классификации;

Рисунок 3 – пример заполнения реквизитов (для прямолинейного метода)

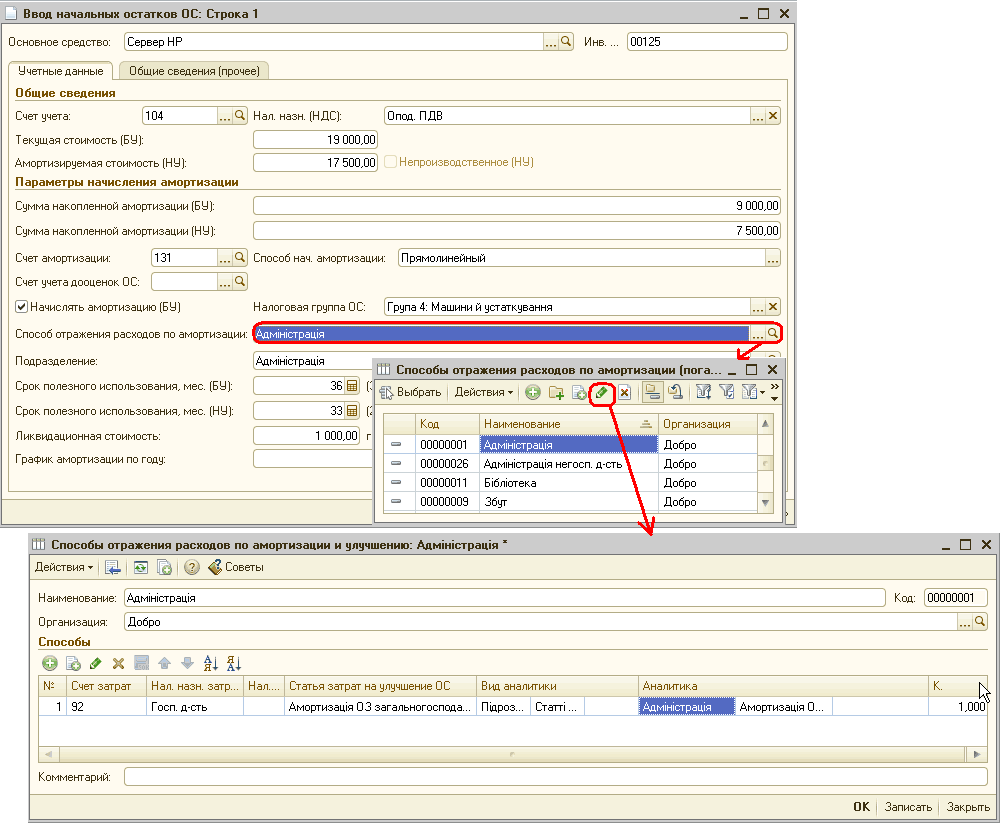

- способ отражения расходов по амортизации. Способ выбирается из одноименного справочника. При помощи этого справочника можно указать один или несколько счетов затрат, а также аналитику затрат. Более подробно можно прочесть в статье « Распределение суммы амортизации по счетам и объектам аналитического учета »;

![0 Ввод начальных остатков ОС: Строка 1 _ П X Основное средство: Сервер НР... а Инв.... 00125 Учетные данные Общие сведения Общие сведения прочее ... а Счет учета: 104 Т екущая стоимость Б У : Амортизируемая стоимость НУ : Параметры начисления амортизации С]()

Рисунок 4 – пример заполнения способа отражения расходов по амортизации - срок полезного использования ОС в БУ - полный срок полезного использования ОС, с момента ввода в эксплуатацию.

Срок полезного использования (БУ) – 36 мес.

- срок полезного использования ОС в НУ - это срок полезного использования ОС с 01.04.2011 (определено Переходными положениями НКУ п.6 раздел 4).

Срок полезного использования (НУ) – 33 мес. = 36-3.

- ликвидационная стоимость ОС – 1000 грн.;

- если ОС используется в сезонном производстве, можно выбрать график амортизации ОС , в котором задаются коэффициенты распределения амортизации объекта по месяцам в течение года.

Те реквизиты, которые являются обязательными для заполнения, подчеркиваются красным. В зависимости от выбранного метода амортизации обязательными для заполнения становятся различные поля.

Закладка «Общие сведения (прочие)»

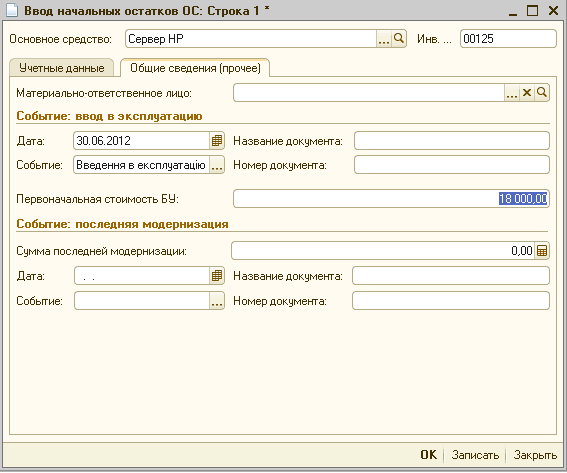

На закладке «Общие сведения (прочие)» вводится информация необходимая для формирования печатных форм и отчетов по ОС.

Рисунок 5 – пример заполнения закладки «Общие сведения (прочее)»

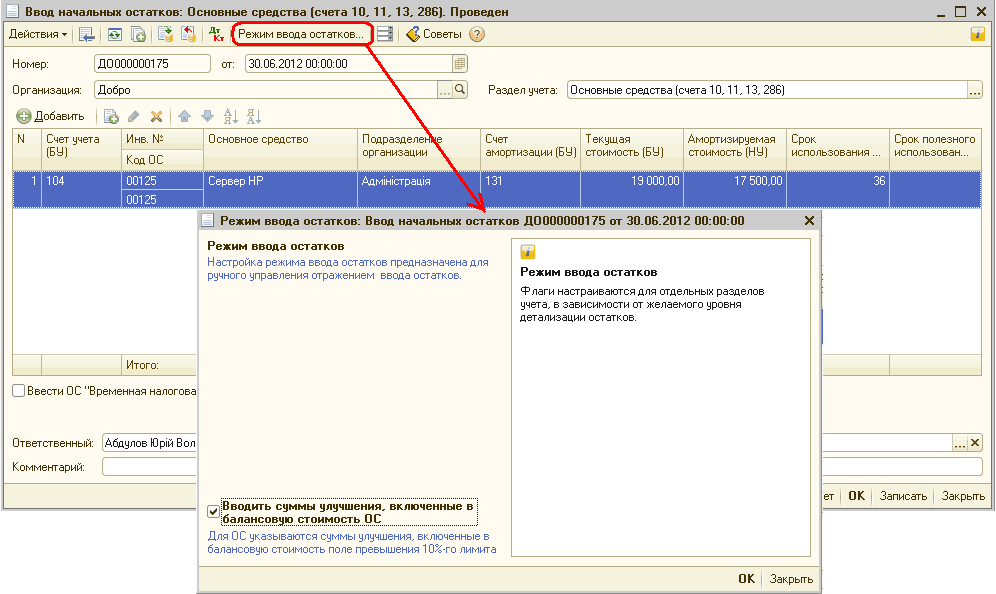

Для ОС в налоговом учете дополнительно вводятся сведения о сумме расходов на улучшение. Стоимость расходов на улучшение, включенных в балансовую стоимость ОС вводится только в случае, если к моменту ввода остатков уже превышен лимит и увеличена балансовая стоимость ОС согласно п.146.11 НКУ. Ввод информации осуществляется только после заполнения флага "Вводить суммы улучшения, включенные в балансовую стоимость ОС" (кнопка "Режим ввода остатков"). Информация используется для перераспределения сумм улучшения ОС в следующих периодах.

Рисунок 6 – включение возможности ввода сумм улучшения в режиме ввода остатков

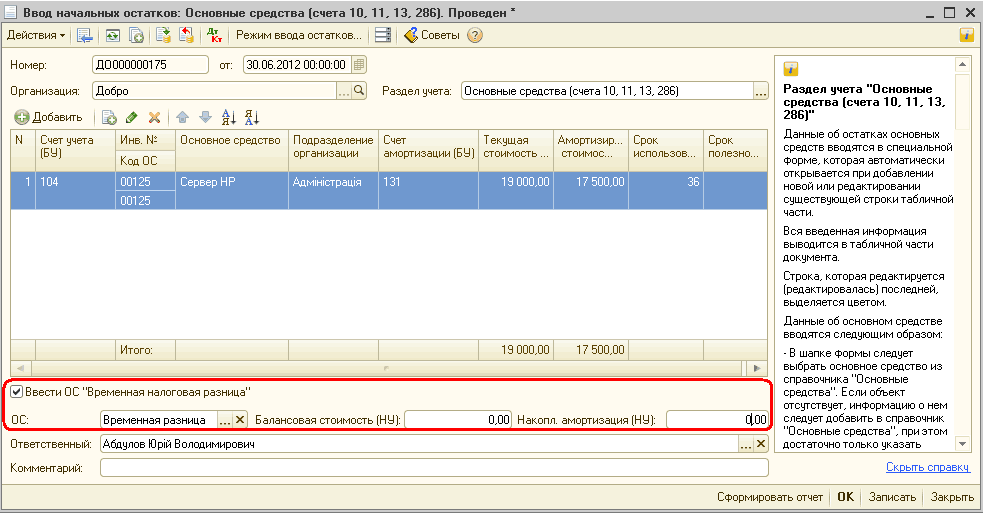

В соответствии с Переходными положениями НКУ, временная разница между балансовой стоимостью ОС на 31.03.2011 г. и их остаточной бухгалтерской стоимостью, амортизируется как отдельное ОС прямолинейным методом в течение 36 месяцев. При наличии временной разницы следует:

- добавить элемент в справочник "Основные средства" (по одному ОС на каждую организацию)

- в документе заполнить флаг "Ввести ОС Временная налоговая разница", указать ОС и его стоимость вручную.

Поля необходимые для заполнения в случае учета временной налоговой разницы выделены на следующем рисунке:

Рисунок 7 – заполнение полей для учета основного средства «Временная налоговая разница»

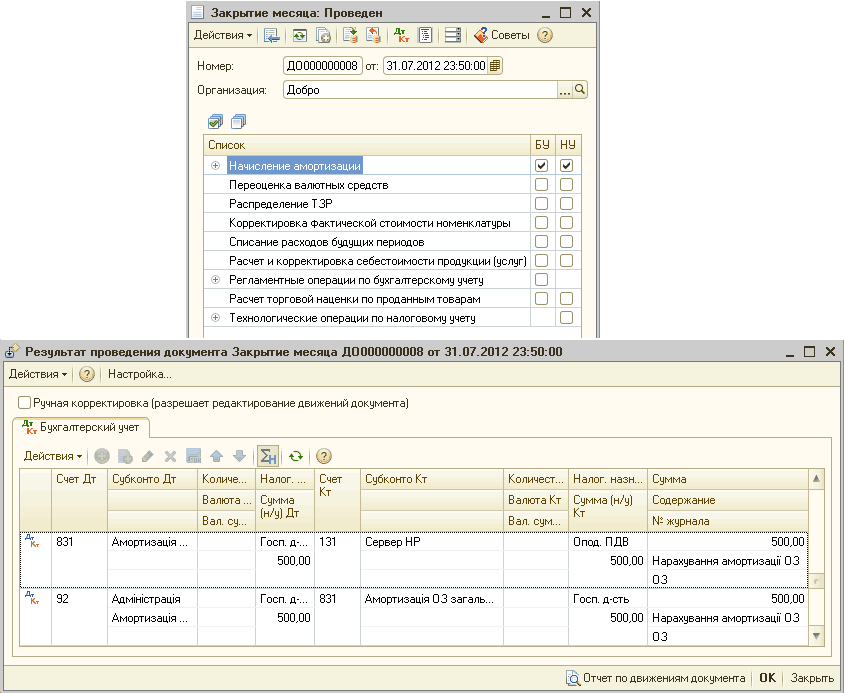

Расчет и отражение амортизации по основному средству

В месяце, следующем за месяцем внесения начальных остатков, рассчитывается амортизация по бухгалтерскому и налоговому учету, исходя из следующих параметров:

- в бухгалтерском учете норма амортизации определяется исходя из первоначальной стоимости ОС и полного срока полезного использования (пп.1,4 п.26 П(С)БУ 7).

Сумма амортизации за месяц (БУ) 500 = (19000-1000)/36.

- в налоговом учете норма амортизации определяется исходя из балансовой (остаточной) стоимости ОС и оставшегося срока полезного использования (п. 6 подраздела 4 Переходных положений НКУ).

Сумма амортизации за месяц (НУ) 500 = (17500-1000)/33.

Рисунок 8 – пример расчета амортизации документом «Закрытие месяца»

Курсы бухгалтерские

Индивидуальное обучение 1С

Курс "Восстановление знаний бухгалтерского учета в программе 1С:Предприятие"

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Индивидуальный курс «1С:Бухгалтерия 8.2»

Курс 1С Управление торговым предприятием для Украины

Другие материалы по теме:

режим ввода остатков, основное средство, учетные данные, 36, прочее, строка, счет учета, основные средства, ввод начальных остатков, основные, стоимость, объект, данные, начисления, сумма, организация, бухгалтерия, справочник, действия, расчет, учет, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Бухгалтерия для Украины / Ввод начальных остатков

Другие материалы по теме:

Общесистемные механизмы и принципы

Нас находят: текущая стоимость основных средств это стоимость, ввод начальных остатков в 1с 8 2 основные средства, ввод начальных остатков в 1с 8 2 по основным средствам, ввод начальных остатков по основным средствам в 1с 8 2, текущая стоимость основных средств 1с 8 2, ввод начальных остатков основных средств в 1с 8 2, ввод остатков по основным средствам в 1с 8 2, амортизация основных средств 1с, ввод начальных остатков в 1с 8 2 редакция 2 0 по основным средствам, ввод основных средств в 1с 8 2

Мы на Facebook