1С:Предприятие 8.2 /

Бухгалтерия для Украины /

Ведение учета

Взаиморасчеты с контрагентами

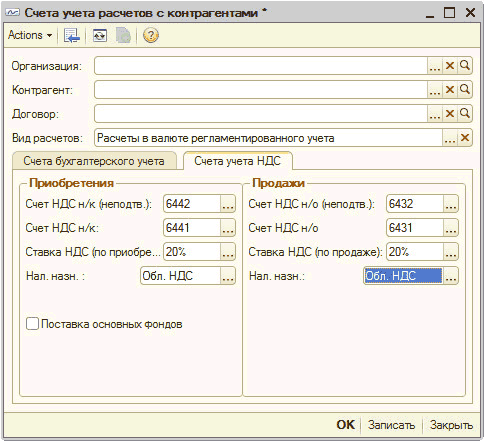

Операции покупки/продажи требуют особого оформления в «1С:Бухгалтерии 8». Здесь активно идёт использование налоговых назначений, которые были заданы в регистре сведений «Счета учет расчетов с контрагентом» (рисунок ниже по тексту).

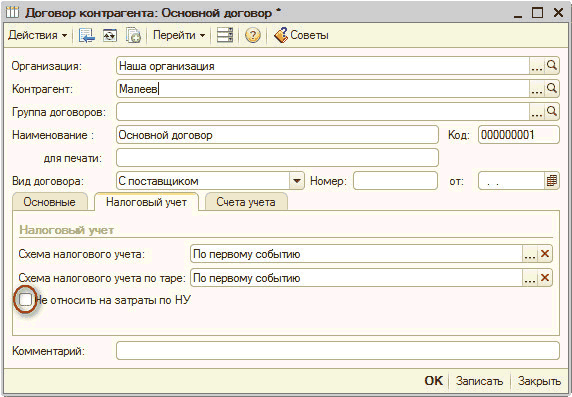

Во время написания работы, расходы предприятия в налоговом учете не включают в себя товары, услуги, работы, приобретенные предпринимателями. Для таких случаев карточка договора на закладке «Налоговый учет» имеет флажочек «Не относить на затраты НУ», выделенный на следующем рисунке.

РКО, ПКО, платежные поручения и пр. могут также отображать операции по учету денежных средств предприятия на счетах и тех, которые были выданы под отчет в налоговом учете.

Налоговый учет производной деятельности имеет свои особенности: в налоговом учете операций производства остатки активов и затрат отслеживаются программой в соответствии с налоговым назначением. Номенклатурная группа продукции определяет налоговое назначение . Она также указывается в графе " Номенклатурные группы " (смотрите одноименный рисунок).

![Механизм «Номенклатурные группы»: Номенклатурные группы _ П х Действия - Добавить [_ [ ] Ш и 41: Код Наименование. =. А ~ ооооооою] доски 000000001 полуфабрикаты = 000000002 ремонт 000000005 и_[ Номенклатурные группы: доски 000000007 сэ 000000009 о 000000006 о 000000008 о 000000004 Наимено](/img/materialy_vzaimoraschety_s_kontragentami/p155003.png)

С 01.08.2011 года Закон Украины №– 3609-У1 изменил порядок того, как определяется налоговое назначение общепроизводственных затрат. С этого момента себестоимость изготовленной и реализованной продукции вмещает в себе и сумму общепроизводственных затрат. Приобретение услуг общепроизводственного характера сопровождается назначениями НДС, в разрезе которого ведется учет общепроизводственных затрат. Налоговое назначение общепроизводственных затрат не указывается, если материалы списываются на общепроизводственные затраты. Налоговое назначение списываемых материалов определяет налоговое назначение

Обратите внимание! Для общепроизводственных затрат не указывается налоговое назначение «Необл. НДС, нехоз.»

Общепроизводственные затраты входят в себестоимость продукции, работ, услуг. Распределяя общепроизводственные затраты учитывают налоговые назначения затрат.

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Курс «Все об НДС в программе 1С»

Другие материалы по теме:

контрагент: договор:, основной договор, счета учета расчетов с контрагентами, номенклатурные группы, договор контрагента, общепроизводственные, общепроизводственные затраты, счета учета расчетов, номенклатурная группа, налоговое назначение, счета учета, налоговый учет, назначение, платежное поручение, себестоимость, затраты, наименование, договор, счета, контрагент, значение, организация, учет, счет

Материалы из раздела: 1С:Предприятие 8.2 / Бухгалтерия для Украины / Ведение учета

Другие материалы по теме:

Источники данных для расчетов бюджетирования

Общесистемные механизмы и принципы

Общие механизмы товарных документов

Учет хозяйственных операций и формирование доходов/расходов.

Нас находят: взаиморасчет бух учета украины

Мы на Facebook