1С:Предприятие 8.2 /

Управление производственным предприятием для Украины /

Основные средства и ремонт

Переоценка основных средств

В статье описан порядок переоценки основных средств в конфигурации « Бухгалтерия для Украины », редакция 1.2, в соответствии с п. 16 - 21 П(С)БУ 7. Информация, приведенная в данной статье, также актуальна и для конфигурации « Управление торговым предприятием для Украины », редакция 1.2. « Управление производственным предприятием для Украины », редакция 1.3.

Документ « Переоценка ОС» предназначен для изменения стоимости ОС в бухгалтерском учете в связи с

- изменением рыночной стоимости (П(С)БУ 7);

- уменьшением и восстановлением полезности (П(С)БУ 28).

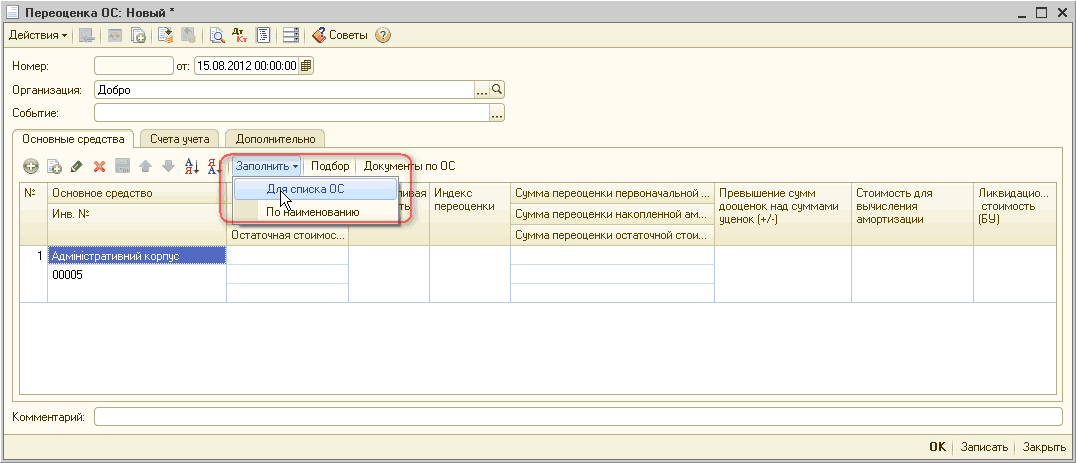

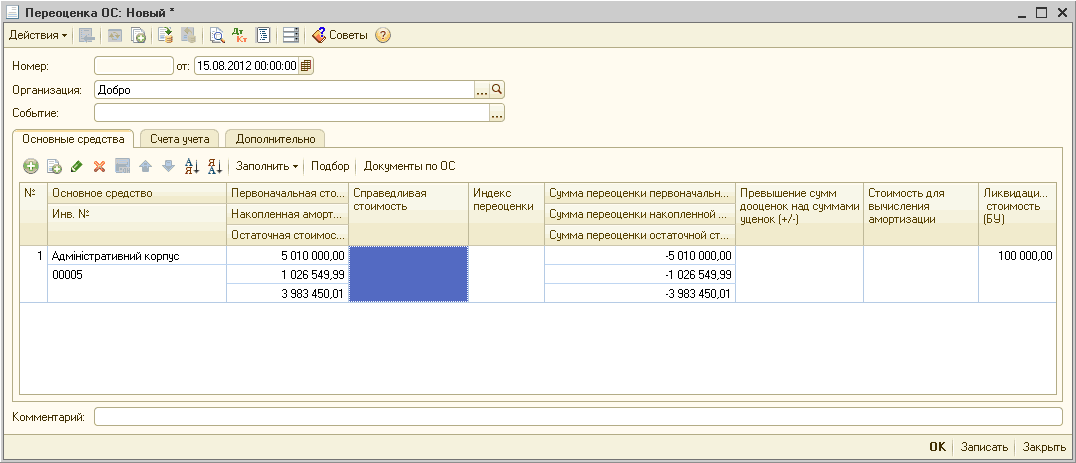

В документе указываются объекты ОС, подлежащие переоценке. Стоимость ОС на момент переоценки может быть заполнена автоматически при нажатии кнопки "Заполнить - Для списка ОС".

Рисунок 1 – выбираем ОС для которого будем выполнять переоценку

Рисунок 2 – данные, которые автоматически подтянутся по кнопке «Заполнить»

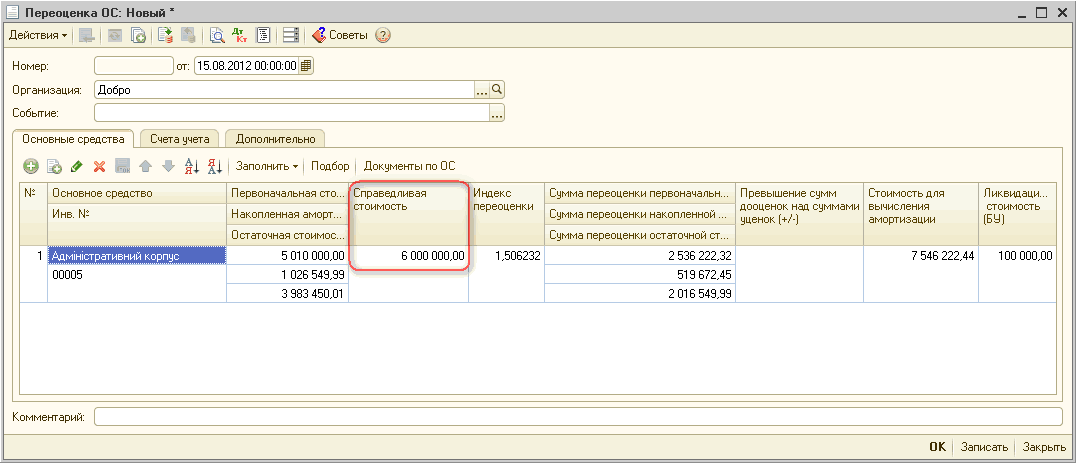

Справедливая (переоцененная) стоимость ОС указывается вручную.

Рассмотрим пример дооценки основного средства.

Рисунок 3 – указываем новую переоцененную (справедливую) стоимость

Коэффициент определяется как соотношение переоцененной (справедливой) стоимости к остаточной стоимости основного средства на момент переоценки. С учетом коэффициента переоценятся счета 10 и 13 (п.17. П(С)БУ 7). На нашем примере:

6.000.000,00 (справедливая стоимость) / 3.983.450,01 (остаточная стоимость) = 1,506232 (коэффициент). Амортизация увеличится на сумму 519.672,45 = (1.026.549,99*1,506232 – 1.026.549,99).

Переоцененная стоимость увеличится на сумму 2.536.222,32 = (5.010.000,00*1,506232 – 5.010.000,00).

Стоимость для вычисления амортизации будет 7.546.222,44 = (5.010.000,00+2.536.222,44).

Остаточная стоимость увеличится на сумму 2.016.549,99 = (6.000.000,00 – 3.983.450,01)

Проверка по новым данным 6.000.000,00 (новая остаточная стоимость) = (7.546.222,44 (новая стоимость для вычисления амортизации) – 1.546.222,44 (новая сумма амортизации).

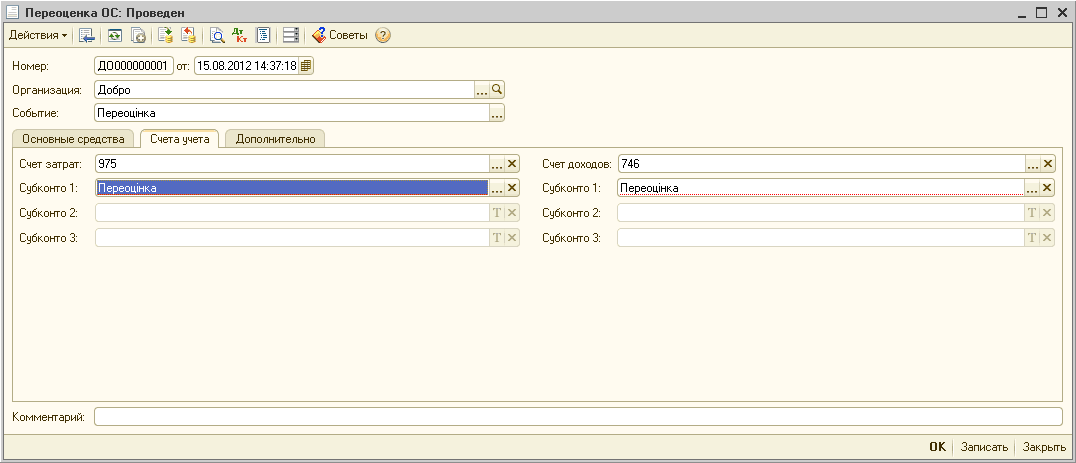

Переоценка производится в соответствии с п. 19 - 21 П(С)БУ 7, за счет начисления затрат, доходов, уменьшения или увеличения дополнительного капитала.

Счета и субконто доходов и затрат указываются в документе "Переоценка ОС" на закладке "Счета учета".

Рисунок 4 – заполнение счетов доходов и затрат

При первой дооценке стоимость основного средства увеличивается за счет собственного капитала.

Счет дополнительного капитала для каждого ОС определяется в момент ввода в эксплуатацию . По умолчанию используется счет 4231. В документе "Переоценка ОС" счет дополнительного капитала не указывается.

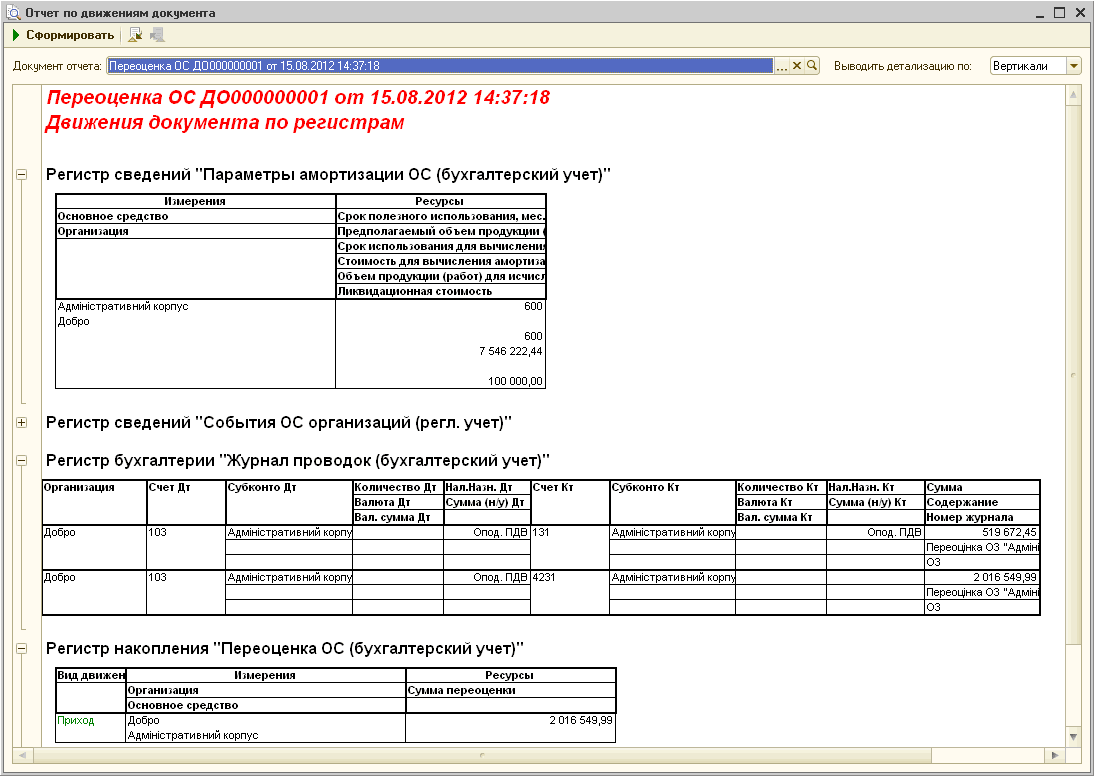

Результаты переоценки вносятся в регистры бухгалтерского аналитического учета (п.18. П(С)БУ 7).

Рисунок 5 – отчет по движениям документа «Переоценка ОС» при дооценке

Рассмотрим пример уценки на тех же исходных данных.

![_1 Переоценка ОС: Проведен _ П х Действия - [4 5 52 I Ц К 13 ДКт Ш =3 Советы >ч ; Номер: ДО000000001]от: [Тб.08.201214:37:18 Ш/ Организация: Добро Событие: Переошнка Основные средства Счета учета Дополнительно Я і Заполнить Ў Подбор Документы по ОС № Основ](/img/materialy_pereotsenka_osnovnykh_sredstv/image011.png)

Рисунок 6 – указываем новую переоцененную (справедливую) стоимость

3.000.000,00 (справедливая стоимость) / 3.983.450,01 (остаточная стоимость) = 0,753116 (коэффициент).

Амортизация уменьшится на сумму 253.438,77 = (1.026.549,99 – 1.026.549,99*0,753116 ). Переоцененная стоимость уменьши

тся на сумму 1.236.888,84 = (5.010.000,00 – 5.010.000,00*0,753116).

Стоимость для вычисления амортизации будет 3.773.111,22 = (5.010.000,00 – 1.236.888,84).

Остаточная стоимость уменьшится на сумму 983.450,01 = (3.983.450,01 – 3.000.000,00)

Проверка по новым данным 3.000.000,00 (новая остаточная стоимость) = (3.773.111,22 (новая стоимость для вычисления амортизации) – 773.111,22 (новая сумма амортизации).

При первой уценке стоимость основного средства уменьшается за счет начисления затрат.

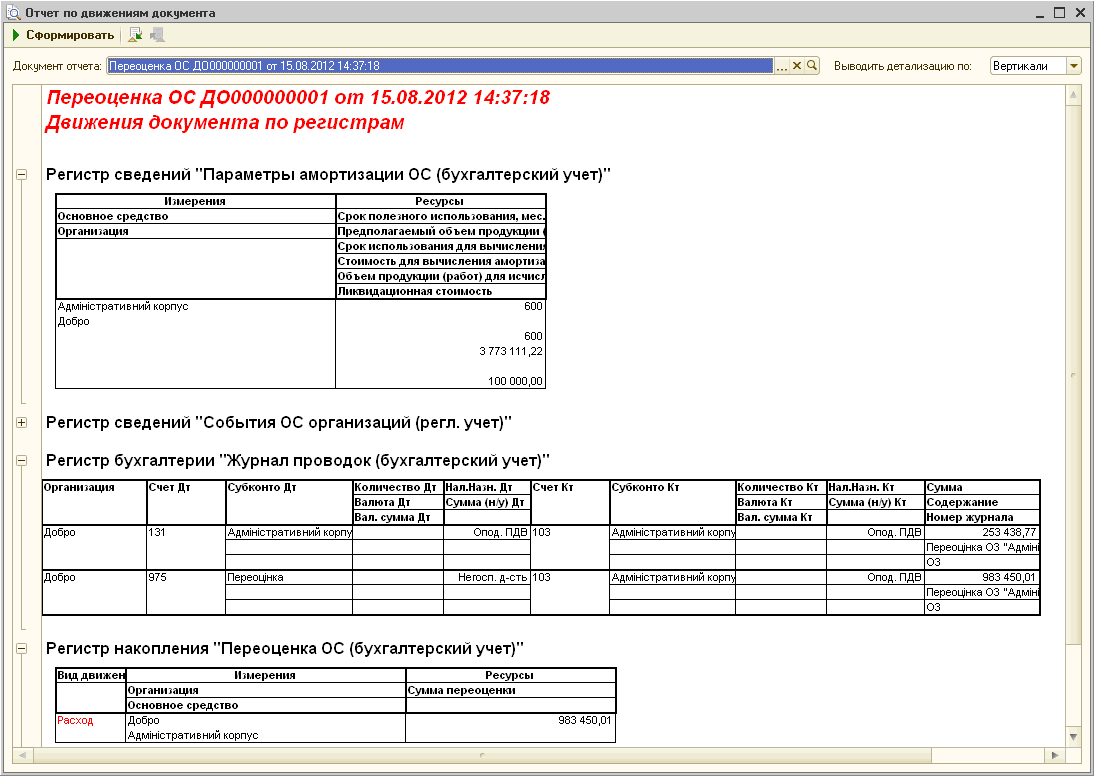

Результаты переоценки вносятся в регистры бухгалтерского аналитического учета (п.18. П(С)БУ 7).

Рисунок 7 – отчет по движениям документа «Переоценка ОС» при уценке

Операции последующих дооценок и уценок отображены в статье « Последующая дооценка и уценка основных средств ».

Курсы бухгалтерские

Индивидуальное обучение 1С

Акции и скидки

Новости и события

Цены и режим обучения: бухгалтерские курсы

Курс 1С:Бухгалтерия «1С 8.2 для профессионалов»

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Документы об окончании курсов

Индивидуальный курс «1С:Бухгалтерия 8.2»

Курс 1С Управление торговым предприятием для Украины

Другие материалы по теме:

разукомплектация, акция, комплектация, комплектующие, счет затрат, событие, амортизация, прочее, налоги, подбор, основные средства, переоценка, последовательность, ввод начальных остатков, счета учета, бухгалтер, заполнение, доход, субконто, продажи, вручную, элемент, результат, предприятие, реквизит, заполнить, начисления, регистр, организация, бухгалтерия, справочник, операции, отчет, 8.2, учет, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Основные средства и ремонт

Другие материалы по теме:

Источники данных для расчетов бюджетирования

Общесистемные механизмы и принципы

Особенности учета операций комплектации основных средств

Нормативно-справочная информация: учет взаиморасчетов с контрагентами

Нас находят: переоценка основных средств в 1с 8 2, переоценка основных средств в украине 2013, коэффициенты изменения стоимости основных средств на 01 01 2014, переоценка ос в 1с 8 2, коэффициент переоценки основных средств на 01 01 2014, переоценка основных средств на примере в украине, коэффициенты переоценки основных средств на 01 01 2014, уценка основных средств украина, коэффициент изменения стоимости основных средств на 01 01 2014, 1с 8 2 переоценка основных средств

Мы на Facebook