Пример отражения начисления и выплаты больничных в бухгалтерском и налоговом учете

Рассмотрим пример отражения начисления и выплаты больничных в бухгалтерском и налоговом учете.

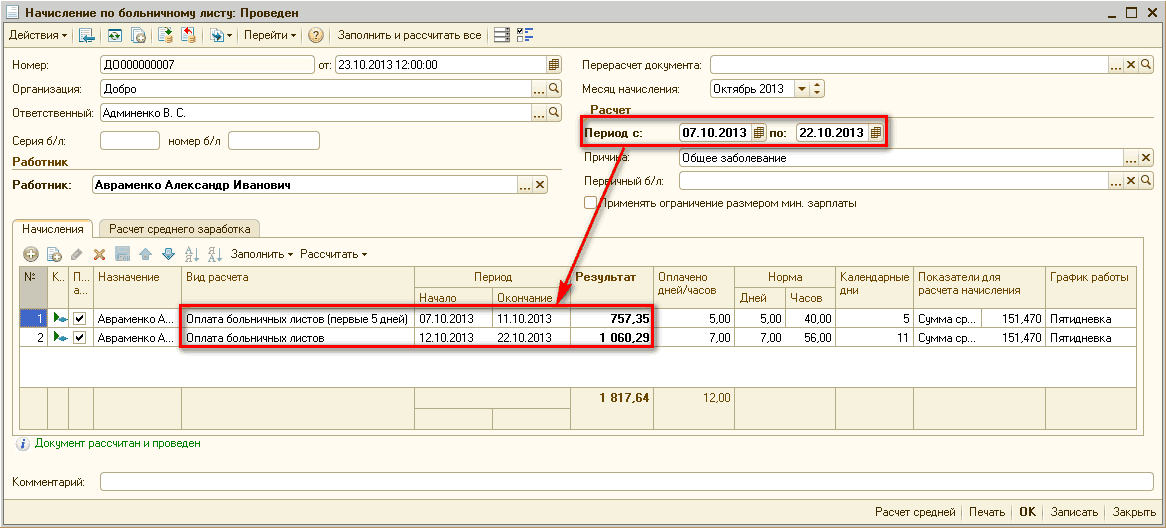

Сотрудник Андреев А.И. принес больничный лист с 07.10.2013 по 22.10.2013. За этот период нам необходимо ему отразить оплату первых пяти дней временной нетрудоспособности в размере 757,35 грн. и пособие по временной нетрудоспособности в размере 1060,29 грн.

Создаем документ « Начисление по больничному листу » (рис.1): вносим сотрудника, период с 07.10.2013 по 22.10.2013 и причину «Общее заболевание». При нажатии на кнопку « Заполнить и рассчитать все » согласно периоду заболевания вид расчета будет разделен на оплату больничных листов за счет предприятия (5 дней: с 07.10.13 по 11.10.13) и оплату за счет ФСС (остальная часть периода: с 12.10.13 по 22.10.13):

Рисунок 1 – документ «Начисление по больничному листу»

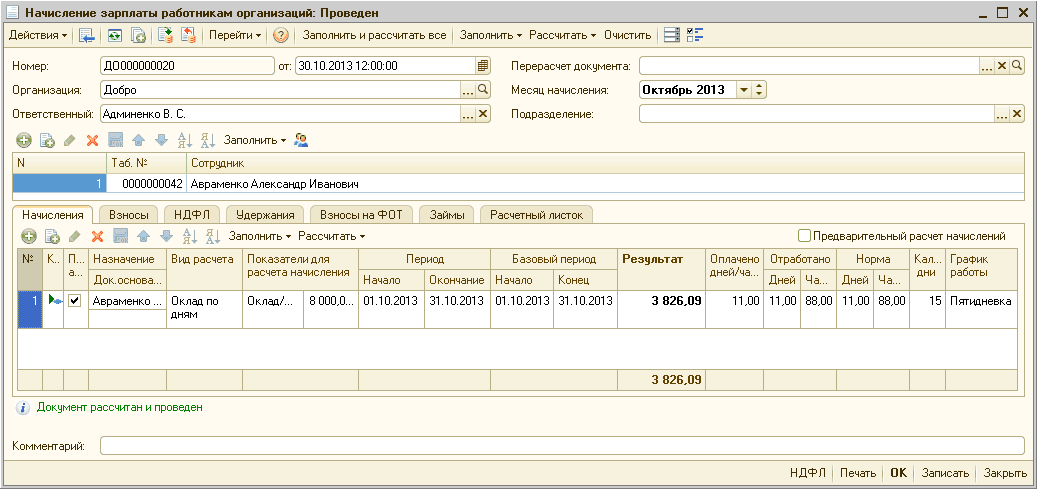

Расчет взносов производится при расчете документа « Начисление зарплаты сотрудникам организаций». На закладке «Начисления» отражается только сумма начисленной заработной платы сотруднику за месяц. В нашем примере в сумме 3826,09 (рис.2):

Рисунок 2 – документ «Начисление зарплаты сотрудникам организаций» (закладка «Начисления»)

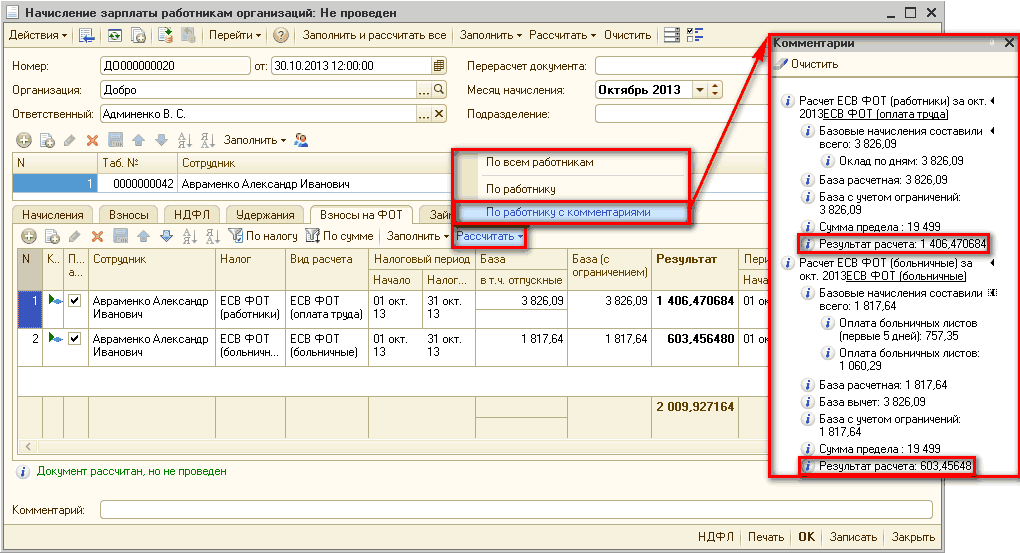

В документе « Начисление зарплаты сотрудникам организаций » на закладке «ЕСВ» (рис. 3) нажимаем кнопку «Рассчитать по работнику с комментариями» для детального анализа расчета взносов. Удерживается 2% ЕСВ из суммы больничных (757,35 + 1060,29=1817,64 грн.) и 3,6% из суммы заработной платы (3826,09 грн.):

![Начисление зарплаты работникам организаций: Не проведен _? X Действия - Щ. ] Щ Перейти - ? 1 Заполнить и рассчитать все Заполнить Рассчитать Очистить Номер: Организация: ДО 000000020 от: 30.10.201312:00:00 в] Добро . ..а Админенко В. С. . ..X Заполнить Д Т](/img/materialy_primer-otrazheniya-nachisleniya-i-vyplaty-bolnichnykh-v-bukhgalterskom-i-nalogov/image005.png)

Рисунок 3 – документ «Начисление зарплаты сотрудникам организаций» (закладка «Взносы»)

Для начисления взносов на фонд оплаты труда переходим на закладку «Взносы ФОТ» и нажимаем кнопку «Рассчитать по работнику с комментариями» (рис.4) для детального анализа расчета. Начисляется 33,2% ЕСВ на суммы больничных (757,35 + 1060,29=1817,64 грн.) и 33,76% (согласно классу профессионального риска производства) на суммы заработной платы (3826,09 грн.):

Рисунок 4 – документ «Начисление зарплаты сотрудникам организаций» (закладка «Взносы ФОТ»)

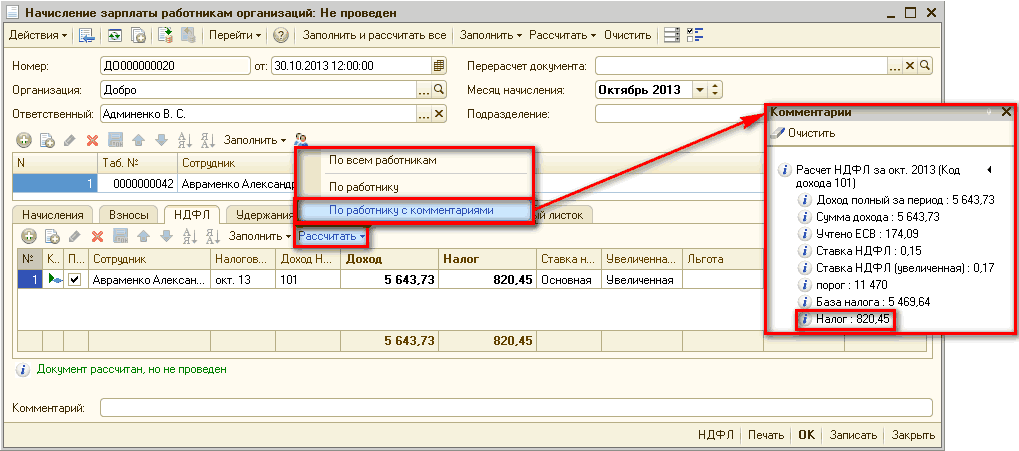

Расчет НДФЛ также производится при расчете документа « Начисление зарплаты сотрудникам организаций ». На закладке «НДФЛ» (рис.5) нажимаем кнопку «Рассчитать по работнику с комментариями» для детального анализа расчета. Общая сумма дохода за месяц составила: 3826,09 + 757,35 + 1060,29=5643,73 грн. С учетом удержания ЕСВ (174,09), НФДЛ равен: (5643,73-174,09)*0,15=820,45 грн.

Рисунок 5 – документ «Начисление зарплаты сотрудникам организаций» (закладка «НДФЛ»)

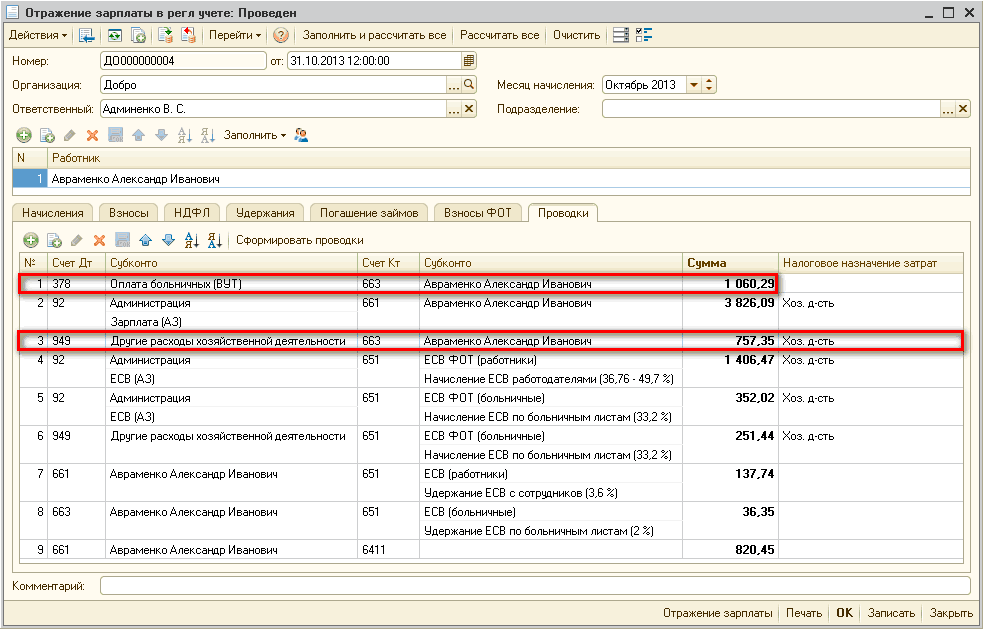

После отражения начисления зарплаты с помощью документа «Начисление зарплаты сотрудникам организаций», формируем проводки с помощью документа «Отражение зарплаты в регламентированном учете» (рис.6):

Рисунок 6 – документ «Отражение зарплаты в регламентированном учете» (закладка «Проводки»)

Как видим, в налоговом учете в расходах предприятия будут отражены следующие суммы: 3826,09+757,35+1406,47+352,02+251,44. В итоге сумма равна 6593,37.

Новости и события

Цены и режим обучения: бухгалтерские курсы

Курс "Восстановление знаний бухгалтерского учета в программе 1С:Предприятие"

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Другие материалы по теме:

начисление зарплаты сотрудникам организаций, очистить, заполнить и рассчитать, начисление по больничному листу, сбор, заполнить и рассчитать все, закладка, добро, начисление зарплаты работникам, начисление зарплаты работникам организаций, рассчитать, начисление зарплаты, 09, 2013, 00, перейти, начисление, заполнить, сотрудник, начисления, организация, действия, расчет, документа, 7.7, счет, документ

Материалы из раздела: Бухгалтеру / ФСС

Другие материалы по теме:

Общесистемные механизмы и принципы

Примеры оформления командировки

Нас находят: пятерочка оплата больничного листа

Мы на Facebook