1С:Предприятие 8.2 /

Управление торговым предприятием для Украины /

Учет валютных операций

Методика отображения в конфигурации внесения уставного фонда в иностранной валюте

Приведенные в методиках рекомендации моделировались в конфигурации « Бухгалтерия для Украины », редакция 1.2. Методика также актуальна для конфигурации " Управление торговым предприятием для Украины ", редакция 1.2

Порядок отображения операций по формированию уставного капитала зависит от условий самого учредительного договора. В нем может быть предусмотрено как внесение в уставный фонд фиксированной суммы иностранной валюты, так и внесение определенной суммы иностранной валюты, эквивалентной фиксированной сумме гривен. Например, уставный фонд составляет 10000 грн., что по курсу на день подписания учредительного договора составляет 1250 долларов; взносы делаются в долларах. А может быть определено, что уставный фонд составляет 10000 грн., взносы делаются в долларах по курсу на момент внесения.

В первом случае можно отметить, что задолженность участников отражена в иностранной валюте, а во втором – задолженность отражена в национальной валюте, а способом платежа выступает валюта иностранная. Поэтому только в первом случае для оценки в учете задолженности учредителей нужно руководствоваться нормами П(С)БУ 21 «Влияние изменений валютных курсов». В налоговом учете нужно руководствоваться нормами НКУ (п.153.1.3).

Обращаем внимание, что если погашение задолженности участников по взносам в уставной фонд планируется в фиксированной сумме иностранной валюты, то такая задолженность является «монетарной статьей». Поэтому, в конце периода необходимо для нее определить курсовую разницу в бухгалтерском учете.

Рассмотрим на конкретных примерах.

Уставной фонд ООО «Добро», размер которого 160000 грн., разделен на 2 равных части по 80000 грн. соответственно. Учредительным договором предусмотрено:

- вариант «А»: взносы первого участника осуществляются в валюте по курсу, действующему на момент подписания учредительного договора, в долларах США, а второго – в гривнах;

- вариант «Б»: взносы первого участника осуществляются в валюте по курсу, действующему на момент внесения, в долларах США, а второго – в гривнах.

Согласно норм Закона Украины «Про хозяйственные общества» до момента регистрации предприятия участники вносят минимум по 30 % своей части уставного фонда. Курс НБУ:

- на дату подписания учредительного договора – 8,0 грн./дол.;

- на дату внесения первоначальной даты взноса (30 %) в уставной фонд – 7,98 грн./дол.;

- на дату регистрации предприятия –7,7 грн./дол.;

- на дату окончательного расчета (внесения оставшихся 70 % взноса ) – 7,99 грн./дол.;

- на дату окончания месяца, в котором внесено 30% взноса (для определения курсовых разниц)- 7,85 грн./дол.;

- на дату окончания месяца, в котором внесено 70% взноса (для определения курсовых разниц)- 7,97 грн./дол.

Вариант «А»

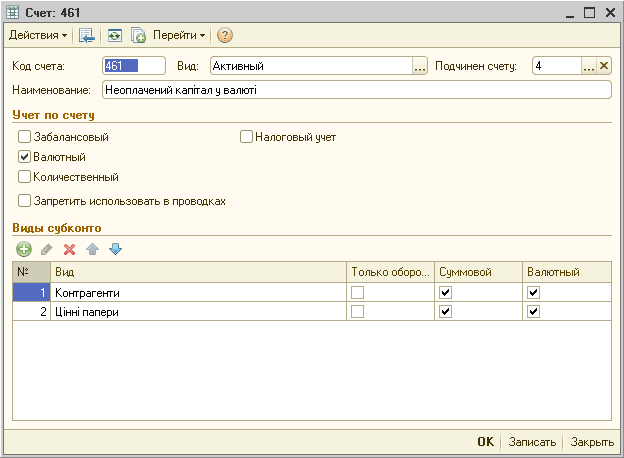

Для варианта «А» в план счетов добавляем новый счет 461 «Неоплаченный капитал в валюте с признаком ведения валютного учета. Таким образом, этот счет будет считаться «монетарным» (в конфигурации все счета, имеющие валютный признак по умолчанию считаются «монетарными», если обратное не указано в соответствующем регистре сведений «Немонетарные счета») и по нему будет выполняться переоценка .

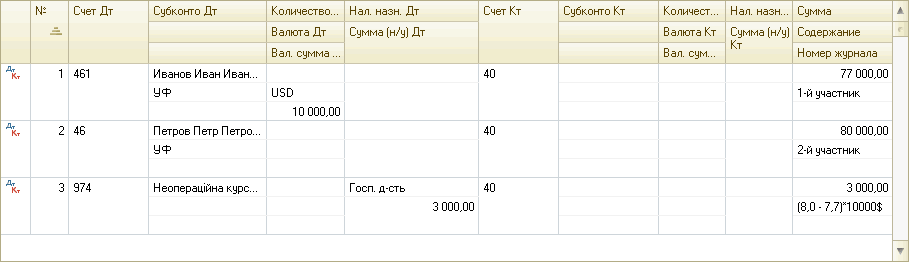

Ручной операцией (меню " Проводки " - "Операция ( бухгалтерский и налоговый учет )") отражаем задолженность участников по взносам в Уставный фонд, а также курсовую разницу, образовавшуюся в результате изменения курса по сравнению с курсом на дату подписания учредительного договора.

1-ый этап – отражение 30% Уставного фонда, внесенных на момент регистрации

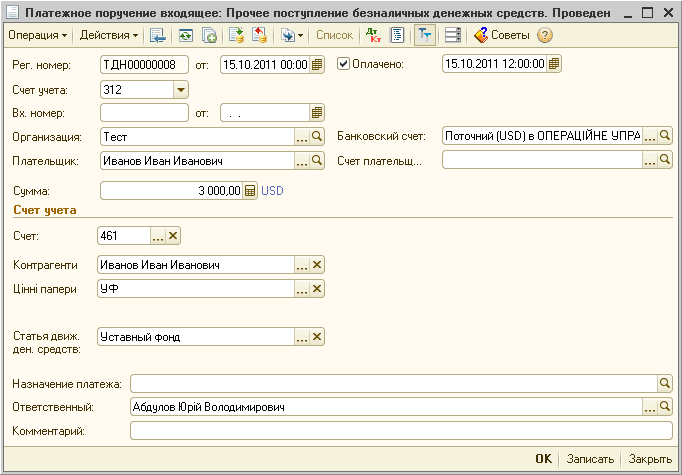

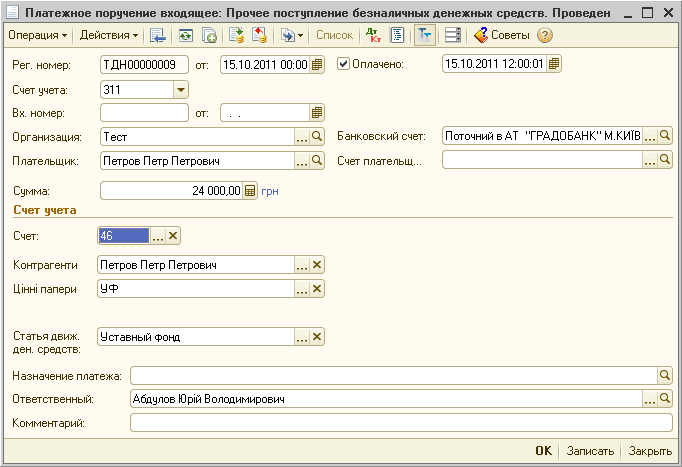

Вносим документом « Платежное поручение входящее » с видом операции «Прочее поступление безналичных денежных средств .

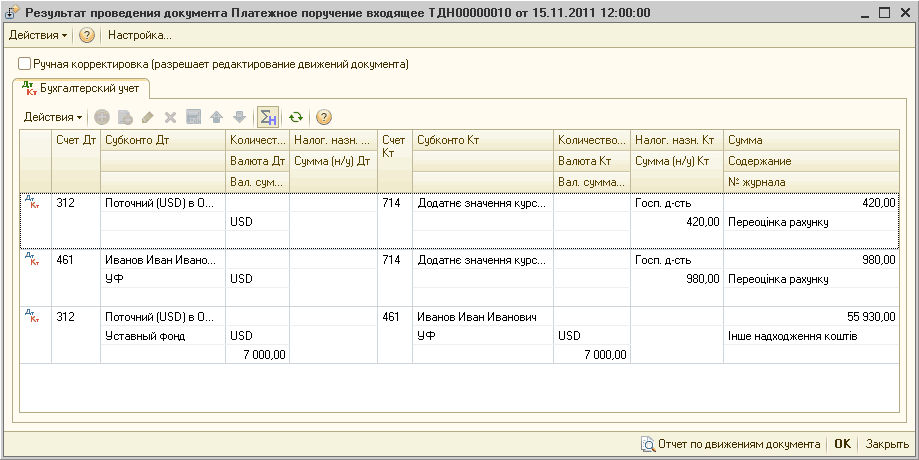

Причем, для внесения задолженности в валюте для 1-го участника в качестве корреспондирующего счета выбираем добавленный нами счет 461.

Документ сформирует движения по бухгалтерскому и налоговому учету.

Для внесения задолженности в валюте для 2-го участника в качестве корреспондирующего счета выбираем уже существующий в конфигурации счет 46.

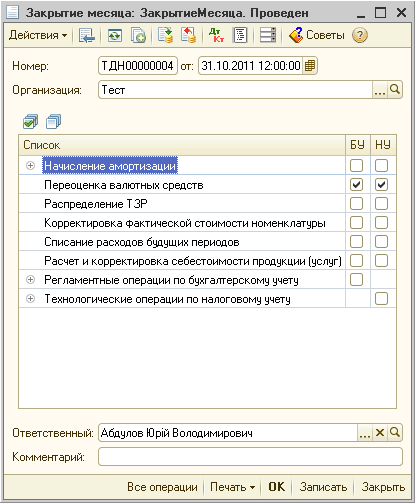

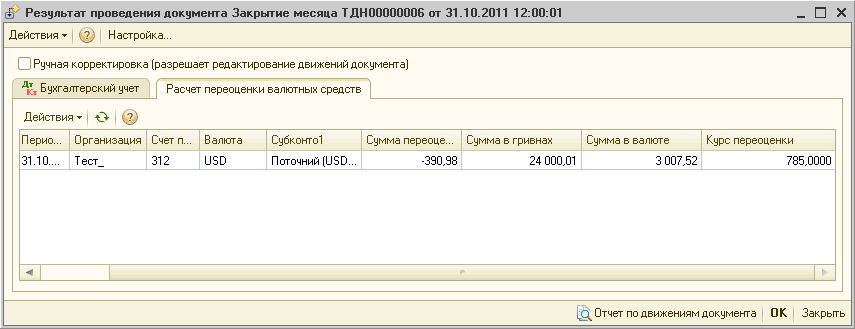

Рассмотрим ситуацию, когда остальные 70% уставного фонда вносят в следующем месяце. Выбираем документ « Закрытие месяца » с выбранным действием «Переоценка валютных средств» в бухгалтерском и налоговом учетах.

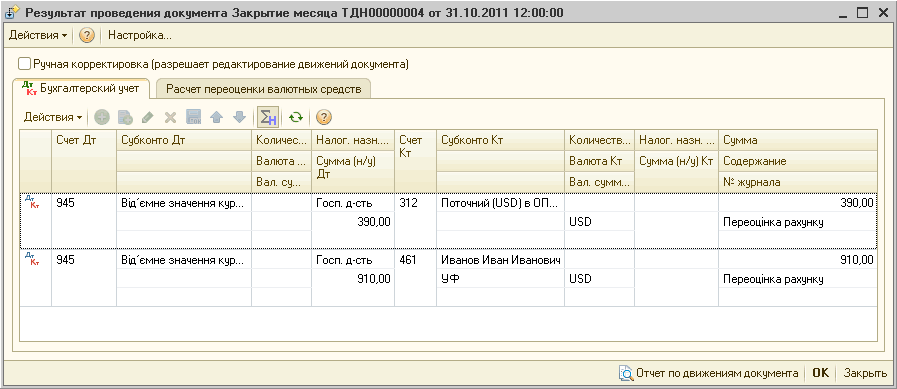

Документ формирует проводки по переоценке «монетарных» счетов.

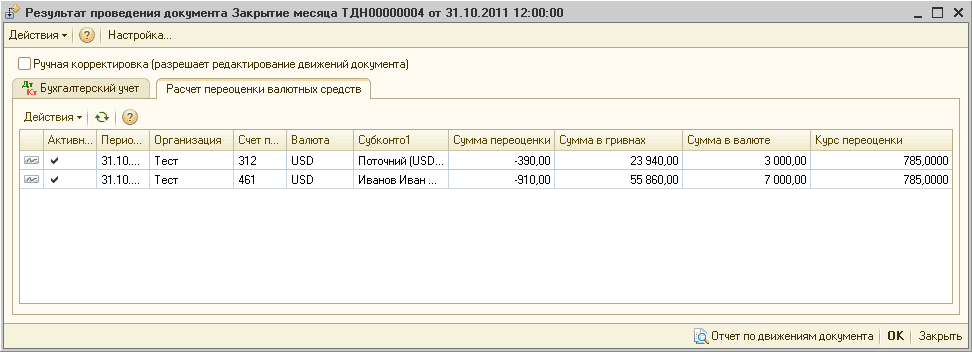

Также в конфигурации механизм расчета переоценки валютных средств вынесен в отдельное окно для того, чтобы можно было проанализировать и проконтролировать полученные суммы.

2-ой этап – внесение оставшихся 70% уставного фонда

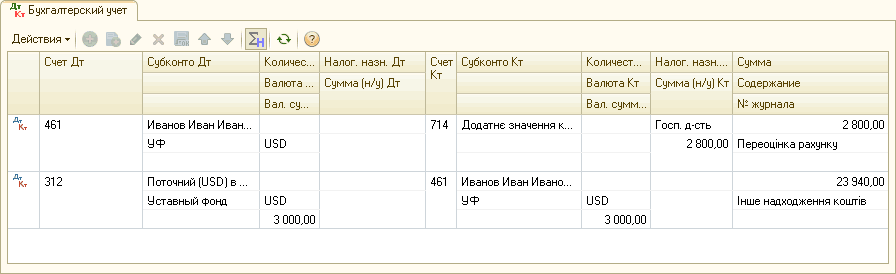

Вносим оставшиеся суммы также документами « Платежное поручение входящее », причем видим, что документ по внесению валютной суммы формирует также и дополнительные проводки по переоценке счета, в связи с изменением курса.

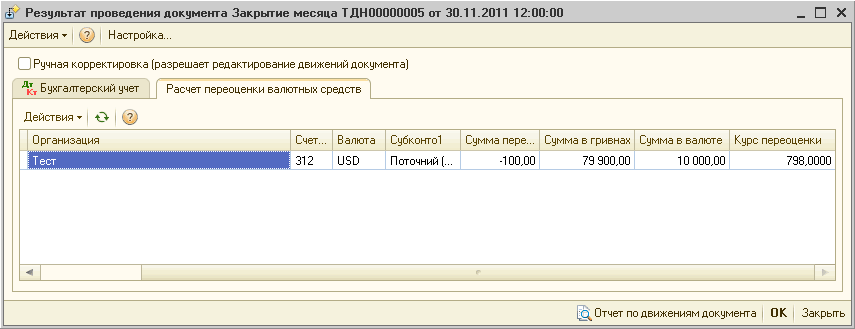

Завершающим этапом будет проведение документа «Закрытие месяца», с выбранным действием «Переоценка валютных средств».

Видим, что переоценка 461 счета не происходит, так как задолженность по внесению взносов у нас уже закрыта.

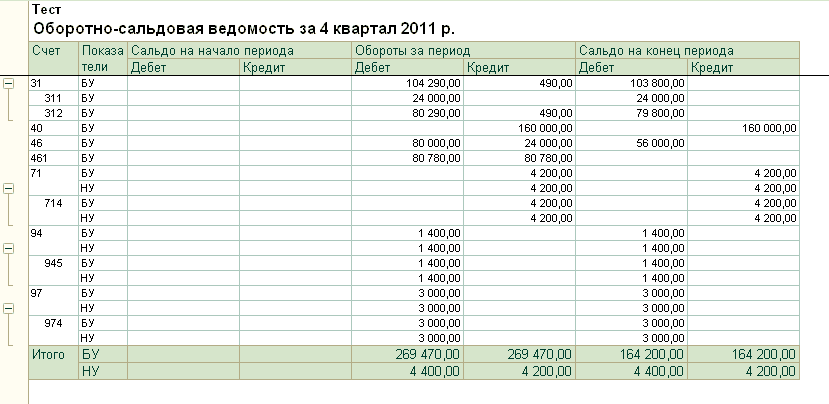

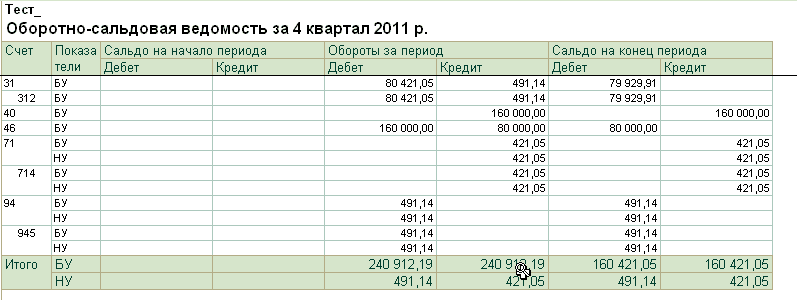

Формируем отчеты « Оборотно-сальдовая ведомость » по бухгалтерскому и налоговому учетам, чтобы убедиться, что все проводки сформированы правильно.

Вариант «В»

Для варианта «В» добавлять новый счет в план счетов нет необходимости, так как задолженность отражена в национальной валюте, просто способом платежа выступает иностранная валюта.

1-ый этап – отражение 30% Уставного фонда, внесенных на момент регистрации

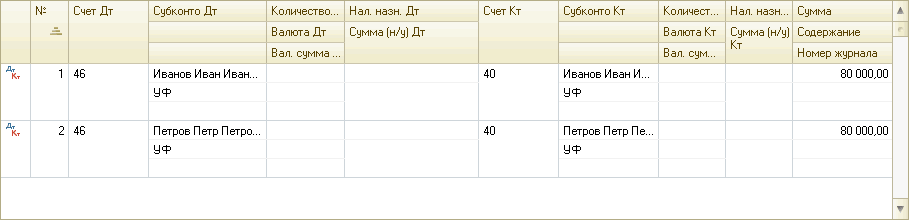

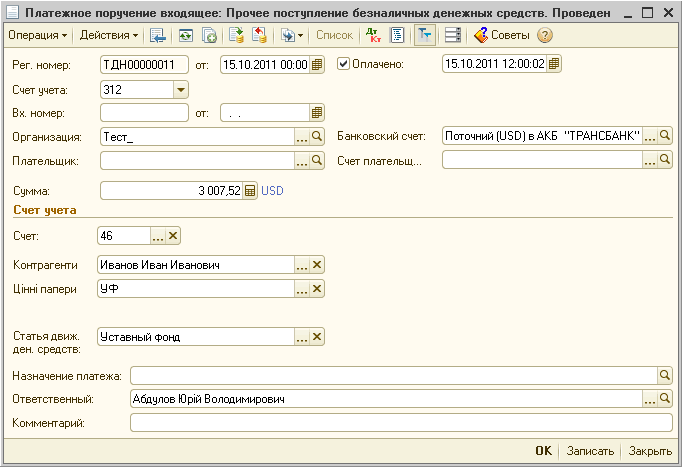

Документами «Платежное поручение входящее» с выбранной операцией «Прочее поступление безналичных денежных средств» и корреспондирующим счетом 46 вносим сумму 30% взноса, причем в валюте в перерасчете на курс совершения операции, то есть 24000,00 грн.(сумма взноса в гривне) / 7,98 (курс доллара) = 3007,52 долл.

В конце месяца формируем документ «Закрытие месяца».

2-ой этап – внесение оставшихся 70% уставного фонда

Аналогичным образом (при помощи документов «Платежное поручение входящее») с пересчетом на курс совершения операции по внесению взноса в валюте 56000,00 грн. (сумма задолженности в гривне) / 7,99 грн./дол.(курс на дату операции) = 7008,76 долл. вносим оставшиеся 70% взноса.

Проводим документ «Закрытие месяца» с переоценкой валютных средств в бухгалтерском и налоговом учете и формируем оборотно-сальдовую ведомость для проверки.

Курсы бухгалтерские

Индивидуальное обучение 1С

Цены и режим обучения: бухгалтерские курсы

Курс 1С:Бухгалтерия «1С 8.2 для профессионалов»

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Индивидуальный курс «1С:Бухгалтерия 8.2»

Курс 1С Управление торговым предприятием для Украины

Курсы ВЭД для бухгалтера

Другие материалы по теме:

уставный фонд, немонетарные счета, 46, закрытие месяца, курс, переоценка, задолженность, валюта, бухгалтерия, 8.2

Материалы из раздела: 1С:Предприятие 8.2 / Управление торговым предприятием для Украины / Учет валютных операций

Другие материалы по теме:

Источники данных для расчетов бюджетирования

Нас находят: бухгалтерские проводки по уставному капиталу, взнос в уставный фонд проводки украина, взнос в уставный капитал бухгалтерские проводки украина, проводки по уставному капиталу украина, взнос в уставный фонд проводки, уставный фонд проводки украина, проводки по уставному капиталу, внесение уставного фонда проводки, взнос в уставной фонд бухгалтерские проводки, уставный фонд проводки

Мы на Facebook