1С:Предприятие 8.2 /

Управление торговым предприятием для Украины /

Ввод начальных остатков

Ввод начальных остатков по малоценным активам в эксплуатации

Основные принципы учета малоценных активов

Ввод остатков по малоценке в эксплуатации

Приведенные в статье примеры воспроизводились в конфигурации « Управление торговым предприятием для Украины » (редакция 1.2). Методика, описанная в статье, актуальна также для конфигурации « Бухгалтерия для Украины » (редакция 1.2).

В данной статье, будут рассмотрены общие принципы учета малоценных активов, и особенности порядка ввода начальных остатков по малоценным активам.

Основные принципы учета малоценных активов

Под малоценными активами в конфигурации понимаются малоценные быстроизнашивающиеся предметы (МБП), малоценные необоротные активы (МНА), а также библиотечные фонды (БФ).

Основным принципом подсистемы является принцип переноса их стоимости на затраты: износ в размере 100% начисляется при передаче малоценных активов в эксплуатацию. Для целей налогового учета, стоимость объектов учитываемых с помощью данной подсистемы должна быть отнесена на валовые расходы до ввода в эксплуатацию .

МНА, БФ и МБП, до ввода их в эксплуатацию хранятся на складе, они являются запасами и для них ведется складской учет по характеристикам и сериям. Для бухгалтерского учета таких активов используются счета плана счетов бухгалтерского учета:

- для МНА и БФ - 1531 "Приобретение других необоротных материальных активов";

- для МБП - 221 "Малоценные и быстроизнашивающиеся предметы на складах".

Объекты МНМА и БФ кроме счета «МЦ» учитываются в разрезе номенклатуры на бухгалтерских счетах:

- 1122 «Малоценные необоротные материальные активы (количественно);

- 1112 «библиотечные фонды (количественно)».

Износ МНМА и БФ в размере их стоимости учитывается на счетах:

- 1322 «Износ других необоротных материальных активов (количественно)» - в разрезе номенклатуры;

- 09 (забалансовый) «Амортизационные отчисления» - в разрезе видов использования амортизации.

Ввод остатков по малоценке в эксплуатации

Для отображения ввода остатков по малоценным активах, необходимо воспользоваться документом «Ввод начальных остатков малоценки в эксплуатации».

При вводе документа в шапке необходимо указать «Подразделение» - подразделение организации, в которое передается в эксплуатацию малоценка.

В табличной части необходимо указать список материалов и количество, списываемое со склада. При этом заполняются следующие реквизиты:

- малоценный актив - передаваемая в эксплуатацию малоценка;

- назначение использования. Значение реквизита выбирается из справочника «Назначения использования» и является обязательным для заполнения;

- физическое лицо, которому передается малоценка;

- количество передаваемой малоценки.

Для целей бухгалтерского и налогового учета малоценки в эксплуатации указывается стоимость передаваемой малоценки.

Сведения о малоценных активах хранятся в справочниках «Номенклатура» и подчиненном ему справочнику «Назначения использования».

В назначении использования указывается вид малоценного актива:

- малоценный быстроизнашивающийся предмет;

- малоценный необоротный актив;

- библиотечные фонды.

Соответственно, виду малоценного актива выбираются счет передачи, по которому будет учитываться актив в эксплуатации и счет амортизации (для необоротных активов). Признак количественного учета установлен в плане счетов ( бухгалтерский учет ) как для счета 1112, так и 1122. В назначении использования актива выбираются способ отражения расходов по амортизации (погашения стоимости для МБП) (см. Рис. 1).

![Ввод начальных остатков малоценки в эксплуатации: Проведен Действия _Д 7Г [_ [ ] Перейти /2J =1 Дк, А Номер Организация: Д0000000002 от 17 06.2012 09 45:30 ЁР Отразить в упр учете бук учете Добро... О. Подразделение организации Основное прс Ответственный:](/img/materialy_vvod_nachalnykh_ostatkov_po_malotsennym_aktivam_v_ekspluatatsii/image001.png)

Рис. 1. Документ «Ввод начальных остатков малоценки в эксплуатации»

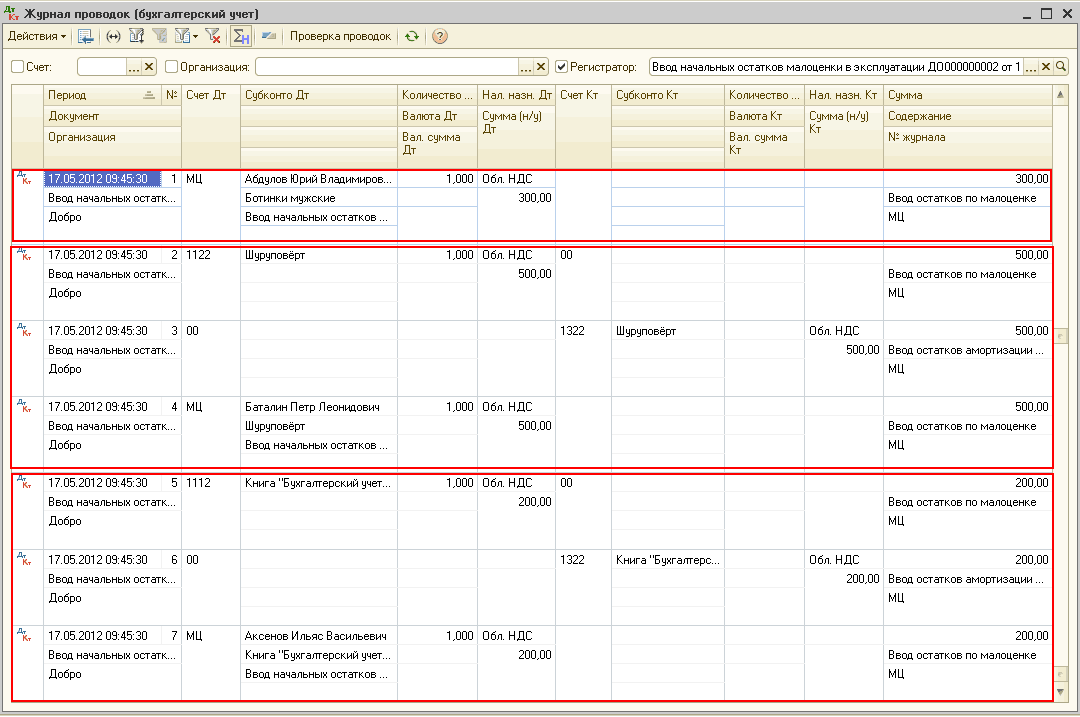

При проведении документа «Ввод начальных остатков малоценки в эксплуатации» формируются движения в регистрах управленческого учета и проводки в Дт счета «МЦ» для малоценных быстроизнашивающихся предметов, а для МНА и БФ еще и проводки, по счетам бухгалтерского учета, указанным в справочнике «Назначения использования»:

- для МНА: Дт 1122 - Кт 00; Дт 00 - Кт 1322;

- для БФ: Дт 1112 - Кт 00; Дт 00 - Кт 1322 ( см. Рис. 2).

Рис. 2. Проводки документа «Ввод начальных остатков малоценки в эксплуатации» по МБП, МНА и БФ

При необходимости начислять износ БФ и НМА с применением метода 50%/50%, а также методом 100% (при учете малоценки на счетах: 1121, 1111), такие малоценные активы должны учитываться пообъектно и для их учета следует использовать подсистему «Основные средства».

В конфигурации «Бухгалтерия для Украины» ввод начальных остатков по малоценным активам можно осуществлять с помощью специальной обработки «Ввод начальных остатков», подробнее см. статью «Ввод остатков малоценных активов в эксплуатации».

В особенности это касается случаев ввода начальных остатков в разрезе дат оприходования МЦ и износа методом 50%/50%.

Курсы бухгалтерские

Индивидуальное обучение 1С

Об учебном центре «Стимул»

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс CorelDRAW

Индивидуальный курс «1С:Бухгалтерия 8.2»

Курс 1С Управление торговым предприятием для Украины

Другие материалы по теме:

1112, 1122, 1531, 221, малоценка, забалансовый, назначения использования, ввод остатков, актив, особенности, активы, назначения, ввод начальных остатков, подразделение, основные, бухгалтерский учет, 09, стоимость, проводки, регистр, склад, организация, организации, бухгалтерия, справочник, действия, конфигурации, учет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление торговым предприятием для Украины / Ввод начальных остатков

Другие материалы по теме:

Общесистемные механизмы и принципы

Источники данных для расчетов бюджетирования

Нас находят: ввод начальных остатков на счет 1122 в 1с 8 2, ввод начальных остатков материалов в эксплуатации, ввод начальных остатков по другим необоротным активам, 1122 счет, как начислить износ на малоценку в эксплуатации, счет 1122, как со счета 1122 переместить на 221, как ведется учет по малооценке, ввод начальных остатков мбп, каки ввести в эксплуатацию с 1531 счета

Мы на Facebook