Бухгалтерский и налоговый учет сумм ЕСВ в конфигурации Зарплата и Управление Персоналом для Украины (редакция 2.1)

С основными аспектами учета ЕСВ можно ознакомиться статье «Общие правила учета единого взноса на социальное страхование (ЕСВ)».

Бухгалтерский учет ЕСВ

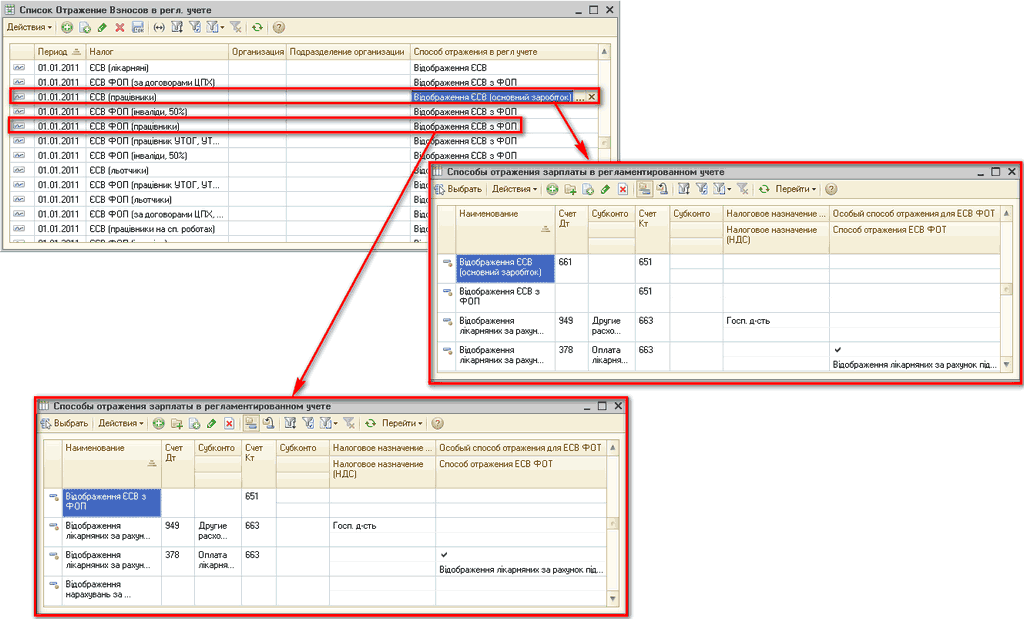

Способы отражения ЕСВ в бухгалтерском учете задаются в регистре сведений «Отражение взносов в регл. учете» (Рис. 1). В этом регистре каждому виду ЕСВ ставится в соответствие способ отражения из справочника «Способы отражения зарплаты в регл. учете».

При необходимости отражать взносы в фонды иным способом, можно создавать дополнительные записи для конкретных организаций и подразделений. Счета затрат для отражения взносов на ФОТ определяются автоматически по базовым начислениям, если не указан другой способ.

Рисунок 1 – регистр сведений «Отражение взносов в регл. учете»

Для предопределенных элементов этот регистр будет заполнен при первом запуске конфигурации и в дальнейшем, если не будут создаваться новые налоги или меняться структура плана счетов , данные этого регистра можно не изменять.

Для каждой группы видов расчетов определены свои правила описания хозяйственной операции, то есть в элементе справочника «Способы отражения зарплаты в регл. учете» указывается:

- для удержаний с работников взносов в фонды:

- счет взаиморасчетов с сотрудниками (661) без указания аналитики;

- счет взаиморасчетов с фондом (651) без указания аналитики;

- для начислений взносов на ФОТ - только счет взаиморасчетов с фондом (651) без указания аналитики (счет кредита). Остальные параметры проводки определяются следующим образом:

- счет затрат (счет дебета) и налоговое назначение затрат определяется одним из трех вариантов:

- По способу, заданному для базового начисления (не установлен флаг «Особый способ отражения для ЕСВ ФОТ» и не заполнено поле «Способ отражения ЕСВ ФОТ»).

- По способу, указанному в реквизите «Способ отражения ЕСВ с ФОТ», если в способе для отражения базового начисления установлен флаг «Особый способ отражения для ЕСВ ФОТ». Например, взносы начисленные на суммы больничных за счет ФСС должны быть отражены в составе затрат аналогично больничным за счет предприятия. Подробнее описано в разделе «Порядок бухгалтерского учета и налогообложение больничных»;

- По способу отражения основного начисления сотрудника, если в способе для отражения базового начисления установлен флаг «Особый способ отражения для ЕСВ ФОТ», но способ отражения не указан;

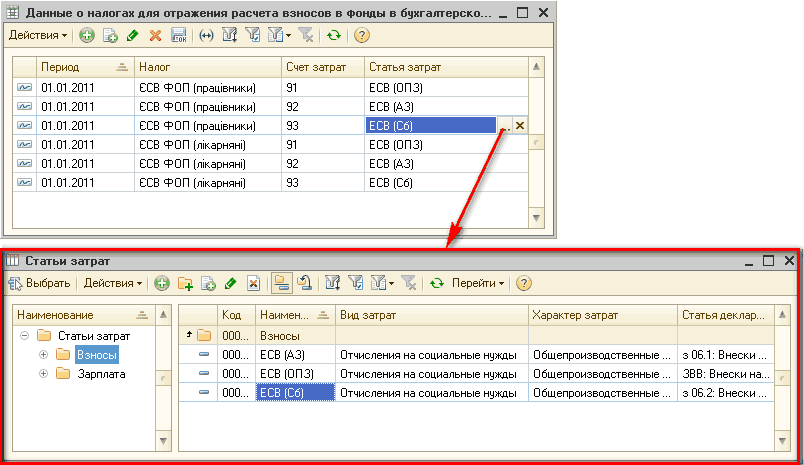

- статья затрат , по которой отражаются суммы ЕСВ на ФОТ, для каждого вида взноса задается отдельно в регистре сведений «Отражение Взносов на ФОТ в регл. учете» (Рис. 2).

При создании статьи затрат для каждого вида взноса в социальные фонды в качестве вида затрат указывается значение «Отчисления на социальные нужды».

Рисунок 2 – регистр сведений «Отражение Взносов на ФОТ в регл. учете»

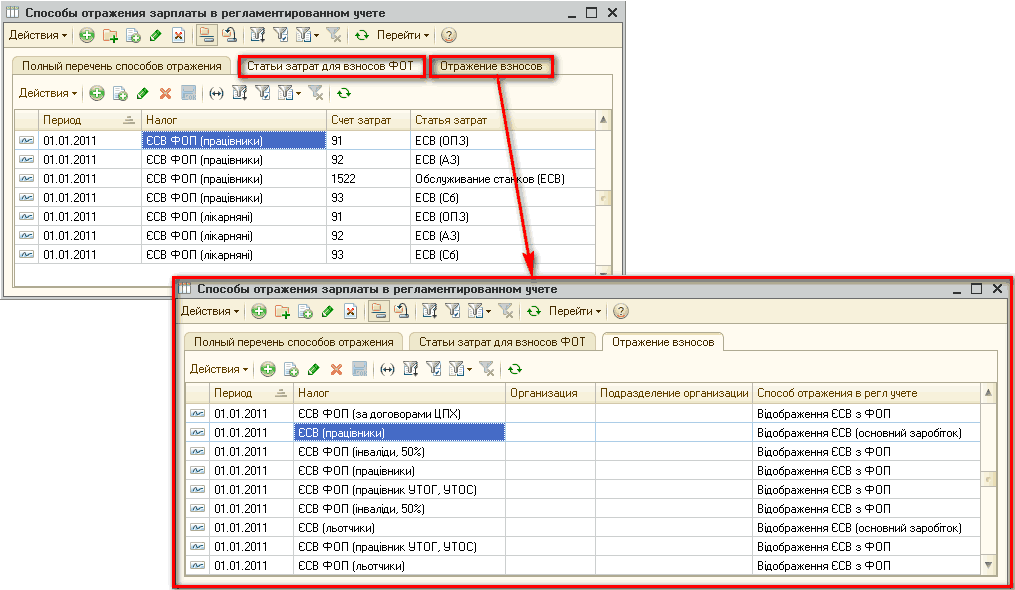

Настроить состав обоих регистров сведений («Отражение Взносов на ФОТ в регл. учете» и «Отражение взносов в регл. учете») можно также на специальных закладках в форме списка справочника «Способы отражения зарплаты в регламентированном учете» (Рис. 3).

Рисунок 3 – справочник «Способы отражения зарплаты в регламентированном учете»

Исходя из норм, изложенных на закладке «Справка», предоставление работникам предприятий соответствующих видов материального обеспечения и социальных услуг (при наступлении страхового случая) за счет страховых средств, полученных от распределения ЕСВ по видам общеобязательного государственного социального страхования, учитываются на субсчете 378 «Расчеты с государственными целевыми фондами». Подробнее описано в разделах «Порядок бухгалтерского учета и налогообложение больничных» и «Расчет, выплата, учет и налогообложение декретных».

Необходимая комбинация взносов для каждого сотрудника задается с помощью документов («Прием на работу в организацию» и «Ввод сведений о плановых начислениях работников организации»), а для самих начислений в плане видов расчета.

Подробнее описано в статье «Общие правила учета единого взноса на социальное страхование (ЕСВ)».

Налоговый учет ЕСВ

Бухгалтерский и налоговый учет неразрывно связаны, соответственно «правила» автоматического отражения в налоговом учете взносов, как и в бухгалтерском, хранятся в справочнике «Способы отражения зарплаты в регламентированном учете».

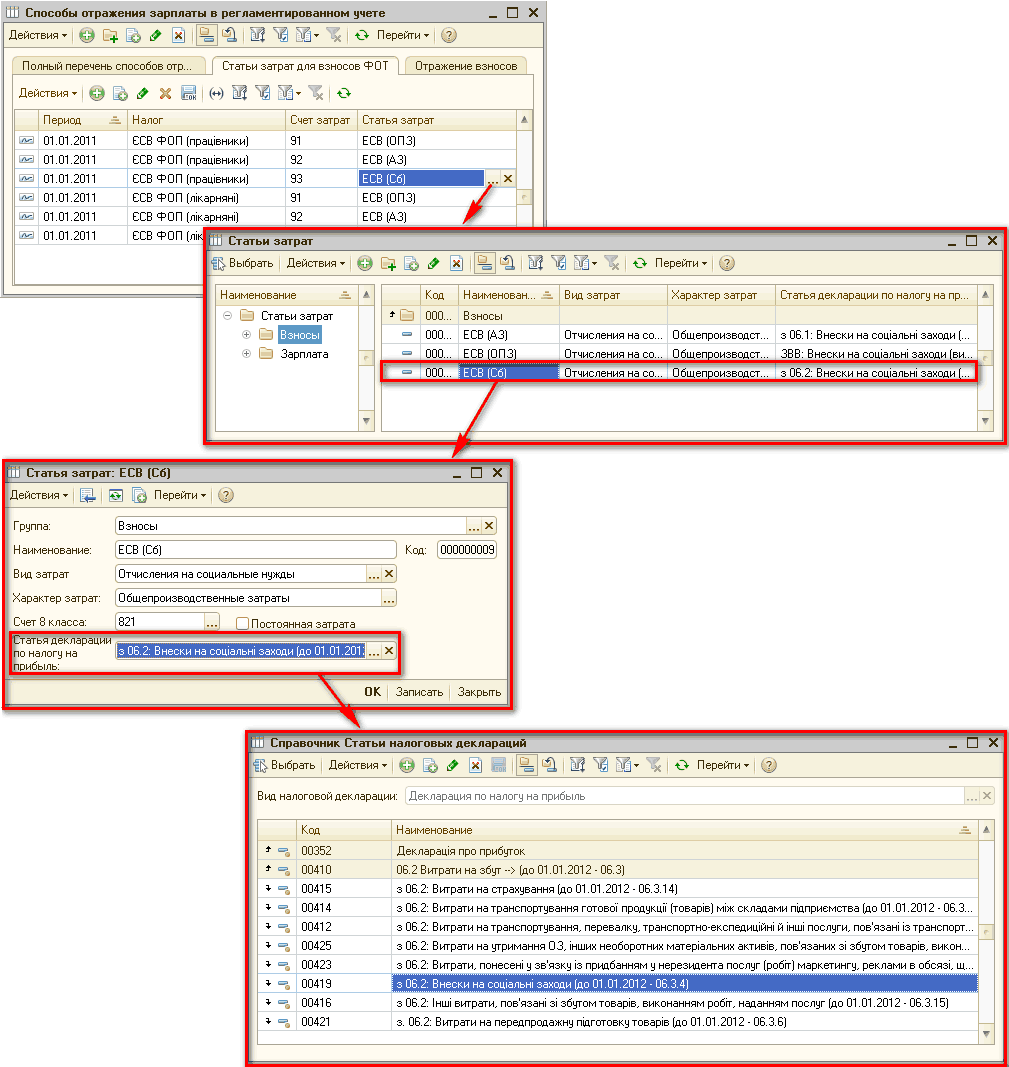

Исходя из норм, изложенных на закладке «Справка», сумма начисленного ЕСВ на соответствующие выплаты физическим лицам включается в состав налоговых расходов предприятия и уменьшает налогооблагаемую прибыль такого предприятия. Для отражения в налоговом учете таких начислений в справочнике «Способы отражения зарплаты в регламентированном учете» (Рис. 4) указываются:

- счет затрат и соответственно, вид налоговой деятельности;

- статья затрат (ссылка на элемент справочника «Статьи затрат», где указывается статья декларации о прибыли для отражения расходов).

Порядок определения параметров проводок описан выше в разделе « Бухгалтерский учет ЕСВ».

Рисунок 4 – справочники: «Способы отражения зарплаты в регламентированном учете», «Статьи затрат» и «Статьи налоговых деклараций»

Другие материалы по теме:

отражение взносов в регл. учете, отражение взносов на фот в регл. учете, счет взаиморасчетов, способ отражения, способы отражения, способы, счет затрат, статьи затрат, способ, отражение, статья, статьи, опис, бухгалтерский, рассчитать, налог, справочника, справочник., начисления, справочник, действия, вид, учет, счет

Материалы из раздела: Бухгалтеру / ЕСВ

Другие материалы по теме:

Нас находят: неправильніе проводки в 1С7 7 предприятие комплексеая для украині по ЕСВ 2017, перечисление начисленных сумм в ЕСВ отоброжантся в бух учете, есв по плану счетов, отражение штрафа по есв в учете, неразрывно есв, бухучет есв в украине

Мы на Facebook