1С:Предприятие 8.2 /

Управление производственным предприятием для Украины /

Налоговый учет

Исправления ошибок входящего НДС прошлого и/или текущего периода

Приведенный в статье пример воспроизводился в конфигурации « Бухгалтерия для Украины » (редакция 1.2). Методика, описанная в статье, актуальна для конфигураций « Управление торговым предприятием для Украины » (редакция 1.2) и « Управление производственным предприятием для Украины » (редакция 1.3).

Документ « Регистрация входящего налогового документа » (в конфигурации « Управление производственным предприятием для Украины» документ называется «Запись книги приобретения») с видом операции «Исправление ошибки» может использоваться:

- для формирования уточняющего расчета по предыдущим периодам (в документе устанавливается флаг « Включается в уточняющий расчет » и заполняется уточняемый период);

- для исправления ошибок в текущем периоде (в документе не устанавливается флаг «Включается в уточняющий расчет»).

Пример

От поставщика на согласование получена налоговая накладная от 30.04.2015 г. на сумму 90’000 грн. Покупатель, не проверив ее регистрацию в Едином реестре налоговых накладных (ЕРНН), включил сумму налога в размере 15’000 грн. в состав налогового кредита текущего периода (апрель 2015 года) (Рис. 1 и 2).

![I I Регистрация входящего налогового документа] Налоговая накладная.[Проведен _ П X Операция Действия 1 С 1 Входящий документ в Формате ХМ L - д т Q Советы ? Номер: Организация: Контрагент: Документ расчетов: Основание: ДО 000000026 от 30.04.2015 09:00:00](/img/materialy_ispravleniya-oshibok-vkhodyashchego-nds-proshlogo-iili-tekushchego-perioda/image001.png)

Рисунок 1 – заполненный документ «Регистрация входящего налогового документа»

Рисунок 2 – проводки документа

Позже выяснилось, что налоговая накладная была зарегистрирована в ЕРНН с опозданием (после установленных п.201.10 ст.201 НКУ 15 дней с даты ее составления). Регистрация налоговой накладной в ЕРНН осуществлена 18.05.2015 г.

Таким образом, включив сумму в размере 15’000 грн. в налоговый кредит декларации за апрель 2015 года, покупатель нарушил требования абзаца первого п.198.6 ст.198 и абзаца второго п.201.10 ст.201 НКУ: не зарегистрированная в ЕРНН налоговая накладная не дает право покупателю-плательщику НДС отразить указанную в ней сумму налога в составе своего налогового кредита.

Поэтому принято решение подать уточняющий расчет к декларации предыдущего периода (апрель 2015 года) и повторно включить документ в налоговый кредит следующего периода (май 2015 года).

Для отражения этой операции нужно в периоде обнаружения ошибки (май 2015 года) оформить два документа « Регистрация входящего налогового документа » с видом операции «Исправление ошибки»:

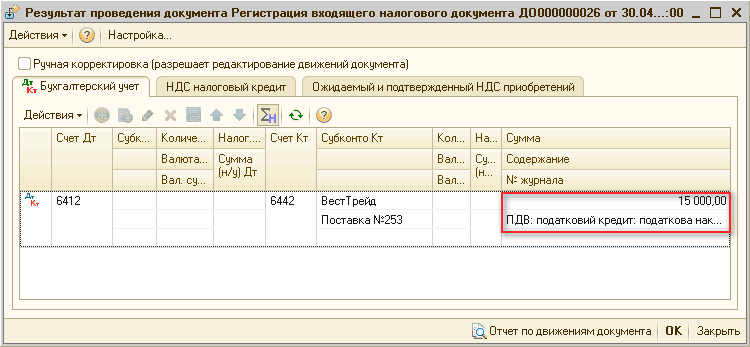

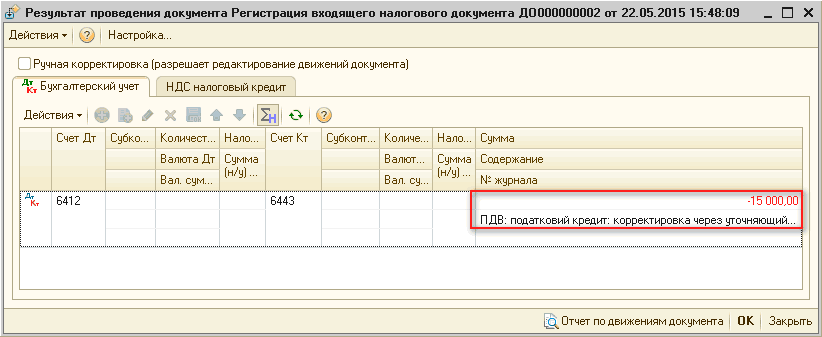

- Первый документ отразит сторнирование налогового кредита (в документе указываются отрицательные суммы) (Рис. 3 и 4) и данные попадут в уточняющий расчет периода, в котором налоговый кредит был начислен (апрель 2015 года) (Рис. 7 и 8).

![I I Регистрация входящего налогового документа: Исправление ошибки!]Проведен _ П X Операциям Действия Ц I Входящий документ в Формате XML - д т Тг Ш 1 4 Советы 1Ч?; Номер: Организация: Контрагент: Документ расчетов: Основание: ДО 000000002 от: 22.05.201515]()

Рисунок 3 – заполненный документ «Регистрация входящего налогового документа» с исправлением ошибки предыдущего периода![сБ Результат проведения документа Регистрация входящего налогового документа Д0000000002 от 22.05.2015 15:48:09 _ П X Действия Настройка... Ручная корректировка разрешает редактирование движений документа Дкт Б ухгалтерский учет Н ДС налоговый кредит Дейст]()

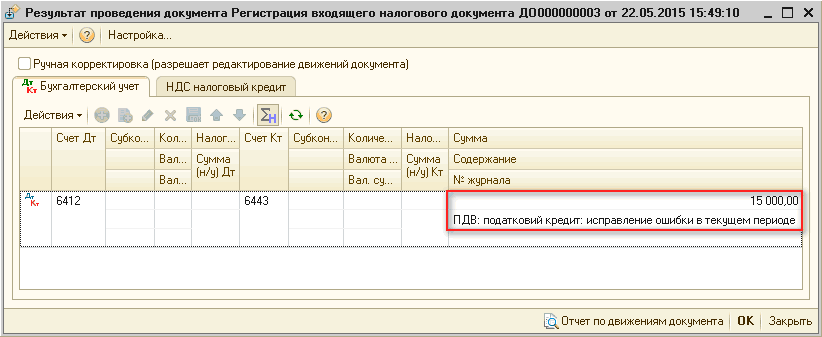

Рисунок 4 – проводки документа- Второй документ отразит повторное начисление налогового кредита (в документе указываются положительные суммы) (Рис. 5 и 6), при этом данные не попадут в уточняющий расчет, а подадут в декларацию за май 2015 г. (строка 10.1.1).

![I I Регистрация входящего налогового документа: Исправление ошибки ]Проведен Операциям Действия-' Щ Входящий документ в Формате ХМ L д т _ П X Тг Ш 1 4 Советы 1Ч?; Номер: Организация: Контрагент: Документ расчетов: Основание: ДО 000000003 от: 22.05.201515:]()

Рисунок 5 – заполненный документ «Регистрация входящего налогового документа» с исправлением ошибки текущего периода![сБ Результат проведения документа Регистрация входящего налогового документа ДОООООООООЗ от 22.05.2015 15:49:10 _ П X Действия Настройка... Ручная корректировка разрешает редактирование движений документа Дкт Б ухгалтерский учет Н ДС налоговый кредит Дейст]()

Рисунок 6 – проводки документа

![I I Регистрация входящего налогового документа: Исправление ошибки!]Проведен _ П X Операциям Действия Ц I Входящий документ в Формате XML - д т Тг Ш 1 4 Советы 1Ч?; Номер: Организация: Контрагент: Документ расчетов: Основание: ДО 000000002 от: 22.05.201515](/img/materialy_ispravleniya-oshibok-vkhodyashchego-nds-proshlogo-iili-tekushchego-perioda/image005.png)

![I I Регистрация входящего налогового документа: Исправление ошибки ]Проведен Операциям Действия-' Щ Входящий документ в Формате ХМ L д т _ П X Тг Ш 1 4 Советы 1Ч?; Номер: Организация: Контрагент: Документ расчетов: Основание: ДО 000000003 от: 22.05.201515:](/img/materialy_ispravleniya-oshibok-vkhodyashchego-nds-proshlogo-iili-tekushchego-perioda/image009.png)

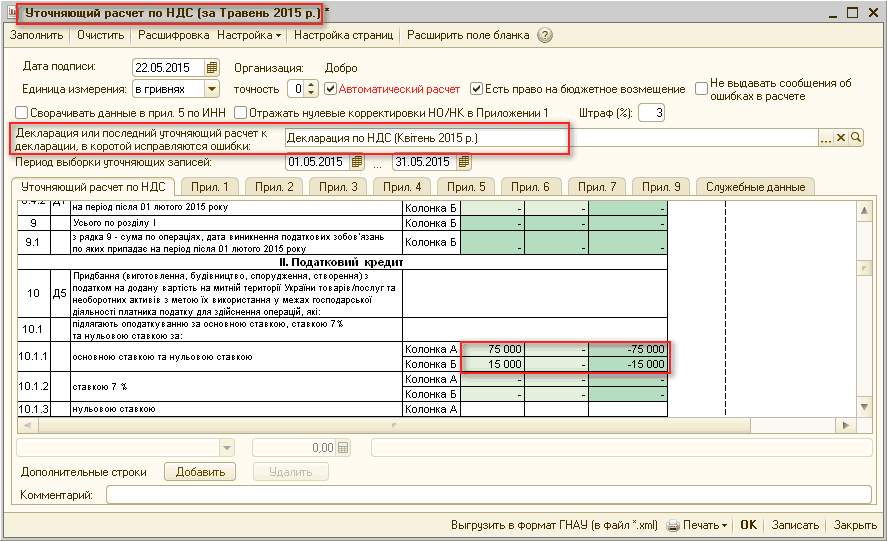

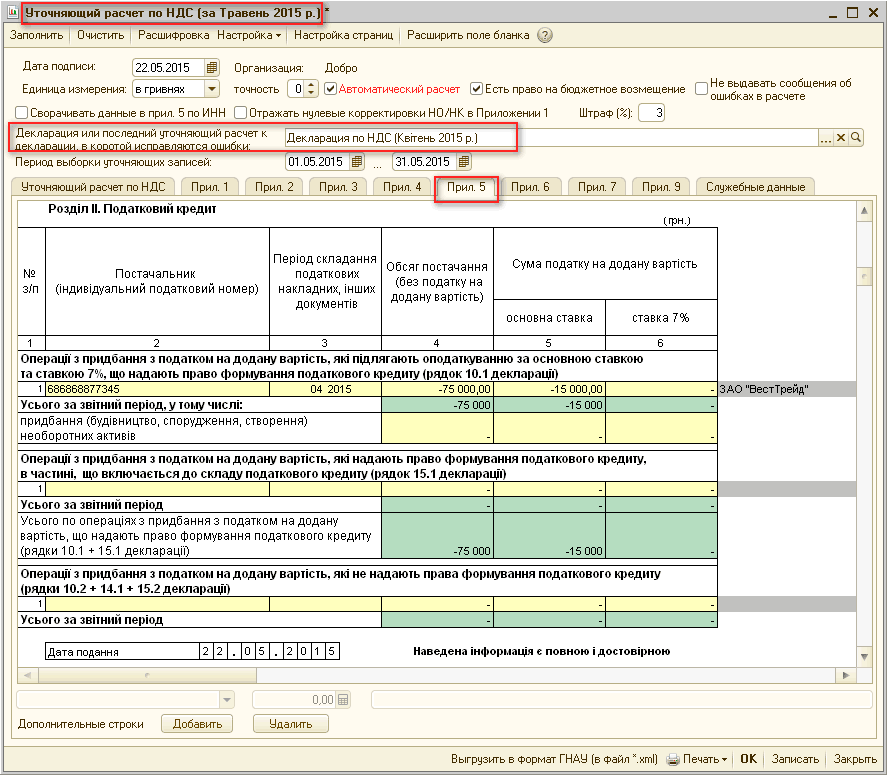

По итогам оформленной операции исправления ошибок информация отразится в отчете «Уточняющий расчет по НДС» (Рис. 7 и 8).

Рисунок 7 – уточняющий расчет по НДС к декларации за апрель 2015 года, оформленный в мае 2015 года

Рисунок 8 – Приложение Д5 к уточняющему расчету

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Курсы программирования 1С:Предприятие 8.2

Курс «Все об НДС в программе 1С»

Другие материалы по теме:

включается в уточняющий расчет, исправление ошибки, уточняющий расчет, документ расчетов, налоговый кредит, редактирование, регистрация входящего налогового документа, результат проведения документа, ошибки, регистрация, налоговая накладная, кредит, накладная, управление производственным предприятием, настройка, регистр, организация, период, операции, действия, расчет, документа, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Налоговый учет

Другие материалы по теме:

Источники данных для расчетов бюджетирования

Исправления ошибок входящего НДС прошлого и/или текущего периода

Исправления ошибок входящего НДС прошлого и/или текущего периода

Мы на Facebook