1С:Предприятие 8.2 /

Бухгалтерия для Украины /

Торговые операции

Методика оформления налоговых документов для комиссионной торговли с нерезидентами

1 случай. Комитент – резидент, комиссионер – нерезидент

2 случай. Комитент - нерезидент, комиссионер - резидент

Основное внимание в этой статье будет уделено отражению операций в подсистеме учета НДС, так как бухгалтерский учет не имеет явных отличий по сравнению с обычной комиссионной торговлей с резидентами.

Рассмотрим несколько случаев.

1 случай. Комитент – резидент, комиссионер – нерезидент

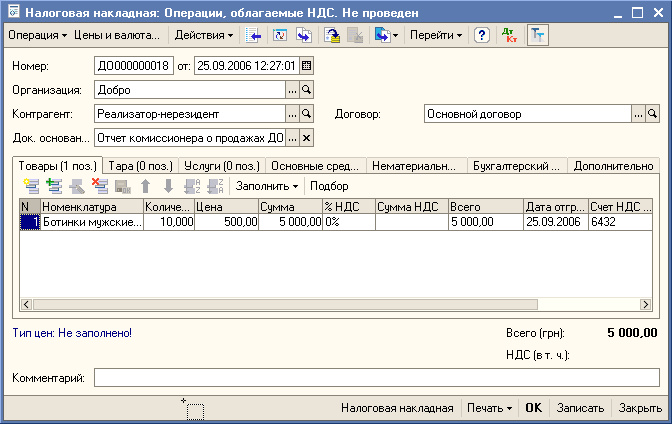

Согласно п.6.5«а» Закона об НДС, местом поставки услуг комиссионера будет считаться территория Украины, и при отсутствии у комиссионера постоянного представительства или резидента, выполняющего агентские (представительские) функции, НДС с комиссионных услуг должен будет уплатить комитент, который выписывает себе налоговую накладную и отражает НДС в декларации в составе налоговых обязательств, а

в следующем налоговом периоде – в налоговом кредите.

То есть, налоговые обязательства возникают у комитента-резидента (выписывается налоговая накладная по принципу «сам себе»). А в следующем налоговом периоде возникает налоговый кредит (регистрируется выписанная ранее налоговая накладная). Учет в регистрах НДС таких не выписанных налоговых накладных не ведется. Налоговые накладные выписываются вводом на основании отчета комиссионера о продажах . Причем выписываются две налоговые накладные (по товарам и по услугам от нерезидента).

Учет в регистрах НДС ведется только по налоговым обязательствам за проданный комиссионером товар, учет по обязательствам, возникшим по услугам, полученным от нерезидента и соответствующих им налоговых накладных, в регистрах НДС не ведется.

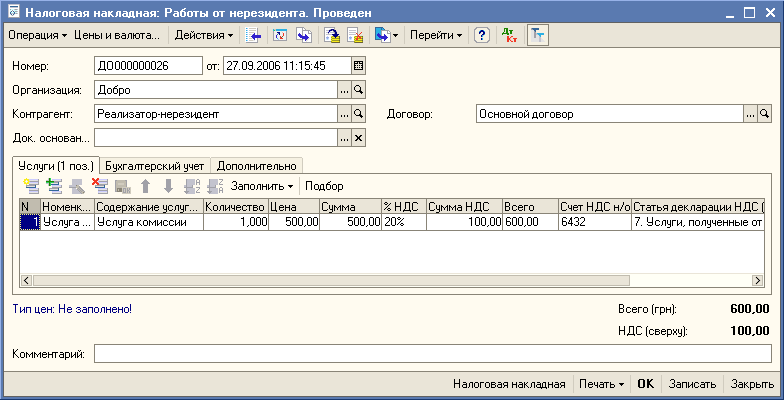

Выписываем налоговую накладную на услуги комиссии.

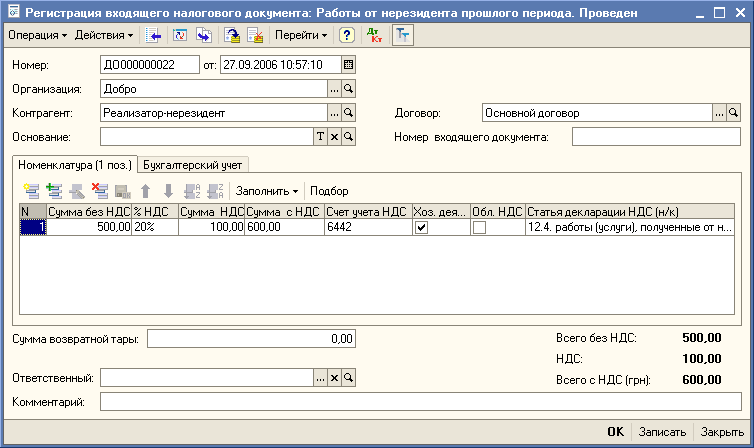

В следующем налоговом периоде отражаем налоговый кредит.

2 случай. Комитент - нерезидент, комиссионер - резидент

Здесь у комиссионера налоговые обязательства по НДС в части комиссионного товара возникают дважды:

- налоговые обязательства по «ввозному» НДС, которые уплачиваются при ввозе товара на таможенную территорию Украины;

- налоговые обязательства по «внутриукраинскому» НДС при реализации товара на территории Украины.

Кроме того, по нормам пп. 6.5«а» комиссионная услуга как предоставленная на территории Украины будет облагаться НДС по ставке 20 % (по первому событию между получением комиссионного вознаграждения или подписанием акта предоставленных услуг).

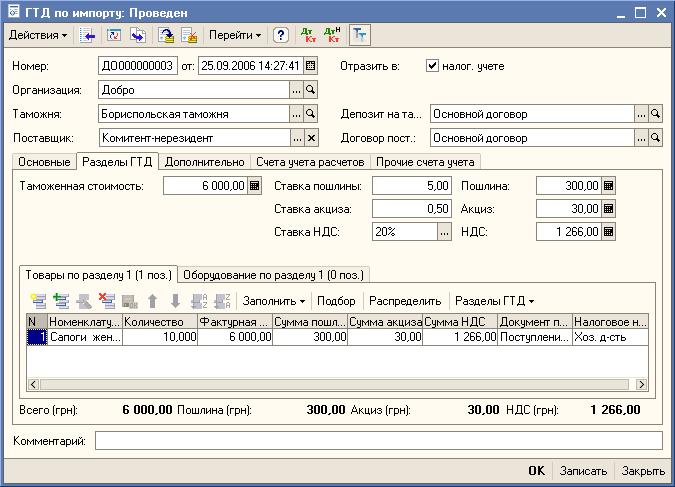

Перед продажей товаров на территории Украины комиссионеру необходимо оформить на таможне такие товары в режим свободного обращения (импортировать) от имени комитента, причем с уплатой всех ввозных пошлин, сборов и НДС. На ввозной НДС может быть оформлен налоговый вексель.

Однако имеется следующая особенность относительно налогового кредита по НДС. Несмотря на то, что обязательства по НДС был погашены на таможне (или отсрочены выпиской налогового векселя) право на налоговый кредит не возникает в момент оформления ГТД, как это происходит с собственными товарами. Такое право возникает только после перечисления денег комитенту за реализованный товар согласно 4.7 Закона об НДС, налоговый кредит по «ввозному» НДС у комиссионера возникнет по дате проведения расчетов за реализованный товар с комитентом-нерезидентом, но не ранее уплаты «импортного» НДС.

В документе ГТД от комитента необходимо указать суммы пошлины, акциза, таможенного сбора и НДС. Также указывается налоговое назначение оформляемых товаров. Это необходимо для того, чтобы определить имеется ли право относить указанные суммы сборов и пошлин на ВР, а на сумму НДС ожидается ли получение в дальнейшем налогового кредита, должен или нет этот НДС относится на валовые расходы.

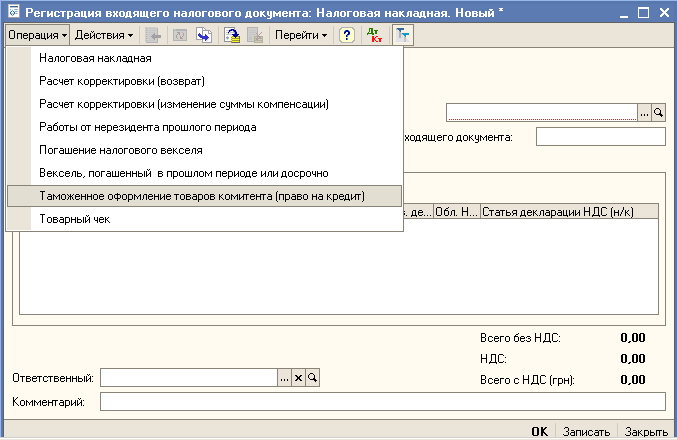

После появления права на включение в налоговый кредит сумм уплаченных на таможне НДС комиссионер оформляет документ Регистрация входящего налогового документа с видом операции "Таможенное оформление товаров комитента (право на кредит)".

Если при таможенном оформлении был предъявлен налоговый вексель, регистрация права на налоговый кредит также должна происходит лишь в периоде, когда были перечислены деньги за реализованный товар комиссионеру, но не ранее следующего налогового периода. Документ вводится и заполняется исключительно вручную, так в конфигурации не ведется учет за какие товары были перечислены деньги комитенту и какая сумма НДС была начислена на таможне за эти товары. В документ вносится информация о суммах НДС из ранее оформленной ГТД.

На услуги комиссии выписывается обычная налоговая накладная, оба экземпляра которой остаются у комиссионера.

Курсы бухгалтерские

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Курс «Все об НДС в программе 1С»

Другие материалы по теме:

основной договор, комитент, нерезидент, комиссионер, налоговый кредит, регистрация входящего налогового документа, обязательства, регистрация, налоговая накладная, кредит, накладная, операция, товары, договор, товар, контрагент, регистр, организация, бухгалтерия, действия, учет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Бухгалтерия для Украины / Торговые операции

Другие материалы по теме:

Источники данных для расчетов бюджетирования

Особенности отражения текущих хозяйственных операций в налоговом учете

Общесистемные механизмы и принципы

Нас находят: комитент нерезидент, торговля с нерезидентами, резидент-комитент это, ндс по договорам комиссии с нерезидентом, если комитент нерезидент, регистрация входящей накладной от нерезидента, Реализация товаров и услуг нерезиденту в 1с 8 бухгалтерия для украины, нерезидент-комитент, комитентом может быть нерезидент, комитент нерезидент комиссионер резидент украины

Мы на Facebook