1С:Предприятие 8.2 /

Управление торговлей для Украины /

Работа с поставщиками

Оформление дополнительных расходов до момента поступления товаров

Оформление дополнительных расходов до момента поступления товаров

Примеры, приведенные в статье, моделировались в конфигурации « Управление производственным предприятием для Украины » (редакция 1.3). Методика, описанная в статье, также актуальна для конфигурации « Управление торговлей для Украины » (редакция 2.3).

В данной статье рассматривается методика оформления дополнительных расходов до момента оформления документа « Поступление товаров и услуг ».

Основные положения

Дополнительные расходы, которые учитываются в себестоимости товаров оформляются документами «Поступление доп. расходов» и «ГТД по импорту». Методики оформления дополнительных расходов указанными документами аналогичны. В качестве примера будут рассмотрены дополнительные расходы, оформленные документом «Поступление доп. расходов».

| Важно! Документы «Поступление доп. расходов» и «ГТД по импорту» без указания документов партии необходимо создавать только по управленческому учету. |

Оформление дополнительных расходов до момента поступления товаров

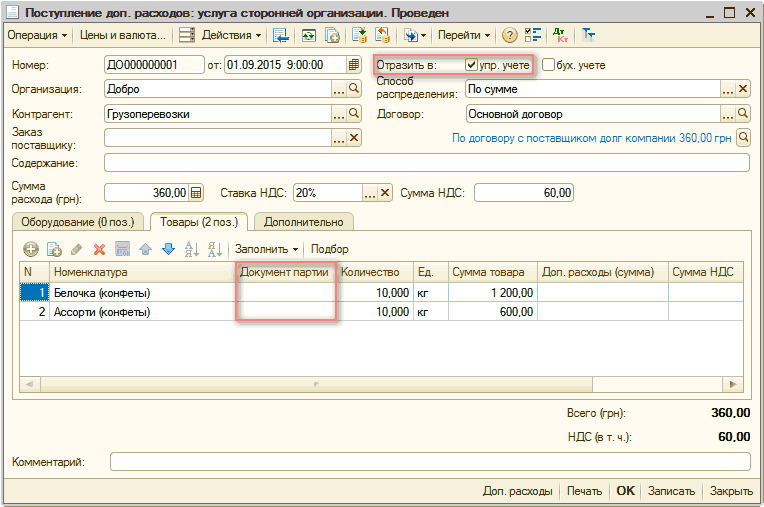

Для учета дополнительных расходов оформляется документ «Поступление доп. расходов». В документе указывается сумма дополнительных расходов и позиции номенклатуры , на которые эти дополнительные расходы должны распределиться. Документ партии при этом не указывается (Рис. 1).

Рисунок 1 – документ «Поступление доп. расходов»

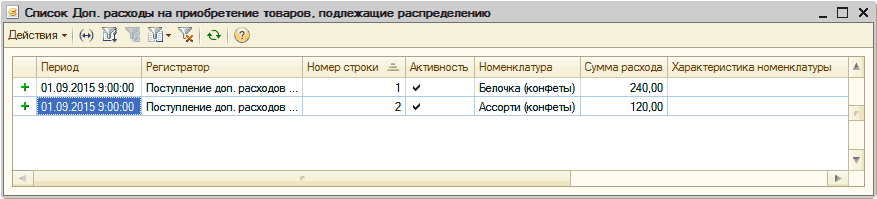

При проведении документа «Поступление доп. расходов» информация о сумме дополнительных расходов записывается в регистр «Доп. расходы на приобретение товаров, подлежащие распределению» (Рис. 2).

Рисунок 2 – движение по регистру «Доп. расходы на приобретение товаров, подлежащие распределению»

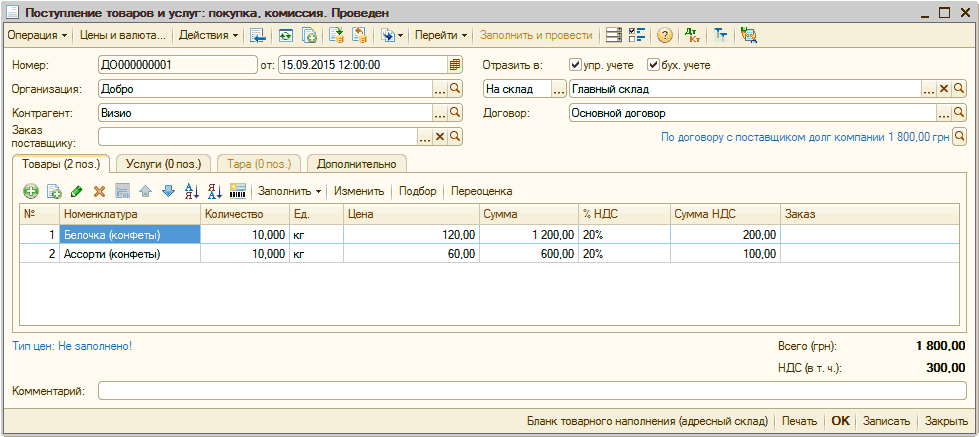

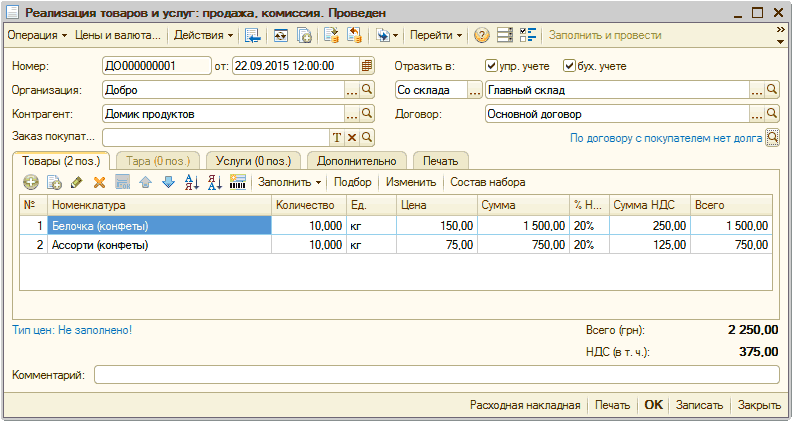

Дальше, в обычном порядке оформляется поступление товаров и их отгрузка (документы «Поступление товаров и услуг» (Рис. 3) и «Реализация товаров и услуг» (Рис. 4)).

Рисунок 3 – документ «Поступление товаров и услуг»

Рисунок 4 – документ «Реализация товаров и услуг»

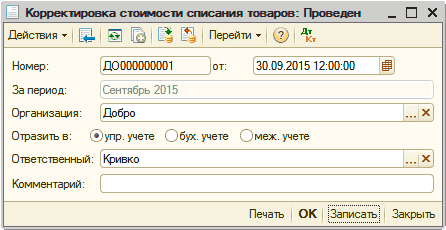

Поскольку введенные дополнительные расходы не были учтены при отгрузке товаров, необходимо откорректировать стоимость списания товаров в конце месяца при помощи документа « Корректировка стоимости списания товаров » (Рис. 5).

| Обратить внимание! При корректировке стоимости списания товаров выполняется распределение предварительно оприходованных дополнительных расходов на поступления партий только по управленческому учету. |

Рисунок 5 – документ «Корректировка стоимости списания товаров»

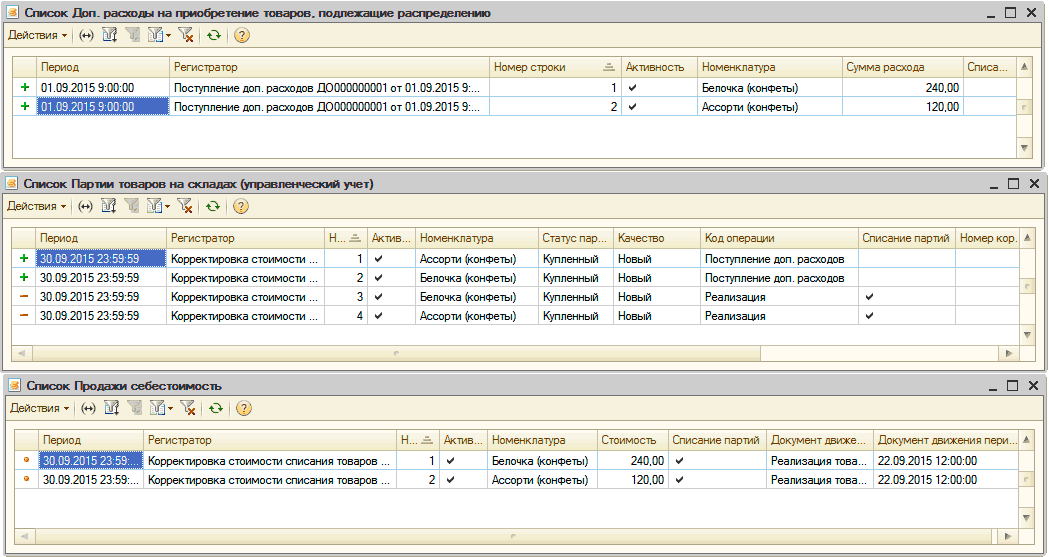

При проведении данного документа будут проведены корректировки в регистрах «Доп. расходы на приобретение товаров, подлежащие распределению», « Партии товаров на складах (управленческий учет)» и «Продажи (себестоимость)» (Рис. 6).

Рисунок 6 – движение документа «Корректировка стоимости списания товаров» по регистрам

| Обратить внимание! Для того, чтобы дополнительные расходы учитывались в стоимости товаров по бухгалтерскому учету необходимо оформить документ «Поступление доп. расходов» или «ГТД по импорту» только по бухгалтерскому учету, с указанием документов партии. Затем для восстановления последовательностей партионного учета необходимо запустить обработку «Проведения по партиям» по бухгалтерскому учету. Более подробно с порядком заполнения документа «Поступление доп. расходов» можно ознакомиться в статье « Отражение дополнительных расходов по приобретению ». |

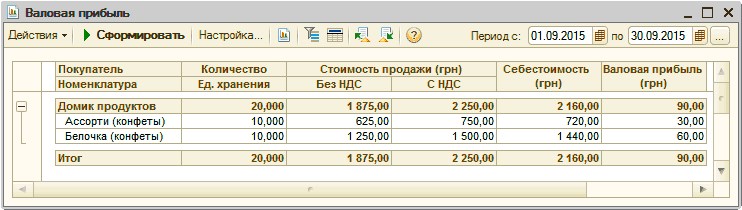

Для анализа валовой прибыли, полученной при продаже товаров за определенный период времени, необходимо сформировать отчет «Валовая прибыль».

При анализе данных по этим товарам, видно, что их себестоимость представлена с учетом дополнительных расходов (Рис. 7).

Рисунок 7 – отчет «Валовая прибыль»

Другие материалы по теме:

поступление доп. расходов, управление торговлей, примеры, партии, управление торговлей для украины, методика, опис, основные, редакция, поступление товаров, поступление товаров и услуг, управление производственным предприятием, поступление, услуг, документы, управление, документов, конфигурации, документа, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление торговлей для Украины / Работа с поставщиками

Другие материалы по теме:

Универсальный журнал документов

Учет безналичных денежных средств. Поступление денежных средств

Нас находят: https://stimul kiev ua/materialy htm?a=oformlenie-dopolnitelnykh-raskhodov-do-momenta-postupleniya-tovarov, поступление дополнительных расходов учет, <Документ поступления в партиях не указан>

Мы на Facebook