Примеры расчета налога на доходы физических лиц

Пример 1. Налогообложение заработной платы в сумме, не превышающей 12180 грн.

Пример 4. Налогообложение вознаграждения по гражданско-правовому договору

Пример 5. Налогообложение больничных, выплаченных в сумме, не превышающей 12180 грн.

В представленном материале рассматриваются примеры, которые приведены на закладке «Справка» раздела «Порядок удержания налога с доходов в виде заработной платы».

Предварительно было оформлено принятие сотрудников на работу документом « Прием на работу в организацию ». Подробнее о создании документа описано в подразделе «Прием на работу» справочника « Труд и заработная плата ».

При расчете НДФЛ учитываются следующие параметры:

- ЕСВ. Подробнее описано в подразделе «База начисления, размеры и исчисление ЕСВ» справочника «Труд и заработная плата».

- Налоговая социальная льгота (НСЛ). Подробнее описано в подразделе «Налоговая социальная льгота » справочника «Труд и заработная плата».

- База налогообложения НДФЛ. Подробнее описано в подразделе «Объект и база налогообложения» справочника «Труд и заработная плата».

- Ставки НДФЛ. Подробнее описано в подразделе «Ставки налога» справочника «Труд и заработная плата».

Пример 1. Налогообложение заработной платы в сумме, не превышающей 12180 грн.

Работнику предприятия за февраль начислена заработная плата в размере 9000 грн. Работник не имеет права на применение НСЛ.

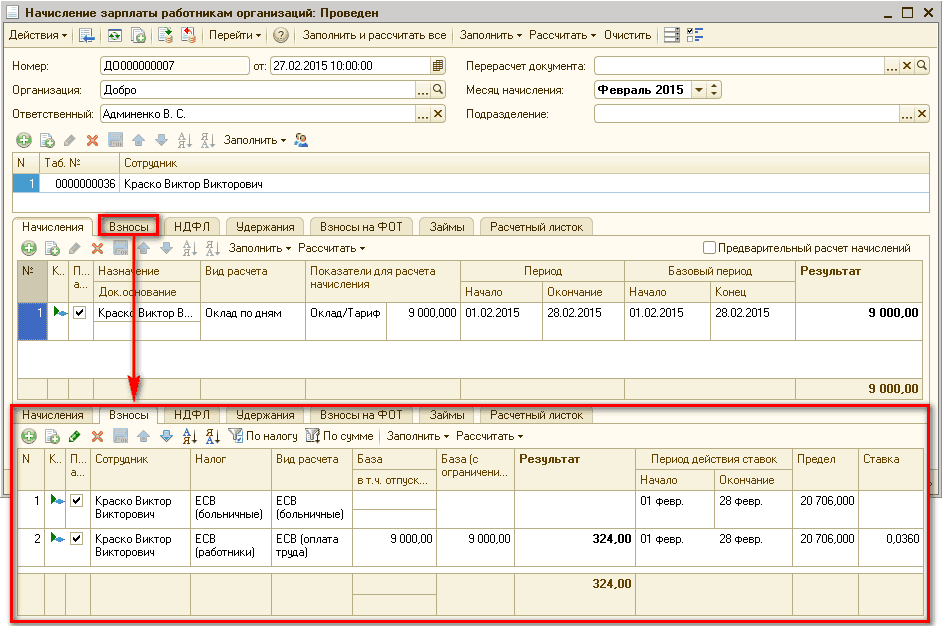

Начисление заработной платы работнику осуществляется документом « Начисление зарплаты работникам организаций», где на закладке «Начисления» отражается сумма начисленной заработной платы в размере 9000 грн. (Рис. 1).

Рисунок 1 – документ «Начисление зарплаты работникам организаций», закладки «Начисления» и «Взносы»

Механизм расчета НДФЛ следующий:

1.1. На закладке «Взносы» (Рис. 1) рассчитывается сумма ЕСВ. Согласно примеру она составит 324 грн. (9000 грн. * 3,6 %).

1.2. Определяется право на применение налоговой социальной льготы. Работник не имеет права на применение НСЛ, поскольку его заработная плата превышает предельный размер дохода в 2015 году в размере 1710 грн. (9000 грн. > 1710 грн.).

1.3. Исчисляется база налогообложения НДФЛ. Согласно примеру она составит 8676 грн. (9000 грн. – 324 грн.).

1.4. База налогообложения НДФЛ сравнивается с 10-кратным размером минимальной заработной платы (см. закладку «Справка»). Поскольку база налогообложения не превышает указанный 10-кратный предел (8676 грн. < 12180 грн.), НДФЛ будет рассчитан по ставке 15%.

1.5. Сумма налога в документе « Начисление зарплаты работникам организаций » рассчитывается на закладке «НДФЛ» и по примеру составит 1301,40 грн. (8676 грн. * 15%).

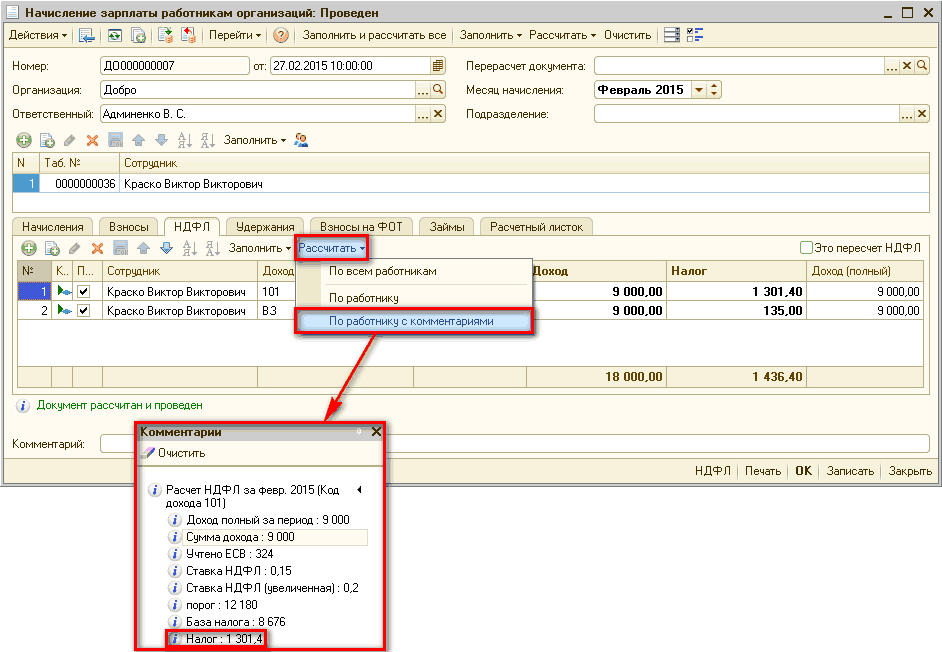

Детальный анализ расчета суммы НДФЛ можно увидеть при варианте расчета «Рассчитать - По работнику с комментариями» (Рис. 2).

Рисунок 2 – документ «Начисление зарплаты работникам организаций», закладка «НДФЛ»

| Обратить внимание!!! В соответствии с Законом № 1621 рассчитывается военный сбор. В типовой конфигурации сумма сбора отражается на закладке «НДФЛ» документа « Начисление зарплаты работникам организаций ». Подробнее про учет военного сбора описано в разделе «Военный сбор» справочника «Труд и заработная плата». |

Пример 2. Налогообложение заработной платы в сумме, превышающей 12180 грн., но не превышающей максимальную величину для исчисления ЕСВ (в феврале данная сумма составила 20706 грн.).

Работнику предприятия за февраль начислена заработная плата в размере 15000 грн. Работник не имеет права на применение НСЛ.

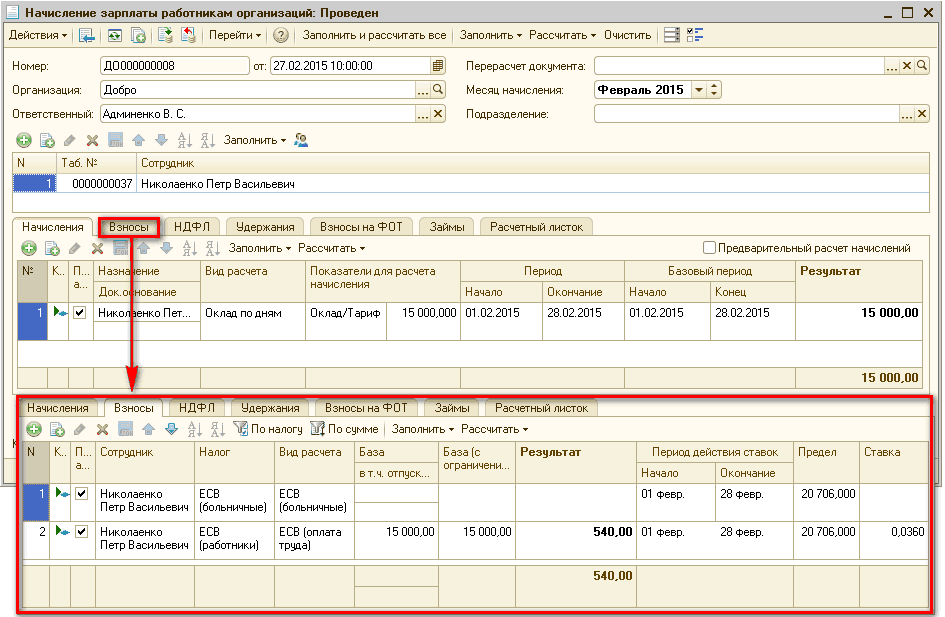

Начисление заработной платы работнику осуществляется документом « Начисление зарплаты работникам организаций», где на закладке «Начисления» отражается сумма начисленной заработной платы в размере 15000 грн. (Рис. 3).

Рисунок 3 – документ «Начисление зарплаты работникам организаций», закладки «Начисления» и «Взносы»

Механизм расчета НДФЛ следующий:

2.1. На закладке «Взносы» (Рис. 3) рассчитывается сумма ЕСВ. Согласно примеру она составит 540 грн. (15000 грн. * 3,6 %).

2.2. Определяется право на применение налоговой социальной льготы. Работник не имеет права на применение НСЛ, поскольку его заработная плата превышает предельный размер дохода в 2015 году в размере 1710 грн. (15000 грн. > 1710 грн.).

2.3. Исчисляется база налогообложения НДФЛ. Согласно примеру она составит 14460 грн. (15000 грн. – 540 грн.).

2.4. База налогообложения НДФЛ сравнивается с 10-кратным размером минимальной заработной платы (см. закладку «Справка»). Поскольку база налогообложения превышает указанный 10-кратный предел (14460 грн. > 12180 грн.), НДФЛ будет рассчитан по ставкам 15 и 20%.

2.5. Сумма налога в документе « Начисление зарплаты работникам организаций» рассчитывается на закладке «НДФЛ». Согласно примеру расчет выполняется в следующем порядке:

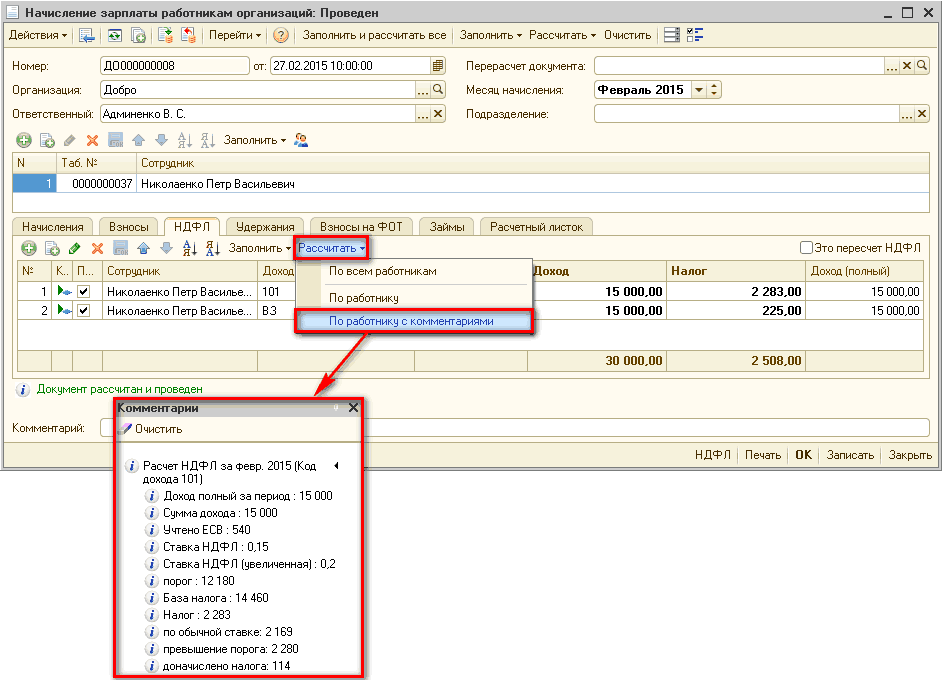

- 14460 грн. * 15% = 2169 грн.

- 14460 грн. – 12180 грн. = 2280 грн.

- 2280 грн. * 5% = 114 грн.

- 2169 грн. + 114 грн. = 2283 грн.

Т.е. сумма НДФЛ составит 2283 грн.

Детальный анализ расчета суммы НДФЛ можно увидеть при варианте расчета «Рассчитать - По работнику с комментариями» (Рис. 4).

Рисунок 4 – документ «Начисление зарплаты работникам организаций», закладка «НДФЛ»

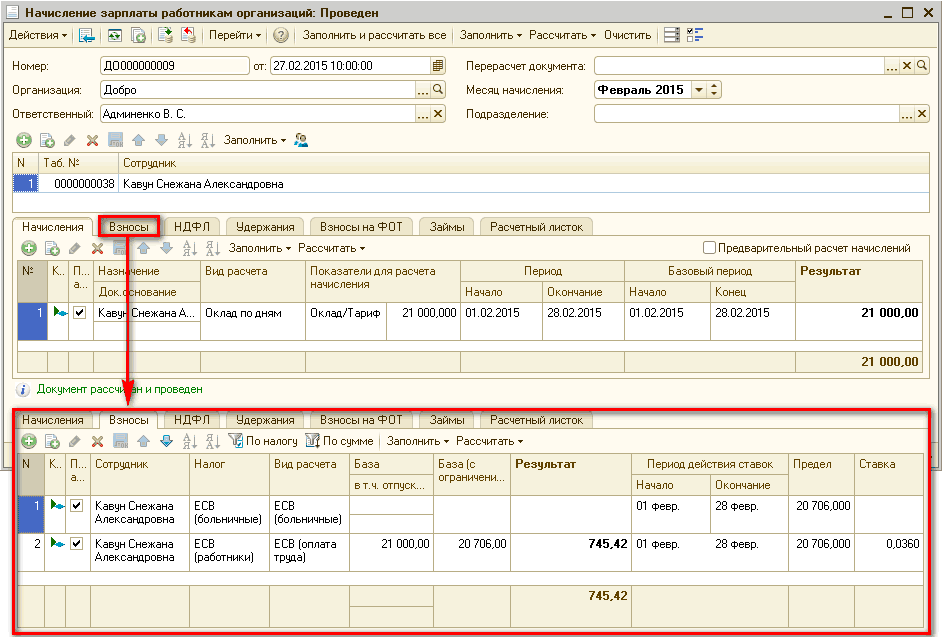

Пример 3. Налогообложение заработной платы в сумме, превышающей максимальную величину для исчисления ЕСВ (в феврале данная сумма составила 20706 грн.)

Работнику предприятия за февраль начислена заработная плата в размере 21000 грн. Работник не имеет права на применение НСЛ.

Начисление заработной платы работнику осуществляется документом «Начисление зарплаты работникам организаций», где на закладке «Начисления» отражается сумма начисленной заработной платы в размере 21000 грн. (Рис. 5).

Рисунок 5 – документ «Начисление зарплаты работникам организаций», закладки «Начисления» и «Взносы»

Механизм расчета НДФЛ следующий:

3.1. На закладке «Взносы» (Рис. 5) рассчитывается сумма ЕСВ. Согласно примеру она рассчитывается исходя из размера максимальной величины базы начисления ЕСВ (20706 грн. * 3,6 %) и составит 745,42 грн.

3.2. Определяется право на применение налоговой социальной льготы. Работник не имеет права на применение НСЛ, поскольку его заработная плата превышает предельный размер дохода в 2015 году в размере 1710 грн. (21000 грн. > 1710 грн.).

3.3. Исчисляется база налогообложения НДФЛ. Согласно примеру она составит 20254,58 грн. (21000 грн. – 745,42 грн.)

3.4. База налогообложения НДФЛ сравнивается с 10-кратным размером минимальной заработной платы (см. закладку «Справка»). Поскольку база налогообложения превышает указанный 10-кратный предел (14460 грн. > 12180 грн.), НДФЛ будет рассчитан по ставкам 15 и 20%.

3.5. Сумма налога в документе «Начисление зарплаты работникам организаций» рассчитывается на закладке «НДФЛ». Согласно примеру расчет выполняется в следующем порядке:

- 20254,58 грн. * 15% = 3038,19 грн.

- 20254,58 грн. – 12180 грн. = 8074,58 грн.

- 8074,58 грн. * 5% = 403,73 грн.

- 3038,19 грн. + 403,73 грн. = 3441,92 грн.

Т.е. сумма НДФЛ составит 3441,92 грн.

Детальный анализ расчета суммы НДФЛ можно увидеть при варианте расчета «Рассчитать - По работнику с комментариями» (Рис. 6).

![I I Начисление зарплаты работникам организаций: Проведен _? X Действия Щ ] [ Перейти 1 Заполнить и рассчитать все Заполнить Рассчитать Очистить Номер: ДО 000000009 от: 27.02.201510:00:00 Р Перерасчет документа:. .. х Q Добро. ..Q Месяц начисления: Февраль](/img/materialy_primery-rascheta-naloga-na-dokhody-fizicheskikh-lits/image011.png)

Рисунок 6 – документ «Начисление зарплаты работникам организаций», закладка «НДФЛ»

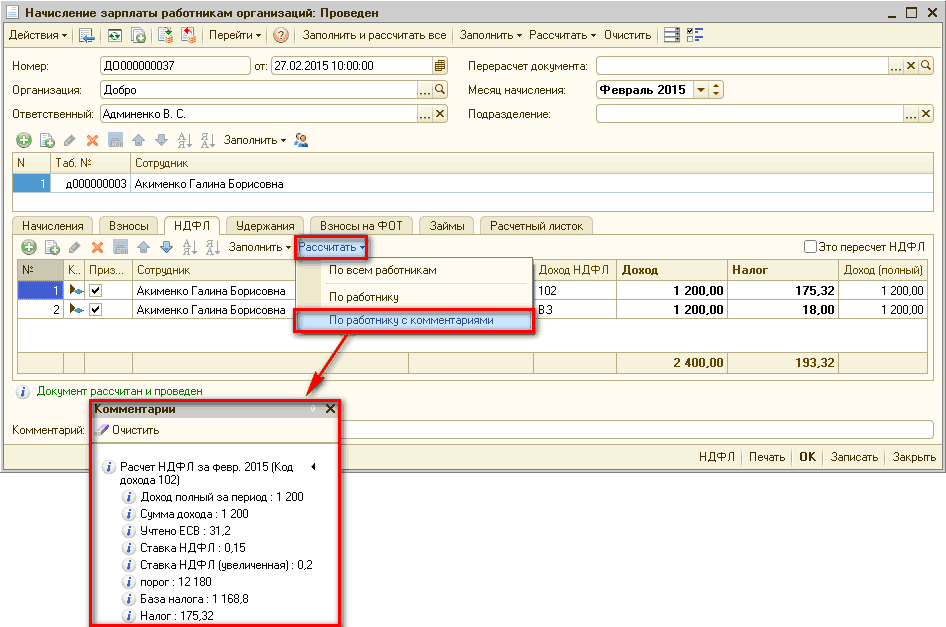

Пример 4. Налогообложение вознаграждения по гражданско-правовому договору

Работнику предприятия за февраль начислено вознаграждение по гражданско-правовому договору в сумме 1200 грн. Заработная плата и другие налогооблагаемые доходы за февраль работнику не начислялись.

Начисление заработной платы работнику осуществляется документом «Начисление зарплаты работникам организаций», где на закладке «Начисления» отражается сумма начисленной заработной платы в размере 1200 грн. (Рис. 7). Предварительно нужно оформить документ «Договор на выполнение работ с физ. лицом». Подробнее о его создании описано в статье «Оплата труда работника на основании договора гражданско-правового характера (ГПХ)».

![0 Начисление зарплаты работникам организаций: Проведен _ П X Действия [Ц11 151 1_ Перейти ? Заполнить и рассчитать все Заполнить Рассчитать Очистить Номер: ДО 000000037 от: 27.02.201510:00:00 ш] Добро Админенко В. С. . ..ж X И я 81 Заполнить 1 Перерасчет д](/img/materialy_primery-rascheta-naloga-na-dokhody-fizicheskikh-lits/image013.png)

Рисунок 7 – документ «Начисление зарплаты работникам организаций», закладки «Начисления» и «Взносы»

Механизм расчета НДФЛ следующий:

4.1. На закладке «Взносы» (Рис. 7) рассчитывается сумма ЕСВ. Согласно примеру она составит 31,20 грн. (1200 грн. * 2,6 %).

4.2. Исчисляется база налогообложения НДФЛ. Согласно примеру она составит 1168,80 грн. (1200 грн. – 31,20 грн.).

4.3. База налогообложения НДФЛ сравнивается с 10-кратным размером минимальной заработной платы (см. закладку «Справка»). Поскольку база налогообложения не превышает указанный 10-кратный предел (1168,80 грн. < 12180 грн.), НДФЛ будет рассчитан по ставке 15%.

4.4. Сумма налога в документе «Начисление зарплаты работникам организаций» рассчитывается на закладке «НДФЛ» и по примеру составит 175,32 грн. (1168,80 грн. * 15%).

Детальный анализ расчета суммы НДФЛ можно увидеть при варианте расчета «Рассчитать - По работнику с комментариями» (Рис. 8).

Рисунок 8 – документ «Начисление зарплаты работникам организаций», закладка «НДФЛ»

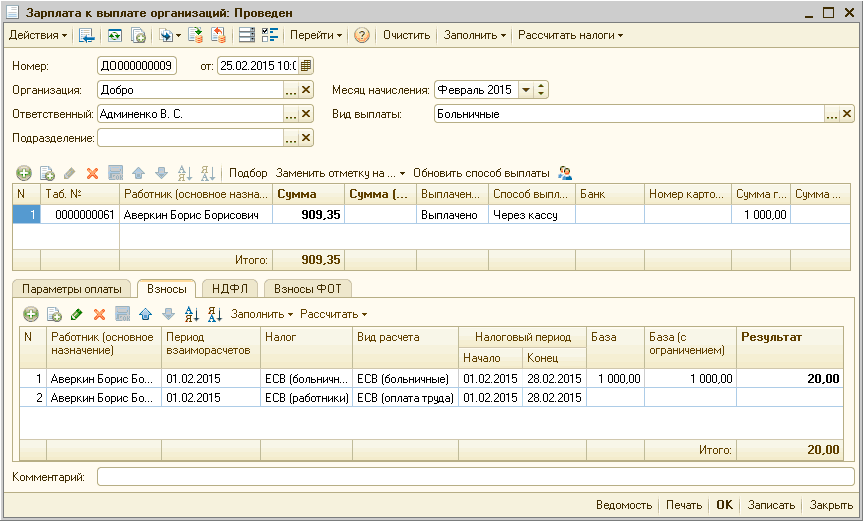

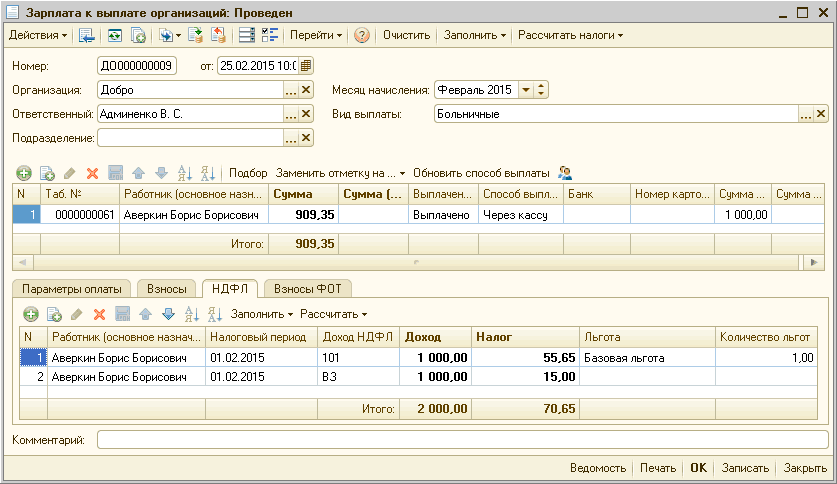

Пример 5. Налогообложение больничных, выплаченных в сумме, не превышающей 12180 грн.

Работнику предприятия за февраль начислены больничные в размере 1000 грн. (оплата первых пяти дней временной нетрудоспособности за счет средств работодателя и пособие по временной нетрудоспособности, выплачиваемое за счет средств Фонда социального страхования Украины). Зарплата за февраль не начислялась. Работник имеет право на «обычную» НСЛ.

Начисление больничных отражается документом « Начисление по больничному листу » (Рис. 9).

Порядок отражения больничных за счет ФСС описан в статье «Оплата начислений за счет Фонда социального страхования (ФСС)», а также в подразделе «Порядок бухгалтерского учета и налогообложение больничных» справочника «Труд и заработная плата».

![? Начисление по больничному листу: Проведен _ П X Действия Щ 1 [ ? I Ц ' ]'г Перейти-' 2 Заполнить и рассчитать все Номер: ДО 000000017 от: 24.02.201510:00:00 Р Перерасчет документа:. .. х а Организация: Добро. .. О, Месяц начисления: Февраль 2015 С Ответс](/img/materialy_primery-rascheta-naloga-na-dokhody-fizicheskikh-lits/image017.png)

Рисунок 9 – документ «Начисление по больничному листу»

Для выплаты больничных необходимо оформить документ « Зарплата к выплате организаций » с видом выплаты «Больничные». Заполнить документ необходимо «По характеру выплаты», указав в реквизите «Оплачивать больничные» значение «Все» и установив флаг «Больничные за счет ФСС выплатить «авансом»». По кнопке «Рассчитать налоги» будут рассчитаны налоги и взносы (Рис. 10).

Рисунок 10 – документ «Зарплата к выплате организаций» с видом выплаты «Больничные», закладка «Взносы»

Механизм расчета НДФЛ следующий:

5.1. На закладке «Взносы» (Рис. 10) рассчитывается сумма ЕСВ. Согласно примеру она составит 20 грн. (1000 грн. * 2 %).

5.2. Определяется право на применение налоговой социальной льготы. Поскольку заработная плата не превышает предельный размер дохода в 2015 году в размере 1710 грн. (1000 грн. < 1710 грн.), применяется «обычная» налоговая социальная льгота (НСЛ) в размере 609 грн.

5.3. Исчисляется база налогообложения НДФЛ. Согласно примеру она составит 371 грн. (1000 грн. – 20 грн. – 609 грн.).

5.4. База налогообложения НДФЛ сравнивается с 10-кратным размером минимальной заработной платы (см. закладку «Справка»). Поскольку база налогообложения не превышает указанный 10-кратный предел (371 грн. < 12180 грн.), НДФЛ будет рассчитан по ставке 15%.

5.5. Сумма налога в документе « Зарплата к выплате организаций » (Рис. 11) рассчитывается на закладке «НДФЛ» и по примеру составит 55,65 грн. (371 * 15%).

Рисунок 11 – документ «Зарплата к выплате организаций» с видом выплаты «Больничные», закладка «НДФЛ»

| ВАЖНО!!! Для того, чтобы в документе « Зарплата к выплате организаций» с видом выплаты «Больничные» к суммам больничных применилась налоговая социальная льгота, необходимо снять флаг «Не применять льготу по НДФЛ для авансов» на закладке « Расчет зарплаты » в настройке параметров учета . |

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Курс "Расчет заработной платы + 1С"

Другие материалы по теме:

налогообложение, очистить, заполнить и рассчитать, база, заработная плата, должности, заполнить и рассчитать все, рассчитывается, взносы, добро, начисление зарплаты работникам, начисление зарплаты работникам организаций, рассчитать, начисление зарплаты, перейти, начисление, счета, заполнить, на закладке, начисления, сумма, действия, расчет, счет, документ

Материалы из раздела: Бухгалтеру / НДФЛ

Другие материалы по теме:

Примеры применения налоговой социальной льготы

Примеры оформления командировки

Управление ставками НДФЛ в программе 1С 8

Общесистемные механизмы и принципы

Пример отражения начисления и выплаты больничных в бухгалтерском и налоговом учете

Нас находят: какой налог с зарплаты 9000 гривен, https://stimul kiev ua/materialy htm?a=primery-rascheta-naloga-na-dokhody-fizicheskikh-lits, начисление налога на зарплату рабочему по труд договору украина, механизм расчета налогов работника, как высчитать из оющей суммы зарплату за день

Мы на Facebook