1С:Предприятие 8.2 /

Управление торговым предприятием для Украины /

Учет валютных операций

Расчет курсовой разницы по историческому курсу при авансовых оплатах поставщику

Приведенные в статье примеры воспроизводились в конфигурации « Бухгалтерия для Украины » (редакция 1.2, не ниже релиза 1.2.17.2). Методика, описанная в статье, актуальна также для конфигурации « Управление торговым предприятием для Украины » (редакция 1.2, не ниже релиза 1.2.17).

С основными настройками и особенностями отражения валютных операций в типовых конфигурациях можно ознакомиться в статье « Основные принципы учета операций в иностранной валюте ».

В данной статье будут рассмотрены примеры расчета курсовых разниц при авансовых оплатах поставщику , в случае учета валюты по историческому курсу.

Основные настройки

В примере использовался договор с контрагентом с ведением взаиморасчетов «По договору в целом».

Пример предполагает авансовые оплаты поставщику, поэтому используется счет авансов - 3712.

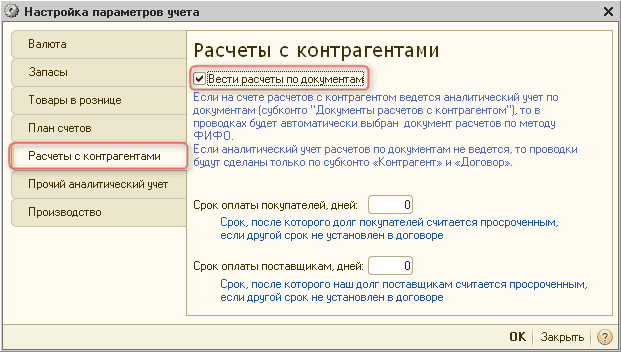

В « Настройке параметров учета » установлен флаг «Вести расчеты по документам», который определяет не только вариант детализации аналитического учета расчетов с контрагентами , но и вариант расчета курсовой разницы.

Расчет курсовых разниц

Пример расчета курсовых разниц в конфигурации будет рассмотрен по аналогии с теоретическим примером описанным в таблице 2 статьи « Порядок расчета курсовой разницы при расчетах с поставщиками ».

Пример

Организация отражает операции нескольких авансовых оплат поставщику и поступлений товаров в случае изменения валютных курсов на даты осуществления этих операций.

Последовательность событий

- 01.12.2013 аванс поставщику на сумму 100 $ по курсу 800 грн.

- 02.12.2013 аванс поставщику на сумму 100 $ по курсу 810 грн.

- 05.12.2013 поступление от поставщика на сумму 100 $ по курсу 815 грн.

- 10.12.2013 аванс поставщику на сумму 100 $ по курсу 820 грн.

- 15.12.2013 поступление от поставщика на сумму 100 $ по курсу 830 грн.

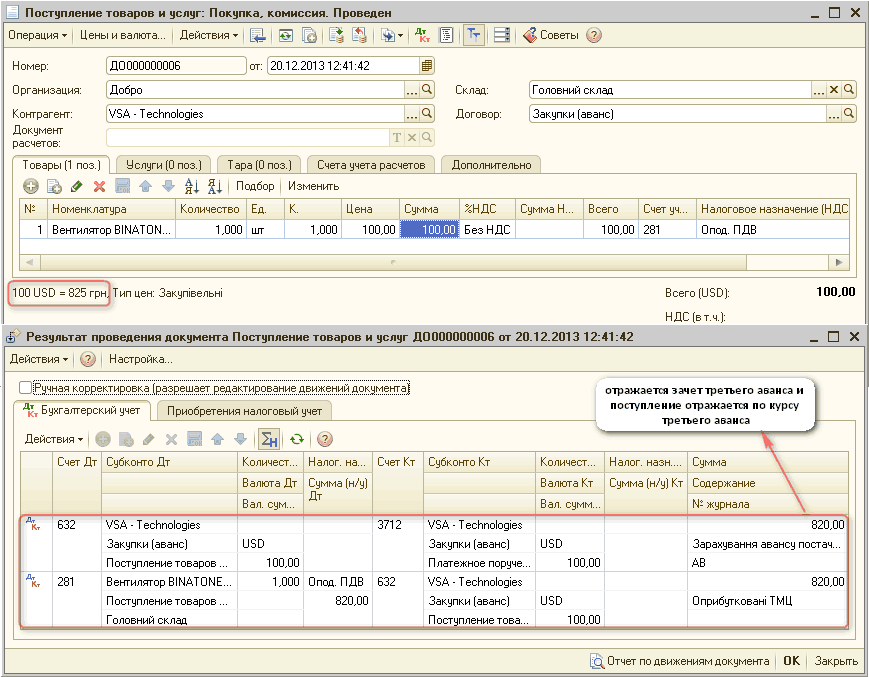

- 20.12.2013 поступление от поставщика на сумму 100 $ по курсу 825 грн.

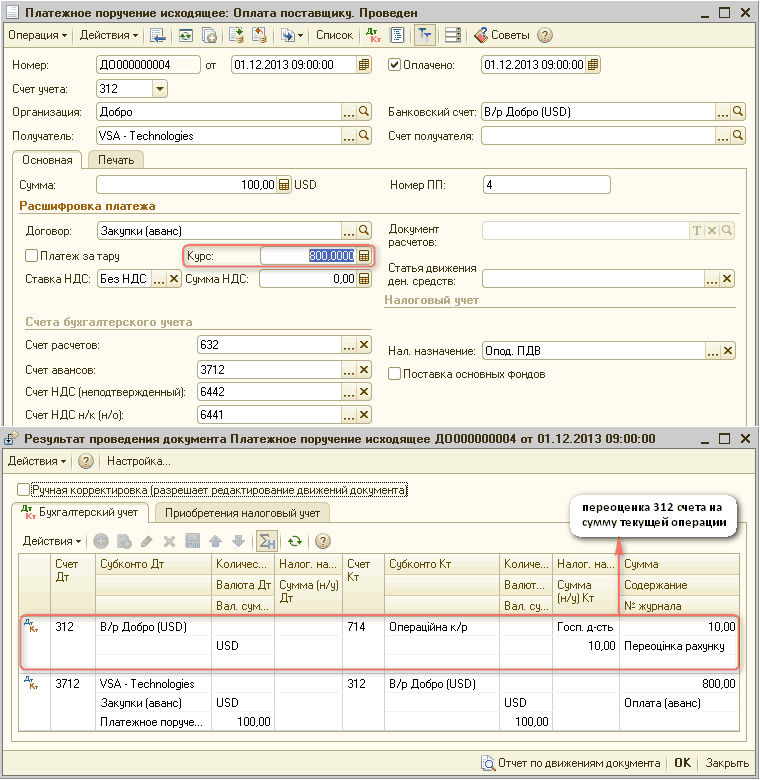

1. Первый аванс поставщику на сумму 100 $ по курсу 800 грн.:

Поскольку отражается операция авансовой оплаты поставщику для приобретения немонетарных активов, расчет курсовой разницы по немонетарному счету 3712 не выполняется (п.6 и п.7 П(С)БУ 21).

В платежном поручении на перечисление денежных средств по авансам, может отразиться только переоценка остатка на расчетном счете.

В примере, на момент отражения аванса поставщику на расчетном счете был дебетовый остаток в сумме 500 $, курс увеличился с 790 грн. за 100 $ до 800 грн. за 100 $.

Поэтому, в платежном поручении на перечисление денежных средств поставщику, отражается курсовая разница на сумму текущей операции (800-790=10 грн.). То есть, из 500 $ остатка по 312 счету, переоценивается только 100 $.

С порядком переоценки расчетного счета при отражении оплат поставщикам в иностранной валюте можно ознакомиться в статье « Определение курсовых разниц при переоценке расчетного счета ».

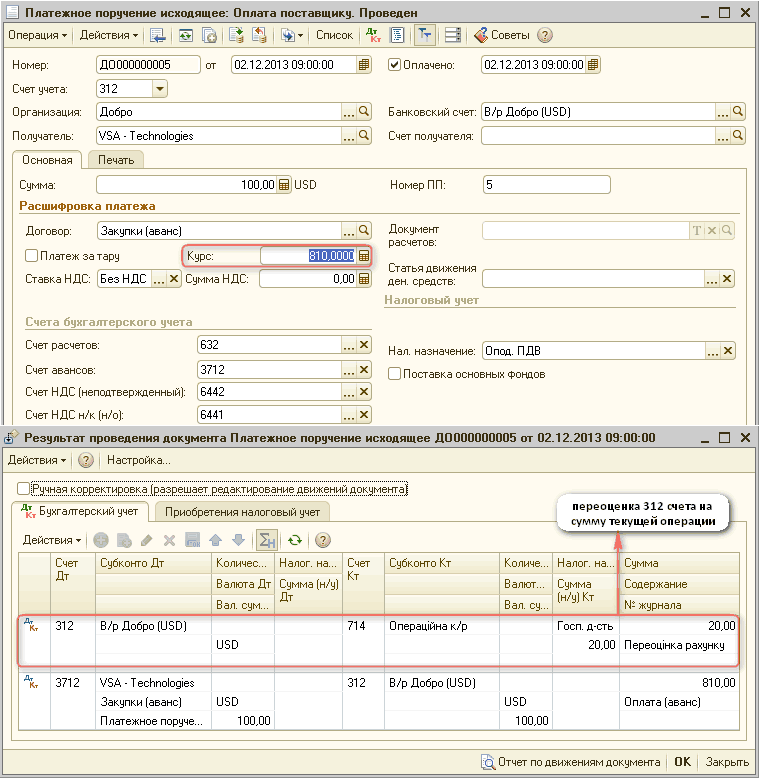

2. Второй аванс поставщику на сумму 100 $ по курсу 810 грн.:

3. Первое поступление от поставщика на сумму 100 $ по курсу 815 грн. на день поступления:

![П Поступление товаров и услуг: Покупка, комиссия. Проведен _ П X Операция Цены и валюта... Действия Щ [{?} I Q j '?j'r Дкт Ш Тг 1 Э 1 Советы ? Номер: Организация: Контрагент: Документ расчетов: ДО 000000004 от: 05.12.201310:00:01 EP Добро . .. Q] Склад: Г](/img/materialy_raschet-kursovoy-raznitsy-po-istoricheskomu-kursu-pri-avansovykh-oplatakh-postav/image007.png)

При получении товаров (немонетарных активов) от поставщика стоимость таких активов определяется по сумме авансовых платежей с использованием валютных курсов, исходя из последовательности осуществления авансовых платежей (п.6 П(С)БУ 21).

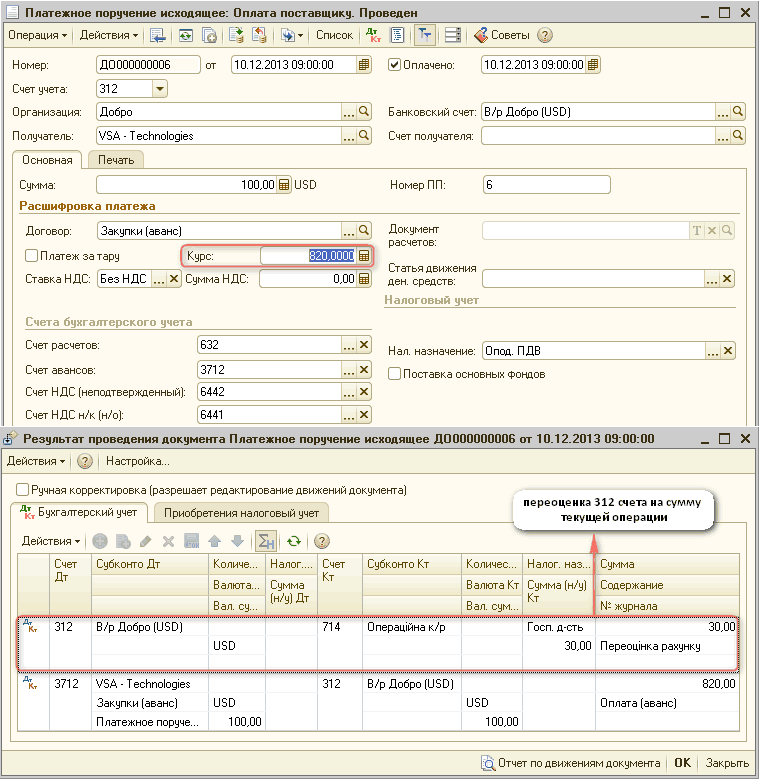

4. Третий аванс поставщику на сумму 100 $ по курсу 820 грн.:

Напомним, что по авансовым оплатам курсовые разницы по немонетарным счетам (3712) не возникают. Переоцениваться будет лишь дебетовый остаток по расчетному счету.

5. Второе поступление от поставщика на сумму 100 $ по курсу 830 грн. на день поступления:

![П Поступление товаров и услуг: Покупка, комиссия. Проведен _ П X Операция Цены и валюта... Действия Й I Q j '?j'r Дкт Ш Тг 1 Э 1 Советы ? Номер: Организация: Контрагент: Документ расчетов: ДО 000000005 от: 15.12.201310:00:00 е Добро . .. Q] Склад: Г оловни](/img/materialy_raschet-kursovoy-raznitsy-po-istoricheskomu-kursu-pri-avansovykh-oplatakh-postav/image011.png)

6. Третье поступление от поставщика на сумму 100 $ по курсу 825 грн. на день поступления:

Анализ данных

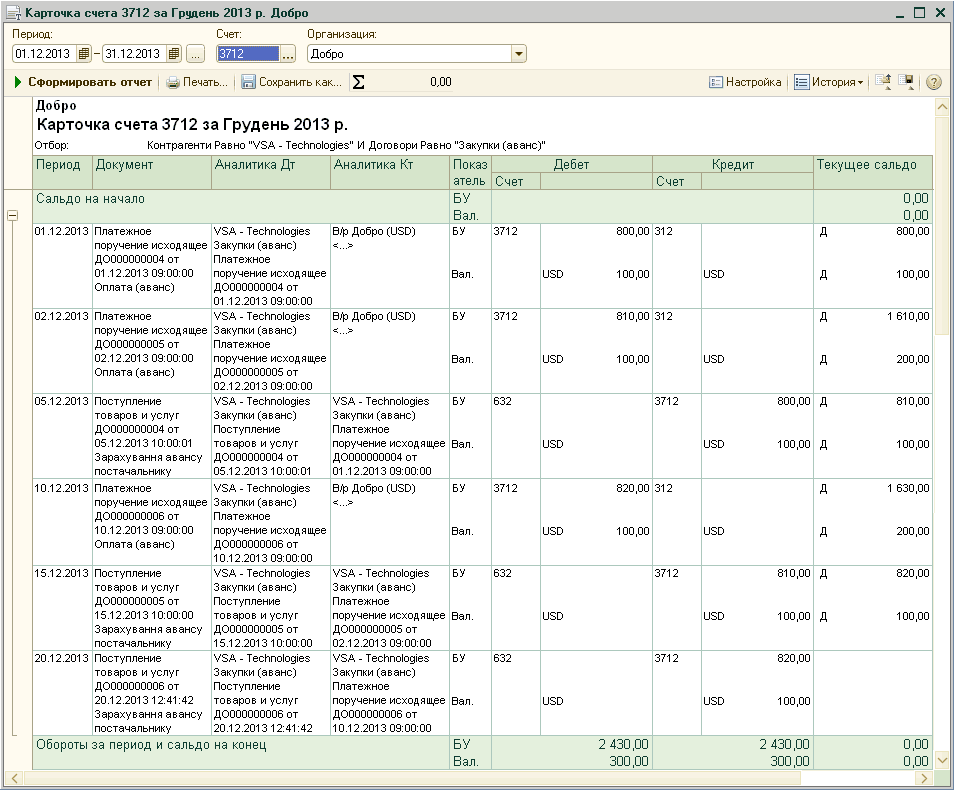

Проконтролировать корректность закрытия взаиморасчетов по данной хозяйственной операции можно с помощью отчетов «Карточка счета» по счетам взаиморасчетов (3712 и 632):

![Карточка счета 632 за Г рудень 2013 р. Добро _? X Период: [01.12.2013 fl -[31.12.2013 Ш/ Q Счет: Организация: Добро - Сформировать отчет Печать... пт] Сохранить как... 2 0,00 П Настройка [i=j История - Добро Карточка счета 632 за Отбор: Контрагенти Период](/img/materialy_raschet-kursovoy-raznitsy-po-istoricheskomu-kursu-pri-avansovykh-oplatakh-postav/image017.png)

Индивидуальное обучение 1С

Новости и события

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Индивидуальный курс «1С:Бухгалтерия 8.2»

Курс 1С Управление торговым предприятием для Украины

Другие материалы по теме:

анализ данных, настройке параметров учета, вести расчеты по документам, по договору в целом, примеры, поступления, последовательность, аванс, поставщика, остаток, основные, редакция, 2013, управление торговым предприятием, поставщик, настройки, поступление, пример, счета, операции, расчет, конфигурации, учет, счет

Материалы из раздела: 1С:Предприятие 8.2 / Управление торговым предприятием для Украины / Учет валютных операций

Другие материалы по теме:

Расчет курсовой разницы по средневзвешеному курсу при авансовых оплатах поставщику

Расчет курсовой разницы по историческому курсу при авансовых оплатах от покупателя

Общесистемные механизмы и принципы

Расчет курсовой разницы по историческому курсу при постоплатах поставщику

Расчет курсовой разницы по средневзвешенному курсу при постоплатах поставщику

Нас находят: карточка счета, расчет курсовой разницы при авансах, П С Х Э, детализация курсовой разницы

Мы на Facebook