1С:Предприятие 8.2 /

Управление производственным предприятием для Украины /

Основные средства и ремонт

Методика начисления амортизации необоротных активов методом ускоренного уменьшения остаточной стоимости

В данной статье описывается методика настройки параметров для начисления амортизации основных средств методом ускоренного уменьшения остаточной стоимости в соответствии п.145.1.5 НКУ, п.26 ПС(Б)У №7. Пример смоделирован в конфигурации «Бухгалтерия для Украины», редакция 1.2.

Информация, приведенная в данной статье, также актуальна и для конфигураций «Управление торговым предприятием для Украины», редакция 1.2 и «Управление производственным предприятием для Украины», редакция 1.3.

При использовании метода ускоренного уменьшения остаточной стоимости считается что наибольшая интенсивность использования объекта ОС приходится на первые годы эксплуатации, когда он физически и морально является новым. При использовании метода ускоренного уменьшения остаточной стоимости годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного года (первоначальной стоимости на дату начала начисления амортизации) и годовой нормы амортизации, которая исчисляется исходя из срока полезного использования объекта, и удваивается (пп.3 п.26 ПС(Б)У №7, пп.3 п.145.1.5 НКУ).

Пример

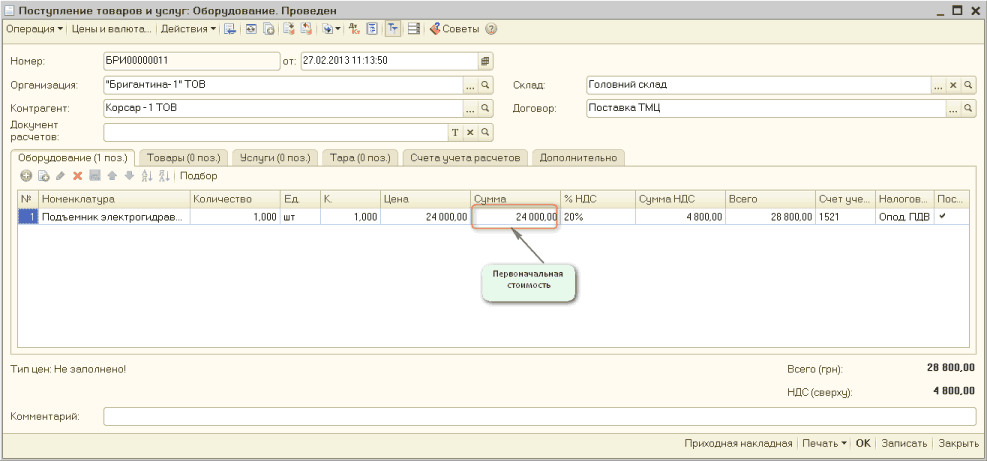

Предприятием приобретен подъемник электрогидравлический TST 45 G, первоначальная стоимость которого составляет 24000,00 грн. (без НДС). Предприятие приняло решение об использовании этого оборудования на протяжении 5 лет (60 мес.) (с учетом требований п.145.1.3 НКУ) и установило его ликвидационную стоимость в размере 960,00 грн. Более подробно с методикой определения срока полезного использования можно ознакомиться в статье «Как установить срок полезного использования на объект ОС».

В бухгалтерс ком учете для начисления амортизации выбран метод ускоренного уменьшения остаточной стоимости и начисление амортизации производится полный год с момента ввода в эксплуатацию .

Порядок отражения операции

Документом «Поступление товаров и услуг» с видом операции «Оборудование» отражаем покупку оборудования (рисунок 1).

Рисунок 1 – заполнение документа «Поступление товаров и услуг»

При использовании метода ускоренного уменьшения остаточной стоимости начисление амортизации начинается с месяца, следующего за месяцем, в котором объект основных средств стал пригодным для полезного использования (п.29 ПС(Б)У №7, п.146.2 НКУ).

Индивидуальное обучение 1С

Курс "Восстановление знаний бухгалтерского учета в программе 1С:Предприятие"

Курс "Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих"

Курс "Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие"

Индивидуальный курс «1С:Бухгалтерия 8.2»

Другие материалы по теме:

документ расчетов, срок полезного использования, первоначальная стоимость, начисление амортизации, оборудование, цены и валюта, срок, с видом операции, поступление товаров, поступление товаров и услуг, стоимость, управление торговым предприятием, объект, управление производственным предприятием, поступление, начисление, услуг, управление, начисления, порядок, склад, операции, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Основные средства и ремонт

Другие материалы по теме:

Методика начисления амортизации необоротных активов прямолинейным методом

Методика начисления амортизации необоротных активов кумулятивным методом

Методика начисления амортизации необоротных активов методом уменьшения остаточной стоимости

Мы на Facebook