1С:Предприятие 8.2 /

Управление производственным предприятием для Украины /

Основные средства и ремонт

Дооценка ОС с нулевой остаточной стоимостью

Расчет амортизации после дооценки ОС с нулевой остаточной стоимостью

Приведенные в статье примеры воспроизводились в конфигурации «Бухгалтерия для Украины», редакция 1.2.

Методика, описанная в статье, актуальна для конфигураций «Управление торговым предприятием для Украины», редакция 1.2 и «Управление производственным предприятием для Украины», редакция 1.3.

В рамках данной статьи рассмотрена только специфика дооценки полностью самортизированных основных средств, которая выполняется документом «Переоценка ОС». Все остальные особенности учета и отражения операций переоценки ОС описаны в статьях:

- «Переоценка основных средств»;

- «Последующая дооценка и уценка основных средств».

Дооценка основных средств с нулевой остаточной стоимостью выполняется в соответствии с абзацом 2, п.17, П(С)БУ 7:

«Если остаточная стоимость объекта основных средств равняется нулю, то его переоцененная остаточная стоимость определяется прибавлением справедливой стоимости этого объекта к его первоначальной (переоцененной) стоимости без изменения суммы износа объекта. При этом для таких объектов, которые продолжают использоваться, обязательно определяется ликвидационная стоимость».

Пример

Основное средство «Сервер HP Proliant DL385 G6», стоимостью 4859,74 грн., введено в эксплуатацию 01.01.2013 г., сроком на 2 года (24 месяца).

При вводе в эксплуатацию ликвидационная стоимость объекта ОС не определена.

На 01.02.2015 г. ОС полностью самортизировалось, но продолжает эксплуатироваться, и предприятие принимает решение о дооценке ОС на 7800,00 грн.

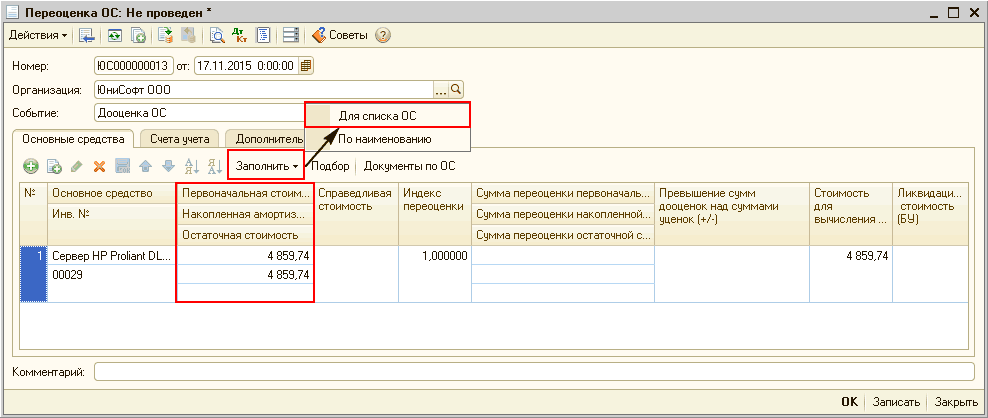

Дооценка объектов основных средств, выполняется документом «Переоценка ОС» (Рис. 1).

В документе указываются объекты ОС, подлежащие переоценке. Стоимость ОС на момент переоценки может быть заполнена автоматически при нажатии кнопки «Заполнить» - «Для списка ОС».

Рисунок 1 – документ «Переоценка ОС»

При автоматическом заполнении в документе «Переоценка ОС» заполнятся реквизиты:

- «Первоначальная стоимость» - 4859,74 грн.

- «Накопленная амортизация» - 4859,74 грн.

Данные по остаточной стоимости не заполнены, поскольку по условиям примера, на момент проведения переоценки основное средство полностью самортизировано.

Поскольку индекс переоценки определяется как соотношение справедливой (переоцененной) стоимости к остаточной стоимости основного средства на момент переоценки, в связи с нулевой остаточной стоимостью «Индекс переоценки» равен «1,000000».

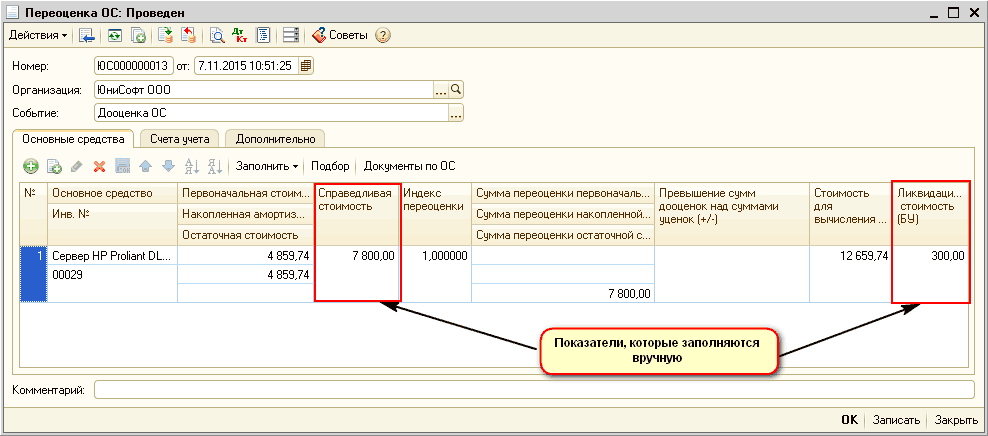

- «Справедливая стоимость» (переоцененная) указывается в документе «Переоценка ОС» вручную, в конкретном примере составит 7800,00 грн.

- «Сумма переоценки остаточной стоимости» основного средства составит:

- 7800,00 грн. = 7800,00 (Справедливая стоимость) – 0 (Остаточная стоимость).

- «Стоимость для вычисления амортизации» составит: 12659,74 грн. = 4859,74 (Первоначальная стоимость) + 7800,00 (Справедливая стоимость (дооцененная)) (абзац 2, п.17, П(С)БУ 7).

- «Ликвидационная стоимость (БУ)» в документе «Переоценка ОС» заполняется вручную и в обязательном порядке (абзац 2, п.17, П(С)БУ 7).

Рисунок 2 – ввод информации о справедливой и ликвидационной стоимости ОС в документ «Переоценка ОС»

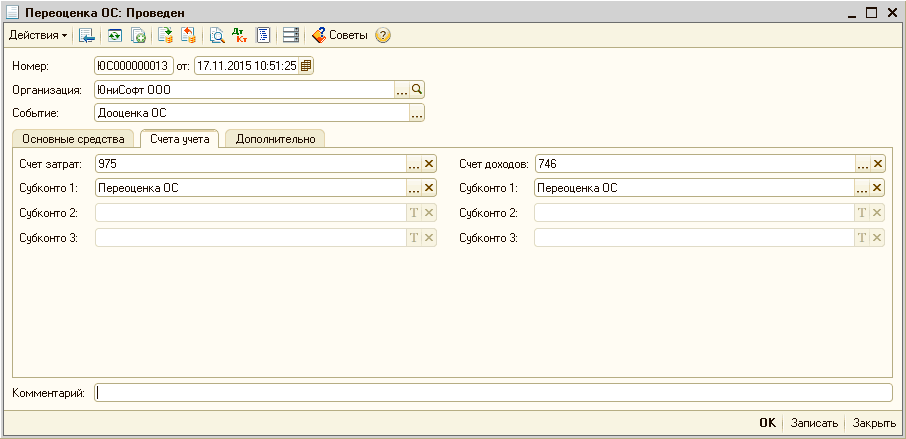

В соответствии с п.19 - 21 П(С)БУ 7, сумма дооценки остаточной стоимости объекта основных средств может быть включена в состав затрат, доходов, уменьшения или увеличения дополнительного капитала.

Счета и субконто доходов и затрат указываются в документе «Переоценка ОС» на закладке «Счета учета» (Рис. 3).

Рисунок 3 – документ «Переоценка ОС» на закладке «Счета учета»

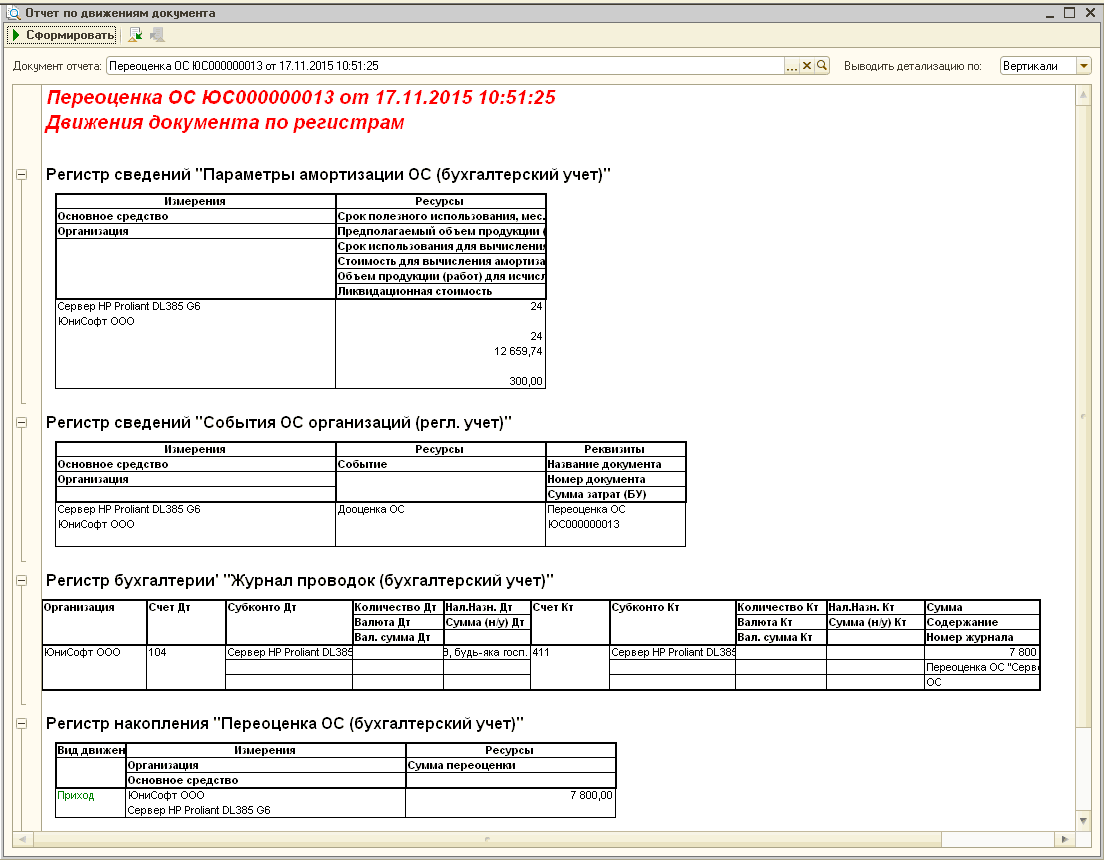

При первой дооценке стоимость основного средства увеличивается за счет собственного капитала (п. 19 П(С)БУ 7).

Счет дополнительного капитала для каждого ОС определяется в момент ввода в эксплуатацию . По умолчанию используется счет 411. В документе «Переоценка ОС» счет дополнительного капитала не указывается. Результаты переоценки вносятся в регистрыбухгалтерс кого аналитического учета (п.18. П(С)БУ 7) (Рис. 4).

Рисунок 4 – результат проведения документа «Переоценка ОС» при дооценке

Расчет амортизации после дооценки ОС с нулевой остаточной стоимостью

Расчет амортизации выполняется регламентным документом «Закрытие месяца» (в типовой конфигурации «Управление производственным предприятием для Украины» расчет амортизации выполняется регламентным документом «Амортизация ОС»).

При расчете амортизации в месяце, следующем за месяцем дооценки сумма амортизации рассчитается исходя из новой стоимости для расчета амортизации - 12659,74 грн., новой ликвидационной стоимости - 300,00 грн., и срока эксплуатации установленного при принятии к учету – 24 месяца.

| Обратить внимание! При расчете амортизации автоматически учитывается срок эксплуатации, который был установлен для ОС до проведения переоценки. Обусловлено это отсутствием явных требований по данному вопросу в П(С)БУ №7. Если после дооценки есть необходимость отразить изменение срока полезного использования ОС, сделать это можно при помощи документа «Изменение параметров начисления амортизации ». |

Сумма амортизации составит: 514,99 грн. = (12659,74-300,00)/24.

![сБ Результат проведения документа Закрытие месяца ЮС000000011 от 31.12.2015 12:00:00 _? X Действия .? Настройка... Ручная корректировка разрешает редактирование движений документа Дкт Бухгалтерский учет Действия - Ж '[gj]' O' Счет Дт Субконто Дт Количес...](/img/materialy_dootsenka-os-s-nulevoy-ostatochnoy-stoimostyu/image009.png)

Рисунок 5 – расчет суммы амортизации документом «Закрытие месяца»

Подробнее с методикой о формл ения регламентных операций по закрытию месяца , в том числе операции начисления амортизации можно ознакомиться в статьях:

- для конфигураций «Бухгалтерия для Украины» и «Управление торговым предприятием для Украины» - «Порядок оформления завершающих операций по закрытию месяца»;

- для конфигурации «Управление производственным предприятием для Украины» - «Порядок отражения завершающих операций по закрытию месяца».

Другие материалы по теме:

справедливая стоимость, сумма переоценки остаточной стоимости, 74, стоимость для вычисления амортизации, изменение параметров начисления амортизации, капитал, остаточная стоимость, ликвидационная стоимость, основные средства, переоценка, счета учета, средства, субконто, 00, стоимость, объект, управление производственным предприятием, счета, расчет, документа, учет, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Основные средства и ремонт

Другие материалы по теме:

Дооценка ОС с нулевой остаточной стоимостью

Мы на Facebook