1С:Предприятие 8.3 /

Бухгалтерия для Украины 2.0 /

Учет торговых операций

Комиссионная торговля

Поступление товаров от комитента

Реализация товаров комиссионером

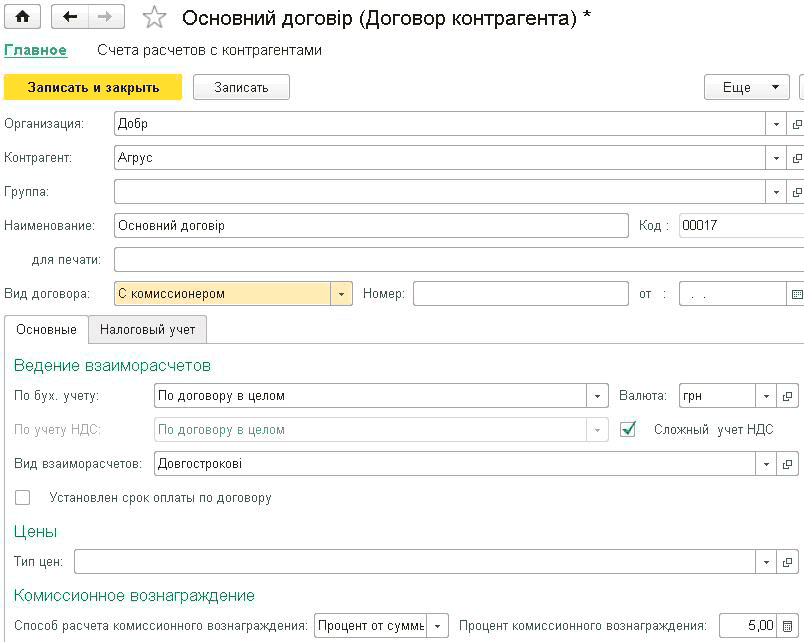

Договор приема на реализацию, заключенный с комитентом, регистри руется в справочнике договоров (открывается из карточки контрагента на закладке «Главное» по ссылке «Все договоры»).

Для договоров комиссионной торговли указывается вид договора «с комитентом» или «с комиссионером» (в

первом случае организация принимает товары на комиссию, во втором случае —” передает на комиссию).

В договоре указывается способ расчета комиссионного вознаграждения. Возможно несколько способов определения суммы комиссионного вознаграждения:

- процент от разности сумм продажи и поступления;

- процент от общего объема продаж комиссионного товара,

- фиксированная сумма (не рассчитывается).

Поступление товаров от комитента

Поступление товаров на реализацию о формл яется документом «Поступление товаров и услуг» с видом договора «с комитентом» и видом операции «Покупка, комиссия».

Для отражения операции по бухгалтерс кому учету в качестве счета учета следует указать забалансовый счет 0241 «Товары на складе (товары, принятые на комиссию)» (в соответствии с начальными настройками информационной базы данный счет будет подставляться системой по умолчанию). На этом счете ведется учет поступивших ценностей в количественном и суммовом выражении, а также в разрезе партий (если ведение партионного учета не отменено пользователе м).

По факту поступления товаров комитента начисляется налоговый кредит. На основании документа вводится «Регистрация входящего налогового документа».

Реализация товаров комитента

Продажа товаров, принятых на комиссию, может производиться как при оптовой торговле, так и при розничной.

Продажа комиссионных товаров по договору купли продажи оф ормляется документом «Реализация товаров и услуг» (меню «Продажи» —” «Продажи» —” «Реализация товаров и услуг»)Нѕ при создании документа выбирается вариант «Продажа, комиссия». На закладке «Товары» пользователь указывает перечень

реализуемых товаров и их отпускную цену, а также ставку НДС продажи. Счета учета ТМЦ будут подставлены автоматически в соответствии с настройками по умолчанию (настройки для автоматического заполнения доступны из номенклатурн ой карточки товара с закладки «Счета учета» по кнопке «Настроить счета учета»).

Розничная продажа оформляется документом «Отчет о розничных продажах» (меню «Продажи» —” «Продажи»

—” «Отчет о розничных продажах»). Отчет о розничных продажах товаров комитета формируется в любом случае, в том числе и в неавтоматизированных торговых точках при учете по стоимости продажи.

В бухгалтерском учете продажа отражается как списание с кредита счета 0241.

В налоговом учете для организацииплательщика НДС начисляются налоговые обязательства при продаже товаров комиссионера. На основании документа продажи выписывается «Налоговая накладная».

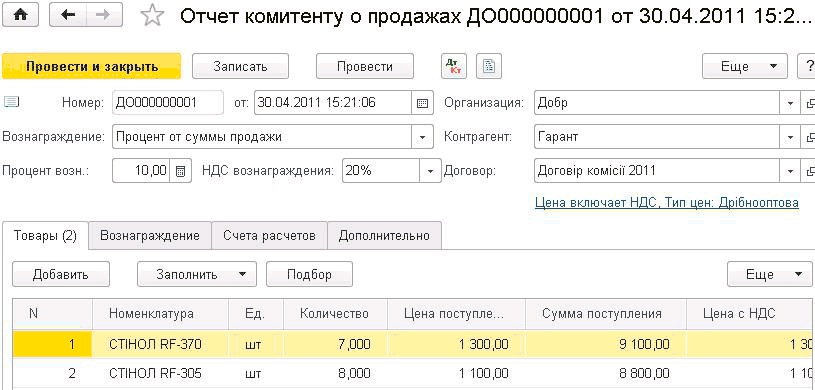

В соответствии с условиями договора предприятие периодически отчитывается перед комитентом о продажах комиссионных товаров. Для решения этой задачи предназначен документ «Отчет комитенту о продажах товаров» (меню «Покупки» —” «Покупки» —” «Отчеты комитенту о продажах»).

Документ содержит следующие сведения:

- перечень реализованных товаров;

- сумму вознаграждения.

В табличной части документа на закладке «Товары» указывается список реализованных товаров, за которые организация отчитывается перед комитентом. Этот список может быть заполнен автоматически по данным прошедших операций реализации комиссионных товаров. Для автоматического заполнения документа надо воспользоваться кнопкой «Заполнить». Заполнить можно по следующим критериям:

- «Заполнить по договору» —” в табличную часть будет внесен список всех товаров, числящихся на комиссии по этому договору;

- «Заполнить реализованными по договору» —” будет внесен список всех товаров, числящихся на комиссии по этому договору, проданных, но не отмеченных в отчете комитенту ;

- «Заполнить по поступлению» —” будет внесен список всех товаров из выбранного документа поступления;

- «Заполнить реализованными по поступлению»—” будет выдан список всех товаров из указанного поступления, проданных, но не отмеченных в предыдущих отчетах комитенту.

Вариант расчета комиссионного вознаграждения устанавливается автоматически в соответствии с условиями, указанными в договоре комитента, но может быть изменен и непосредственно в документе. Счета для отражения комиссионного вознаграждения указываются на закладках «Счета учета доходов» и «Счета учета расходов».

Автоматически рассчитанная сумма вознаграждения для каждого товара указывается в табличной части документа и может быть изменена вручную.

Комиссионное вознаграждение регистрируется как услуга, оказанная комитенту, при этом начисляются налоговые обязательства и доход для целей налогообложения прибыли.

В случае, если товары проданы по цене, отличающейся от цены передачи, производится корректировка

начисленного ранее налогового кредита. На основании отчета комитенту вводится документ «Регистрация входящего налогового документа».

В документе «Отчет комитенту о продажах товаров» на закладке «Счета учета расчетов» может быть заполнен флаг «Удержать комиссионное вознаграждение ». В таком случае документ осуществляет зачет взаимной задолженности, возникающей при формировании отчета о продажах, на сумму комиссионного вознаграждения.

Передача товаров комиссионеру

Товары и готовая продукция предприятия могут быть переданы для реализации комиссионеру. Операция оформляется документом «Реализация товаров и услуг» (меню «Продажи» —”«Продажи» —” «Реализация товаров и услуг») с установленным видом операции «Продажа, комиссия» и договором вида «с комиссионером».

В документе указывается количество товара и цены, по которым товар передается на реализацию.

Передача товара на комиссию одному комиссионеру может быть оформлена по разным ценам.

При передаче на реализацию собственного товара организации в качестве реквизита указывается счет учета товара или готовой продукции на балансе организации, например счет 281 «Товары на складе».

В отличие от операции продажи долг комиссионера перед организацией возникает только в момент продажи комиссионером товаров, то есть, после проведения документа «Отчет комиссионера о продажах товаров».

Однако налоговые обязательства возникают в момент передачи товара. На основании документа передачи выписывается «Налоговая накладная».

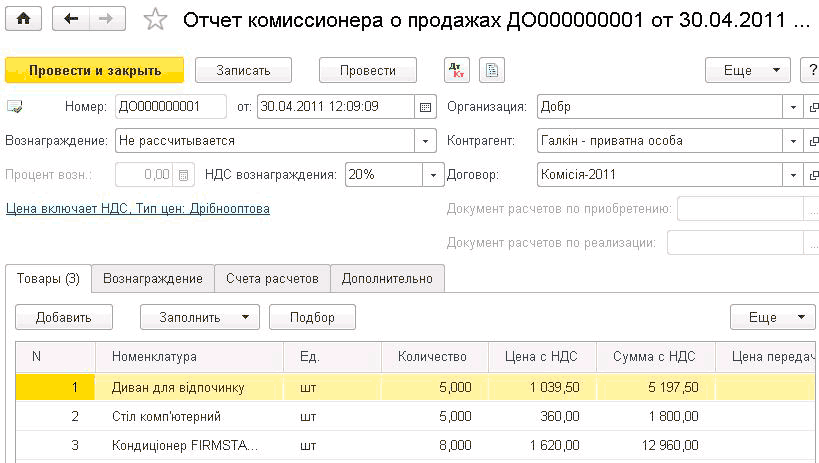

Реализация товаров комиссионером

Продажа комиссионером товаров, которые были приняты им на комиссию, оформляется документом «Отчет комиссионера о продажах» (меню «Продажи» —” «Продажи» —” «Отчеты комиссионеров о продажах»).

Этим документом регистрируются следующие хозяйственные события:

- продажа товаров, принадлежащих организации;

- оказание комиссионером посреднических услуг.

- документе «Отчет комиссионера о продажах» автоматически указывается вариант расчета комиссионного вознаграждения в соответствии с условиями договора, заключенного с комиссионером. Здесь возможны те же варианты расчета комиссионного вознаграждения, что и при расчете комиссионного вознаграждения комитенту: процент от разности сумм продажи и поступления, процент от общего объема продаж комиссионного товара, фиксированная сумма (не рассчитывается).

В соответствии с установленным вариантом расчета рассчитывается комиссионное вознаграждение, которое указывается в табличной части документа. Сумма комиссионного вознаграждения может быть изменена пользователем. На сумму комиссионного вознаграждения начисляется налоговый кредит.

Сумма вознаграждения указывается в табличной части закладки «Товары» для каждой реализованной позиции. На закладке «Счета учета расчетов» следует указать «Счет учета расчетов по вознаграждению» и «Счет учета НДС по вознаграждению». Сумма вознаграждения может быть отнесена в состав затрат предприятия. Для точного указания, на какой счет будут отнесены суммы вознаграждений, служат реквизиты закладки «Учет затрат».

В случае, если товары проданы по цене, отличающейся от цены передачи, производится корректировка начисленных ранее налоговых обязательств. На основании отчета комиссионера выписывается «Приложение 2 к Налоговой накладной».

Субкомиссия

Товары, принятые на комиссию от комитента, могут быть переданы для реализации комиссионеру.

Передача товара на реализацию оформляется документом «Реализация товаров и услуг» с установленным видом операции «Продажа, комиссия» и договором определенного вида —” «с комиссионером».

Продажа комиссионером товаров фиксируется с помощью документа «Отчет комиссионера о продажах товаров», в котором в реквизите «Счет учета» следует указать счет 0242 «Товары, переданные на комиссию». На закладке «Счета учета расчетов» следует заполнить реквизит «Счет учета расчетов за товары» и «Счет учета расчетов по авансам полученным» для отражения взаиморасчетов с комиссионером, который реализовал товар.

На основании информации от комиссионера составляется отчет комитенту так же, как при реализации товаров комитента.

Другие материалы по теме:

с комиссионером, отчет комиссионера о продажах, комитент, комиссионер, может, продажа, счета учета, реализация товаров, продаж, реализация товаров и услуг, реализация, товара, продажи, на основании, товары, договор, услуг, товар, счета, заполнить, на закладке, отчет, документа, учет, счет, документ

Материалы из раздела: 1С:Предприятие 8.3 / Бухгалтерия для Украины 2.0 / Учет торговых операций

Другие материалы по теме:

Общесистемные механизмы и принципы

Мы на Facebook