1С:Предприятие 8.2 /

Управление производственным предприятием для Украины /

Управление затратами

Анализ затрат

Отчет «Ведомость по производственным затратам»

Отчет «Анализ распределения производственных затрат»

Отчет «Анализ распределения затрат»

Отчет «Ведомость по браку в производстве»

В статье описаны отчеты используемые для анализа затрат в конфигурации «Управление производственным предприятием для Украины», редакция 1.3.

Для максимально детального анализа затрат организации разработан соответствующий комплект отчетности . Все отчеты по затратам сгруппированы в меню «Отчеты» - «Затраты» (Рис. 1).

Рисунок 1 – отчеты по затратам

Анализ прямых затрат

Отчет «Ведомость по производственным затратам»

Этот отчет позволяет производить анализ остатков и оборотов производственных затрат (регистр накопления «Незавершенное производство…») в количественном и суммовом выражении (Рис. 2).

В отчете возможна группировка по подразделениям, статьям затрат, номенклатурным группа м, заказам и затратам.

Отчет может быть с форми рован по данным управленческого, бухгалтерс кого или международного учета.

![Ведомость по производственным затратам бухгалтерский учет . Настройка: Октябрь по заказам _? X Действия Сформировать Настройка... Цу] 0 1. к ? Период с: 01.10.2015 /В/ по 131.10.2015 В1Q Формировать поданным: О Управленческого учета бухгалтерского учета!](/img/materialy_analiz-zatrat/image003.png)

Рисунок 2 – отчет «Ведомость по производственным затратам»

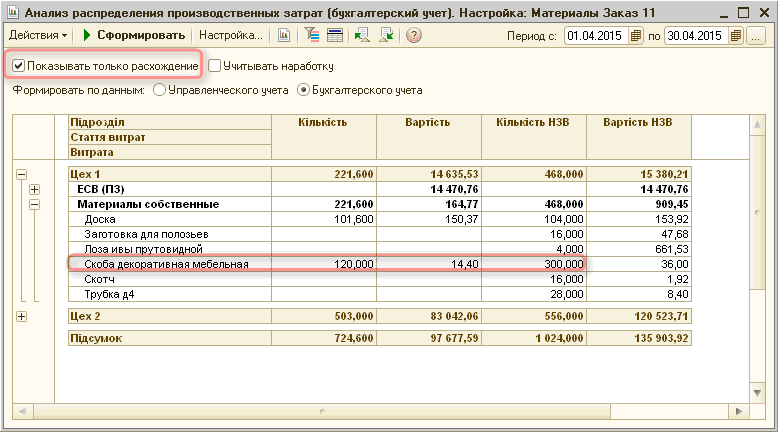

Отчет «Анализ распределения производственных затрат»

Отчет предназначен для выявления несоответствия между аналитикой производственных затрат, которая была указана при распределении затрат на выпуск продукции (услуг) и аналитикой, которая была указана при отражении производственных затрат в незавершенном производстве (НЗП).

Отчет строится на сравнении данных о затратах, содержащихся в регистра х накопления «Затраты на выпуск продукции» и «Незавершенное производство».

Его можно применять, когда документ «Расчет себестоимости» выдает сообщение «Количество, распределенное на выпуск, не соответствует аналитике выпуска продукции». Причиной этой ошибки может быть не совпадение аналитики или объема затрат накопленных в незавершенном производстве, и указанных в протоколе аналитики или объема затрат.

Также, после расчета себестоимости в незавершенном производстве могут остаться нераспределенные затраты. Их легко выявить с помощью данного отчета с установленным флагом «Показывать только расхождения», а затем уже можно анализировать - это действительно остаток незавершенного производства или это ошибочная ситуация (Рис. 3).

Рисунок 3 – отчет «Анализ распределения производственных затрат»

Отчет может быть сформирован по данным управленческого и бухгалтерского учета.

Отчет «Анализ распределения затрат»

Отчет предназначен для анализа соответствия аналитики и сумм затрат на выпуск продукции (регистр накопления «Затраты на выпуск») и выпуска продукции (регистр накопления «Выпуск продукции») (Рис. 4).

![Й Анализ распределения затрат управленческий учет _ П X Действия Сформировать Настройка... Цу] Н ! I [ ] Периоде: 01.10.2015 Ш по 30.10.15 Ш. .. Ф ормировать по данным: У правленческого учета О Б ухгалгерского учета 0 - В - П дрозд л Витрати Випуск Продукц](/img/materialy_analiz-zatrat/image007.png)

Рисунок 4 – отчет «Анализ распределения затрат»

В отчете «Анализ распределения затрат» показываются также данные по операциям оприходования, корректировки и списания незавершенного производства.

Отчет может быть сформирован по данным управленческого и бухгалтерского учета.

Анализ косвенных затрат

Отчет «Ведомость по затратам»

Этот отчет позволяет производить анализ общепроизводственных, административных затрат, затрат на сбыт, прочих затрат (Рис. 5).

![Й Ведомость по затратам бухгалтерский учет . Настройка: Основная _ П X Действия Сформировать Настройка... Цу] 0. ? Периоде: 01.04.2015 Ш по 30.04.2015 В. .. Формировать по данным: О Управленческого учета Бухгалтерского учета О Международного учета](/img/materialy_analiz-zatrat/image009.png)

Рисунок 5 – отчет «Ведомость по затратам»

Отчет может быть сформирован по данным управленческого, бухгалтерского или международного учета.

В отчете возможна группировка по подразделениям, статьям затрат, номенклатурн ым группам и заказам.

Отчет «Ведомость по браку в производстве»

Этот отчет предназначен для анализа информации о суммах затрат по браку. Отчет строится на основании данных регистров накопления «Брак в производстве…» (Рис. 6).

![Й Ведомость по браку в производстве бухгалтерский учет _ П X Действия Сформировать Настройка... Цу] 0 1. к 2 Периоде: 01.10.2015 Ш по 30.10.2015 В. .. Формировать по данным: О Управленческого учета Бухгалтерского учета О Международного учета П дрозд л Поча](/img/materialy_analiz-zatrat/image011.png)

Рисунок 6 – отчет «Ведомость по браку в производстве»

В отчете возможна группировка по подразделениям, статьям затрат, номенклатурным группам и заказам.

При анализе затрат в конфигурации рекомендуется предварительно ознакомиться со статьей «Особенности формирования проводок по закрытию счетов затрат».

Другие материалы по теме:

ведомость по затратам, распределения затрат, по подразделениям, группировка, незавершенное производство, выпуск, регистр накопления, накопления, бухгалтерского, периоде, выпуск продукции, бухгалтерский, ведомость, отчеты, бухгалтерский учет, сформировать, анализ, затраты, заказ, управление производственным предприятием, настройка, регистр, отчет, действия, конфигурации, учет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Управление затратами

Другие материалы по теме:

Источники данных для расчетов бюджетирования

Общесистемные механизмы и принципы

Особенности учета затрат и отражения выпуска продукции по заказам

Мы на Facebook